بانکهای مرکزی در سال 2023 هاوکیش باقی خواهند ماند.

در سال 2023 اقتصاد جهانی رو به کند شدن است و در بسیاری از کشورها ریسک وقوع رکود وجود دارد. در آمریکا نرخهای بهره به شدت بالا، تهدیدی برای سقوط بازار مسکن و افزایش بیکاری است، هر چند این نرخهای بالا برای فدرال رزرو در مبارزه با تورم ضروری است. عرضه کم پول منجر به قوی شدن دلار شده و این مسئله تورم را به بازارهای نوظهور صادر میکند و پرداخت بدهیهای ارزهای پر مبادله آنها را سختتر میکند. اروپا با یک بحران شدید انرژی دست و پنجه نرم میکند که تعطیلی کارخانهها را در پی داشته و به مصرفکنندگان آسیب میرساند. شدت رکود در این ناحیه به طور قابلتوجهی به آب و هوا بستگی دارد. چین در حال مبارزه با سقوط بازار مسکن و بی ثباتی ناشی از سیاست کووید صفر است که مستلزم قرنطینههای شدید در سریعترین زمان ممکن است.

نکته: ارزهای پر مبادله یا ارزهای احتیاط (Hard currency) برترین واحدهای پول ملی قابل تبدیل (Convertible currency) هستند که در قدرت حجم بسیار بالا و با سهولت در بازارهای جهانی خرید و فروش (مبادله) میشوند، در نتیجه این نوع از ارزها بالقوه دارای پتانسیل میباشند، تا مورد تقاضا قرار گیرند.

نکته: کووید صفر یک سیاست بهداشت عمومی است که توسط برخی کشورها در طول فراگیری کووید-۱۹ اجرا شده است. برخلاف استراتژی زندگی با کووید ۱۹، کووید صفر یک استراتژی کنترل و سرکوب حداکثری است. این سیاست شامل استفاده از اقدامات بهداشت عمومی مانند رهگیری تماس، آزمایش انبوه، قرنطینه مرزی و شهری به منظور جلوگیری از انتقال کووید ۱۹ به محض تشخیص است. هدف از این استراتژی، بازگرداندن منطقه به قبل از آلودگی و از سرگیری فعالیتهای عادی اقتصادی و اجتماعی است.

نیمه اول سال 2023 ممکن است کمی آرامش به همراه داشته باشد. اروپا گاز ذخیره کافی برای پشت سر گذاشتن زمستان معتدل را بدون بروز بحرانی بزرگ، در اختیار دارد. قیمت کامودیتیها همچنان بالا و پرنوسان باقی خواهند ماند، با این حال برای کاهش یافتن حدودی تورم سالانه، صرفا تکرار نشدن صعودی سریع همچون سال 2022 کافی خواهد بود. در نهایت نیز فشار زیاد از دوش فدرال رزرو برداشته خواهد شد.

با این حال، نه مشکل تورم و نه بحران انرژی پایان نخواهند یافت. فدرال رزرو با مشکل تورم اساسی که احتمالا در حدود 4% خواهد بود، مواجه است. بخشی از این تورم به دلیل بازار کار بسیار رقابتی است که تقریباً دو جای خالی برای هر کارگر بیکار وجود دارد. با توجه به عرضه بسیار کمتر روسیه نسبت به سال 2022، اروپا بار دیگر باید برای زمستان سال آینده آماده شود و نیاز به پر کردن ذخایر گاز خود دارد. اگر اقتصاد چین دوباره رشد کند، رشد جهانی نیز بیشتر میشود که این امر همچنین باعث افزایش تقاضای جهانی برای گاز طبیعی مایع (LNG) میشود، با این حال بعید است عرضه آن تا اواسط دهه افزایش چندانی داشته باشد. قیمتهای بالاتر LNG میتواند تحمل دومین زمستانی را که همراه با بحران انرژی باشد، سختتر از زمستان اول کند.

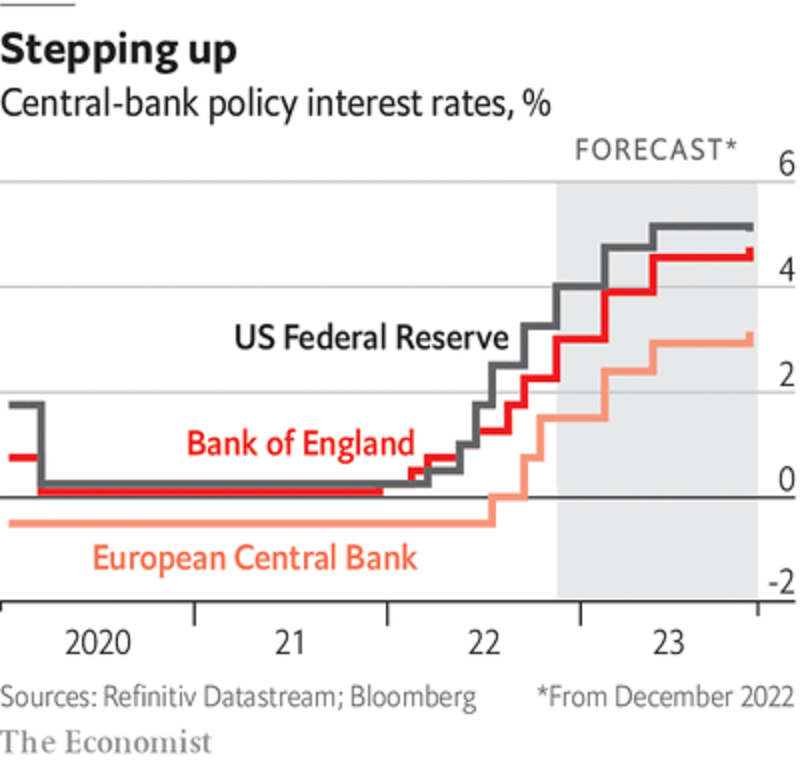

نرخ بهره بانکهای مرکزی مختلف

در کشورهای ثروتمند، بانکهای مرکزی به اندازهای که برای مهار تورم لازم باشد، هاوکیش باقی خواهند ماند. رشد بازار کار و اشتغال دیگر در دستور کار بانکها نیست و بازگرداندن ثبات قیمتها در اولویت است. با این حال در حالی که فنسالارها (تکنوکراتها technocrat) ممکن است کاهش رشد اقتصادی را به نام کاهش تورم تحمل کنند، برای سیاستمداران در کنار افزایش نگرانیها در مورد چشمانداز اقتصادی، این بده و بستان متعادلتر به نظر میرسد. در اروپا، دولتها مبالغ هنگفتی را برای محافظت از اقتصاد خود در برابر هزینههای بالای انرژی خرج کردند. تلاش مختصر بریتانیا برای استقراض بیشتر به منظور تقویت رشد (که اکنون کنار گذاشته شده)، میتواند در جاهای دیگر تکرار شود. اما همانطور که این آزمایش بد فرجام نشان داد، تحریک اقتصادها حتی در شرایطی که بانکهای مرکزی تقاضا را با افزایش نرخهای بهره کاهش میدهند، احتمالاً نتیجه معکوس خواهد داشت.

تضاد بعدی بین سیاست پولی انقباضی و پایداری مالی میتواند در ایتالیای غرق شده در بدهی رخ دهد. بانک مرکزی اروپا (ECB) علیرغم افزایش نرخ بهره به منظور مبارزه با تورم، در حال خرید اوراق قرضه ایتالیایی است. با این حال، اوراق ده ساله ایتالیا با بازده 2.2 درصدی بالاتر از همتای آلمانی خود معامله میشود. حتی اگر اسپرد اوراق این دو کشور کاهش یابد، در صورتی که بانک مرکزی اروپا مجبور شود نرخها را به اندازه فدرال رزرو برای مهار تورم افزایش دهد، بودجه ایتالیا تحت فشار شدید قرار خواهد گرفت.

بانکهای مرکزی به اندازهای که برای مهار تورم لازم باشد، به رفتارهای هاوکیش خود ادامه خواهند داد.

نکته قابل توجه این احتمال است که کشمکش بین سیاستهای پولی-مالی به ژاپن نیز ضربه بزند. بدهیهای خالص عمومی عظیم این کشور که در حدود 170% تولید ناخالص داخلی است، به دلیل تداوم تعهد بانک مرکزی ژاپن به نرخهای بهره پایین در بحبوحه تورم پایینتراز سطح هدف، تاکنون پایدار بودهاند. اما در حال حاضر حتی تورم ژاپن در حال افزایش است و شکاف بین سیاست پولی تسهیلی آن و سیاست پولی انقباضی بانک مرکزی آمریکا، فشار نزولی شدیدی بر ین وارد میکند. در صورت تداوم تورم، چرخش به سمت سیاستهای پولی انقباضی در ژاپن امکان پذیر است.

کشور چین، تنها اقتصاد بزرگی است که تنش بین سیاستهای مالی و پولی در آن وجود ندارد و از تورم بالا رنج نمیبرد. اما دلیل این مسئله کند شدن رشد اقتصادی این کشور است که اتفاق خوبی محسوب نمیشود. از آنجایی که چین مرزهای خود را به شدت کنترل میکند، رقابت در زمینه سرمایهگذاری را به دیگر کشورهای آسیای شرقی که ریسک قرنطینه کمتر دارند و کنترل دولت بر کسبوکارها بیشتر است، واگذار میکند. به همین دلیل قطع ارتباط بین اقتصاد این کشور و سایر نقاط جهان میتواند افزایش یابد. اقدام تعادلی که چین با آن مواجه است بین رشد اقتصادی و بیکاری، یا نرخهای بالاتر و بدهیهای پایدار نیست، بلکه بین حال و آینده است. این کشور باید بحران مسکن خود را بدون ایجاد خطری که منجر به افزایش مشکلات شود، برطرف کند و حتی به قیمت افزایش مبتلایان در کوتاهمدت در پی «موج خروج» از سیاستهای قرنطینهای، راهی مناسب برای خروج از سیاستهای مقابله با کووید صفر خود پیدا کند.

در بازارهای نوظهور، مقابله با سیاستهای انقباضی فدرال رزرو چالش اصلی است. کشورهای با درآمد متوسط، به طور کلی نسبت به دورههای گذشته افزایش نرخ بهره، قویتر عمل کردند. بزرگترین مشکلات در کشورهای مانند آرژانتین و ترکیه مشاهده میشوند که سیاستهای اقتصادی همیشه در آنها آزاردهنده بودهاند. اما در بخشهای فقیرتر جهان بهویژه در آفریقا، بسیاری از کشورها همچنان در لبهی بحران به سر میبرند و باید پیش از امکانپذیر بودن کمک مالی از صندوق بینالمللی پول، برای کاهش بدهیها با چین مذاکره کنند. زمانی که تصمیمات سیاسی شخص دیگری مهمتر باشد، سازگار شدن با افزایش نرخهای بهره در کنار بدهیهای عمومی بالا حتی سختتر نیز میشود.

منبع: Economist

جهت پیگیری اخبار، مقالات آموزشی و تحلیلهای فارکس و بازارهای جهانی به کانال تلگرامی UtoFX بپیوندید.

بیشتر بخوانید: