هفته پیش رو

- تنور جلسات بانکهای مرکزی با بانکهای مرکزی ژاپن، انگلستان و فدرال رزرو همچنان داغ است

- فدرال رزرو و بانک مرکزی انگلستان احتمالاً در سیاست خود تغییری ایجاد نخواهند کرد، اما بانک مرکزی ژاپن ممکن است دوباره سیاستهای خود را تغییر دهد

- گزارش NFP آمریکا و دادههای تولید ناخالص داخلی و CPI منطقه یورو نیز در کانون توجهات قرار دارند

مکث فدرال رزرو در افزایش نرخ بهره احتمالاً کمک چندانی به بازده اوراق قرضه نخواهد کرد

همین چند هفته پیش، نشست فدرال رزرو در ماه نوامبر (هفته آینده) به عنوان یک جلسه خیلی مهم در نظر گرفته میشد، اما انتظارات از افزایش نرخ بهره، نرسیده به تصمیم فدرال رزرو در روز چهارشنبه هفته آینده از بین رفتهاند. آخرین اظهار نظرات مقامات فدرال رزرو این دیدگاه بازارها را تأیید میکنند که شرایط برای انقباض بیشتر بسیار سختتر شده است. با این حال، تا جایی که به فدرال رزرو مربوط میشود، میتوان گفت که شرایط برای کاهش نرخ بهره نیز بسیار سختتر شده است. با وجود اینکه دادههای اقتصادی از چشماندار اقتصادی فدرال رزرو حمایت میکنند، هنوز سرمایهگذاران به طور کامل متقاعد نشدهاند که سناریوی نرخ بهره بالاتر برای مدتی طولانیتر نتیجه بخش باشد.

بنابراین، از آنجایی که پیشبینی میشود نرخ بهره برای دومین جلسه متوالی تغییری نخواهد کرد و در غیاب دات پلات جدید، سرمایهگذاران امیدوارند از کنفرانس مطبوعاتی جروم پاول ریاست فدرال رزرو، اطلاعاتی در مورد چشمانداز نرخ بهره به دست آورند. پاول در آخرین اظهارات خود قبل از جلسه هفته آینده اذعان داشت که شرایط مالی انقباضیتر ناشی از افزایش بازده اوراق قرضه خزانهداری میتواند نیاز به افزایش بیشتر نرخ بهره را کاهش دهد. اما او همچنین به این موضوع اشاره کرد که اگر رشد اقتصادی بالاتر از انتظارات باقی بماند و بازار کار همچنان داغ باشد، فدرال رزرو ممکن است دوباره دکمه افزایش نرخ بهره را فشار دهد.

نمودار نرخ بهره فدرال رزرو: بازارها هنوز بر روی کاهش بزرگ نرخ بهره در سال ۲۰۲۴ شرط بندی میکنند

بعید است که پاول از اظهار نظراتش فاصله زیادی بگیرد، اما احتمال دارد توضیحات بیشتری در مورد تأثیر افزایش بازده اوراق قرضه ارائه دهد، و اگر در صحبتهایش به این موضوع اشاره کند که کار فدرال رزرو با افزایش نرخ بهره تمام شده است، میتواند نوسانات زیادی را در بازارها ایجاد کند.

آیا یک گزارش داغ دیگر برای اشتغال منتشر خواهد شد؟

هفته آینده این ریسک نیز وجود دارد که آقای پاول معاملهگران را دوباره با لحن هاوکیش خود غافلگیر کند، زیرا دادههای اقتصادی ایالات متحده همچنان به طرز شگفتانگیزی بهتر از انتظارات بودهاند که نمونه اخیر آن گزارش تغییرات فصلی تولید ناخالص داخلی است. هفته آینده هفته شلوغی برای تقویم اقتصادی ایالات متحده است، و شاید دوباره عملکردی بهتر از انتظارات داشته باشد.

در روز سهشنبه، شاخص تغییرات هزینه هر واحد نیروی کار برای سه ماهه چهارم، شاخص مدیران خرید شیکاگو و شاخص اطمینان مصرفکننده منتشر خواهند شد. در روز چهارشنبه، شاخص مدیران خرید بخش تولید ایالات متحده به گزارش موسسه ISM که حائز اهمیت بوده به همراه آمار فرصتهای شغلی برای ماه سپتامبر منتشر میشوند. در روز پنجشنبه، شاخص سفارشات کارخانجات منتشر خواهد شد و چون که تغییرات ماهانه سفارش کالاهای بادوام برای ماه سپتامبر قویتر از انتظارات بود، ممکن است توجه زیادی را به خود جلب کند.

با این حال، مهمترین رویداد هفته آینده، انتشار گزارش NFP آمریکا در روز جمعه خواهد بود، شاخص مدیران خرید بخش خدمات ایالات متحده به گزارش موسسه ISM نیز در همان روز منتشر خواهد شد. پس از اینکه نتیجه گزارش ماه سپتامبر بسیار قویتر از انتظارات یعنی ۳۳۶ هزار شغل بود، پیشبینی میشود که نتیجه گزارش ماه اکتبر بسیار پایینتر در حد ۱۷۲ هزار شغل باشد. اما این تعداد همچنان با یک بازار کار فشرده، به ویژه در مراحل آخر چرخه انقباضی، مطابقت دارد.

گزارش NFP ایالات متحده: احتمالاً دستمزدها با سرعتی بیشتر در ماه اکتبر افزایش یافتهاند

انتظار نمیرود نرخ بیکاری تغییری کرده باشد، اما رشد درآمدها ممکن است کمی از ۰.۲ درصد به ۰.۳ درصد به صورت ماهانه افزایش یابد.

اگر دوباره شاهد یک گزارش قوی باشیم، مثل انداختن هیزم در آتش رالی بازده اوراق قرضه خواهد بود و به احتمال زیاد شاخص دلار آمریکا را دوباره به سمت سقفهای قیمتی در اوایل ماه اکتبر بالا میبرد.

بانک مرکزی انگلستان امیدوار است تورم کاهش یابد

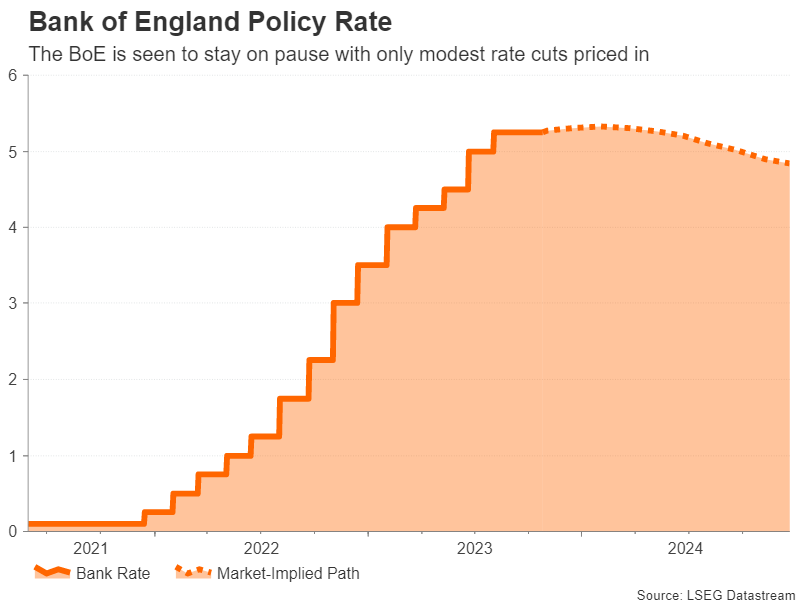

بانک مرکزی انگلستان یک روز پس از فدرال رزرو، در روز پنجشنبه تشکیل جلسه میدهد و انتظار نمیرود که نرخ بهره را افزایش دهد. پس از مکث غافلگیرکننده در ماه سپتامبر، سیاستگذاران احتمالاً بر تصمیم خود برای حفظ نرخ بهره در ۵.۲۵ درصد پافشاری خواهند ماند.

نرخ بهره بانک مرکزی انگلستان: پیشبینی میشود بانک مرکزی انگلستان نرخ بهره را تغییر ندهد و در سال آینده اندکی نرخ بهره را کاهش دهد

نرخ اصلی CPI در بریتانیا به طور غیرمنتظرهای در ۶.۷ درصد سالانه در ماه سپتامبر ثابت ماند، اما بانک مرکزی اطمینان دارد که تورم در ماه اکتبر با اجرایی شدن سقف جدید قیمت انرژی، روند کاهشی خود را از سر خواهد گرفت. از این رو، با توجه به انتظارات از کاهش شدید تورم، افزایش بیکاری و توقف رشد اقتصادی، به نظر میرسد رعایت جانب احتیاط از سوی بانک مرکزی انگلستان موجه است.

بسیاری از این ریسکهای نزولی قبلاً در پوند قیمتگذاری شدهاند، اما بسته به اینکه آخرین گزارش سیاست پولی بانک مرکزی انگلستان چقدر ناامیدکننده یا خوشبینانه باشد، ممکن است شاهد برخی نوسانات در پوند باشیم. در مقایسه با فدرال رزرو یا بانک مرکزی اروپا، سرمایهگذاران انتظار ندارند بانک مرکزی انگلستان در سال آینده در کاهش نرخ بهره تهاجمی عمل کند، حتی در شرایطی که اقتصاد بریتانیا با رکود دست و پنجه نرم میکند. بنابراین، اگر پیشبینیهای بانک مرکزی هرگونه اشارهای به سناریوی نرخ بهره بالاتر برای مدتی طولانیتر کند، احتمالاً از پوند حمایت خواهد شد.

آیا بانک مرکزی ژاپن به نجات ین خواهد آمد؟

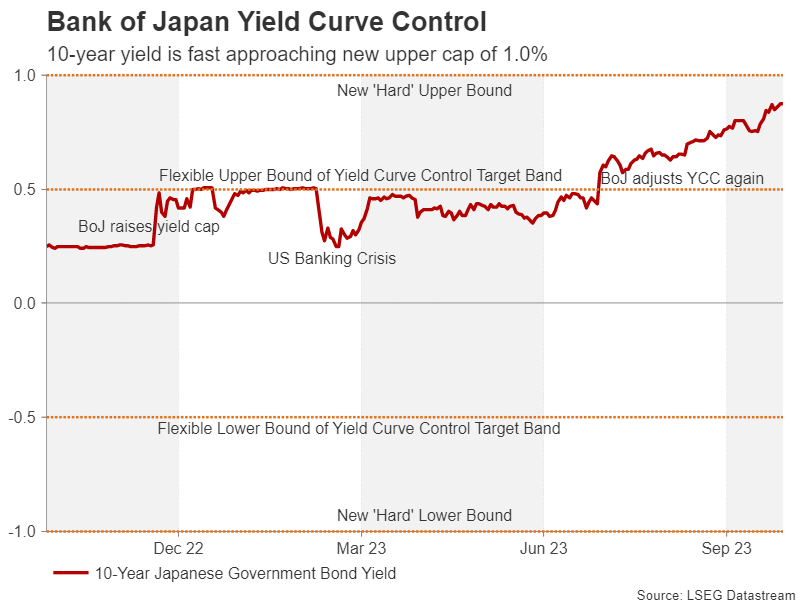

با توجه به اینکه فدرال رزرو و بانک مرکزی انگلستان به احتمال زیاد نرخ بهره را تغییر نخواهند داد، نشست بانک مرکزی ژاپن میتواند رویداد غافلگیرکننده اصلی در هفته آینده باشد زیرا گمانهزنیهای زیادی از یک تغییر سیاستی غافلگیرکننده شده است. براساس اخبار محلی، بانک مرکزی ژاپن در حال بررسی این است که آیا سقف بازده اوراق قرضه ۱۰ ساله را پس از اینکه در ماه جولای آن را دو برابر کرد و به ۱.۰ درصد رساند، دوباره افزایش دهد یا خیر.

به طور رسمی، محدوده هدف در مثبت یا منفی ۰.۵ درصد باقی میماند، اما برای اضافه کردن مقداری «انعطاف پذیری» تغییرانی در آن اعمال شد. اما علیرغم لحن خلاقانه بانک مرکزی، تردیدی وجود ندارد که بانک مرکزی ژاپن در مسیر خوبی قرار دارد تا به تدریج سیاستهای فوقالعاده تسهیلی خود را کاهش دهد، زیرا مدتی است که تورم در ژاپن به بالای ۲ درصد رسیده است.

کنترل منحنی بازده بانک مرکزی ژاپن: بازده اوراق قرضه ۱۰ ساله به سرعت در حال نزدیک شدن به سقف بالایی جدید، ۱ درصد، است

حتی اگر فشارهای قیمتی در ماههای اخیر تا حدودی تعدیل شده باشند، انتظار میرود گزارش به روز شده چشمانداز بانک مرکزی ژاپن نشان دهد که CPI هسته برای دو سال مالی آینده از هدف ۲ درصدی فراتر خواهد رفت و به سیاستگذاران چراغ سبز نشان میدهد تا تغییرات بیشتری را در کنترل منحنی بازده اعمال کنند. یک اقتصاد نسبتاً پررونق استدلال دیگری برای اینکار به نفع بازده اوراق قرضه بالاتر است.

افزایش بیشتر سقف بازده اوراق قرضه، بالاتر از ۱.۰ درصد تسکینی بسیار لازم برای ین که این هفته USDJPY از سطح ۱۵۰ عبور کرد، خواهد بود. در حالی که این اقدام هنوز هیچ مداخلهای برای دفاع از ین ایجاد نکرده است، این ریسک وجود دارد که تا زمانی که آقای اوئدا ریاست بانک مرکزی ژاپن لفاظیهای داویش خود را کنار نگذارد، هر گونه رشد در ین ژاپن بعد از یک تغییر سیاستی، احتمالاً محدود خواهد بود.

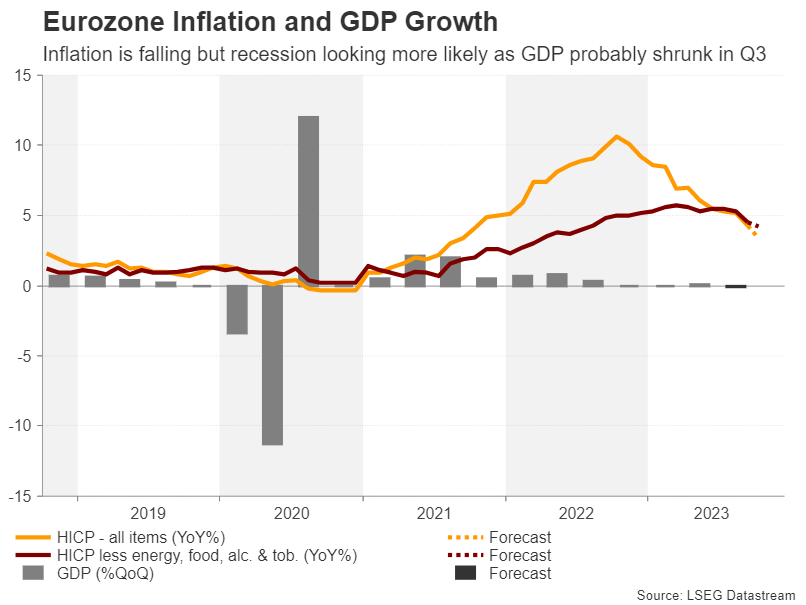

زنگ خطر رکود برای یورو با انتشار تولید ناخالص داخلی در هفته آینده

بانک مرکزی اروپا به طور کاملاً واضح نشان داد که نرخ بهره در منطقه یورو به اوج خود رسیده است، حتی با وجود اینکه لاگارد رئیس بانک مرکزی اروپا در کنفرانس مطبوعاتی پس از جلسه بانک مرکزی در این هفته از بیان این موضوع به طور کامل خودداری کرد. اما اگر آن را با بدتر شدن شاخصهای اقتصادی در اروپا و اقتصاد انعطافپذیر ایالات متحده ترکیب کنیم، یورو دوباره در حال سقوط و در خطر از دست دادن سطح ۱.۰۵ دلار است.

بعید است که دادههای هفته آینده باعث تقویت یورو شوند. نرخهای flash CPI برای ماه اکتبر در روز سهشنبه منتشر میشوند که در کنار برآوردهای اولیه رشد تولید ناخالص داخلی در سه ماهه سوم منتشر خواهند شد.

نمودار تورم منطقه یورو و رشد GDP: تورم در حال کاهش است اما احتمال وقوع رکود وجود دارد زیرا GDP ممکن است در سه ماهه سوم کاهش یافته باشد

انتظار میرود تورم اصلی در ماه اکتبر از ۴.۳ درصد به ۳.۴ درصد سالانه کاهش یابد و پیشبینی میشود تورم هسته که تمام اقلام پرنوسان را محاسبه نمیکند نیز کاهش یابد.

با این حال، تمرکز بر روی گزارش تولید ناخالص داخلی خواهد بود، که انتظار میرود منفی ۰.۱ درصد فصل به فصل باشد، و احتمالاً نشانه شروع رکود است.

آیا دلار کانادا، استرالیا و نیوزیلند میتوانند جلوی ریزش خود را بگیرند؟

در کانادا، چشمانداز رشد ضعیفتر، ذهن بانک مرکزی کانادا را نیز تحت تأثیر قرار داده است. رئیس بانک مرکزی کانادا، تیف مکلم اشاره کرده است که پس از ثابت نگه داشتن نرخ بهره در این هفته توسط بانک مرکزی کانادا، احتمال افزایش بیشتر نرخ بهره بعید است و این امر باعث ریزش شدید دلار کانادا شد.

پیشبینی نمیشود که گزارش ماهانه تولید ناخالص داخلی در روز سهشنبه و گزارش اشتغال ماه اکتبر در روز جمعه چشمانداز نرخ بهره را به طور قابل توجهی تغییر دهند و احتمالاً این موضوع جلوی رشد دلار کانادا را خواهد گرفت.

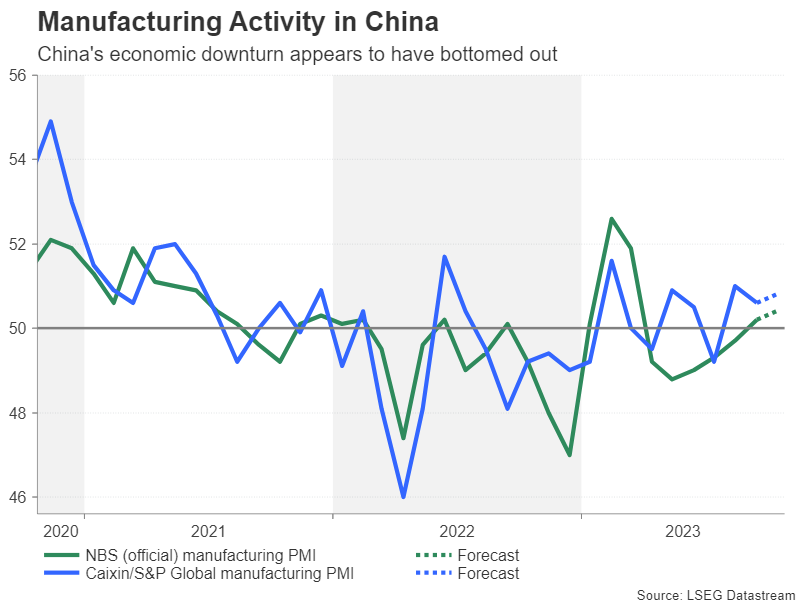

با این حال، دلار استرالیا ممکن است رشد اندکی را بعد از انتشار گزارش PMI چین که در روزهای سهشنبه و چهارشنبه منتشر میشود تجربه کند، البته در صورتی که به بهبود سنتیمنت در بزرگترین بازار صادرات استرالیا اشاره کند.

فعالیت بخش تولید در چین: بنظر میرسد رکود اقتصادی چین به کف خود رسیده است

اگر گزارش PMI چین بهتر از انتظارات باشد نیز ممکن است باعث تقویت دلار نیوزلند شود، دلاری که به پایینترین حد یک سال اخیر خود رسیده است. معاملهگران دلار نیوزیلند علاوه بر این، آمار اشتغال سه ماهه نیوزلند را زیر نظر خواهند داشت، که با رقم دستمزدها در روز چهارشنبه و نرخ بیکاری در روز پنجشنبه شروع میشود.

منبع: XM

بیشتر بخوانید:

سپاس از تحلیل وگزارشات ارزشمند و مفید گروه محترم و تشکر از زحمات شما

پاینده باشید