فهرست مطالب

نمایش

پویایی چیست؟

بازارهای مالی هرگز ساکن نیستند، بلکه دائما در حال حرکت هستند. برای درک این موضوع فقط به نمودار یک دارایی مالی نگاه کنید، مشاهده خواهید کرد که قیمتها یا در حال افزایش یا در حال کاهش و یا در یک روند ساید (رنج) حرکت میکنند. برای ارزیابی فعالیتهای بازار و پویایی قیمت، از شاخصی به نام تلاطم استفاده میشود. (volatility را میتوان به تلاطم، پویایی و نوسان معنا کرد، بنابراین در این متن از هر سه این معانی استفاده شده است)

منظور از نوسان و پویایی در بازار، مقدار دامنه نوسانات قیمت یک دارایی طی یک دوره زمانی خاص (روزانه، هفتگی، ماهانه و…) است. به عبارت دیگر، نوسان نشان میدهد که قیمت ابزار مالی ممکن است در یک زمان مشخص چه مقدار افزایش یا کاهش یابد. تلاطم را میتوان بر اساس درصد یا واحد محاسبه کرد.

اکثرا بر این باور هستند که بازار سهام، یکی از پرنوسانترین بازارها است و تغییرات قیمت شرکتهای مختلف غالبا بر حسب درصد اندازهگیری میشود. به عنوان مثال، اگر قیمت سهام در ابتدای جلسه معاملاتی ۱۰۰ دلار باشد و در طول روز ۱۰ دلار افزایش یابد (یا کمتر شود)، گفته میشود پویایی آن ۱۰ درصد است. سهام شرکتهای بزرگ معمولا پویایی روزانهای در حدود ۵ تا ۱۰ درصد و سهام شرکتهای متوسط و کوچک پویایی در حد ۲۰ تا ۵۰ و حتی بیش از ۱۰۰ درصد دارند.

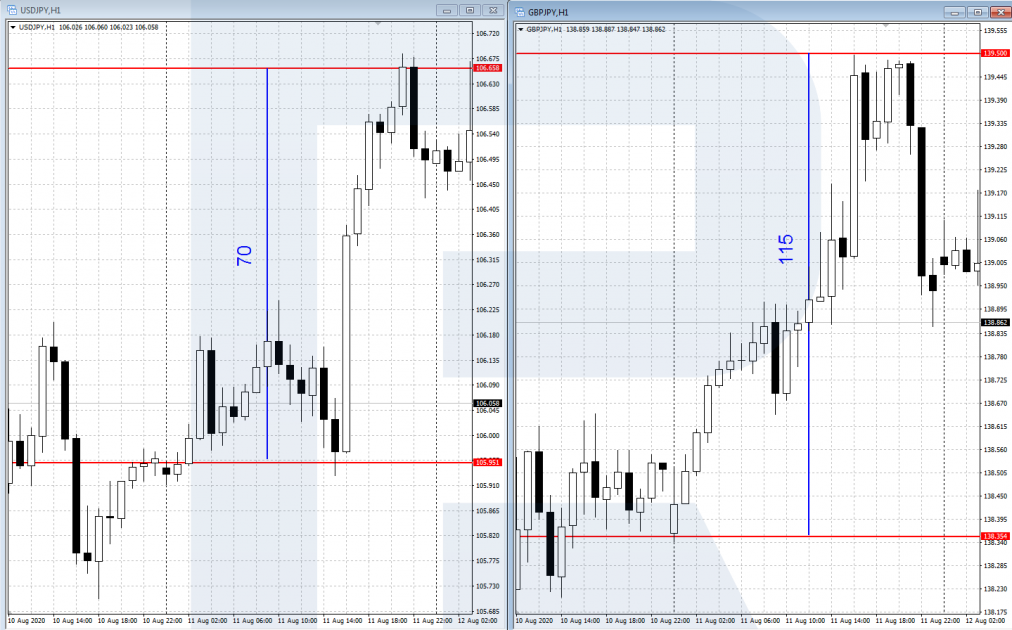

در بازار فارکس، پویایی قیمت جفت ارزها از نظر درصد بسیار کمتر است که البته علت آن حجم معاملات بسیار زیاد است. نوسان جفت ارز معمول با پیپ (Pip) اندازهگیری میشود. به عنوان مثال جفت ارز USDJPY که یک جفت ارز با پویایی متوسط است، معمولا بین ۷۰ تا ۵۰ پیپ در روز نوسان میکند. در حالی که جفت ارز GBPJPY نوسانات بیشتری داشته و در روز بین ۱۰۰ تا ۱۵۰ پیپ نوسان میکند.

نمودار USDJPY و GBPJPY

چگونه از volatility در معاملات استفاده کنیم؟

در ابتدا باید گفت که نوسانات در بازارهای مالی، به معنای فرصت برای معاملهگران است. معاملهگران با جابجایی قیمتها درآمد کسب میکنند و هرچه نوسانات بیشتر باشد، فرصتهای بیشتری برای معاملهگران به وجود میآید.

سرمایهگذاران بلندمدت بیشتر نگران نوسانات هستند، چراکه این معاملهگران عموما بدون قرار دادن حد ضرر (Stop loss) معامله میکنند و نوسانات زیاد به معنی بیشتر شدن ریسک آنها تلقی میشود. در نتیجه به دنبال داراییهایی میروند که تعادل بیشتری داشته باشند. این سرمایهگذاران عموما به دنبال داراییهای مالی متوسط، اما با بنیاد یا تکنیکال قوی میروند که بتوانند در بلندمدت از حرکات آنها منتفع شوند.

در بازار، معاملهگران میتوانند مستقیما با استفاده از معاملات آتی (Futures) یا آپشن (Option) به معامله نوسانات بپردازند. برای این کار شاخصهای مختلفی برای شناسایی تلاطم بازار وجود دارند که معروفترین آن VIX (یا CBOE Volatility Index) است. این شاخص بر اساس شاخص سهام S&P 500 محاسبه میشود. بعضی افراد به VIX شاخص ترس نیز میگویند، به این دلیل که در زمان ترس در بازار افزایش یافته و در زمان آرامش کاهش مییابد.

هنگام معامله در فارکس با استفاده از ارزیابی نوسانات میتوان جفت ارزهای مناسب را انتخاب کرد. شما میتوانید با ارزیابی نوسانات روزانه، فاکتورهای زیر را در معاملات خود لحاظ کنید.

- مقدار حرکت پیشبینی شده: راهنمایی برای قرار دادن حد سود (Take Profit)

- محدود کردن ریسک: راهنمایی برای قرار دادن حد ضرر (Stop Loss)

- افزایش نوسانات: سیگنالی برای تایید آغاز روند جدید

توضیح بیشتر: بر مبنای مقدار تلاطم احتمالی هر ابزار معاملاتی نیز میتوان نقطه TP و یا SL در معاملات را تعیین کرد. برای مثال در جفت ارز GBPUSD با توجه به اینکه که مقدار میانگین تغییرات روزانه بین ۱۰۰ تا ۱۵۰ پیپ است، از آنجا که احتمال تغییر بیشتر از این عدد در طی یک روز خیلی کم است، میتوان حد سود را برای مثال ۱۰۰ پیپ دورتر از قیمت ابتدای روز تعیین کرد. برای برآورد مقدار نوسانات روزانه هر ابزار معاملاتی میتوان از اسیلاتور ATR استفاده کرد که در ادامه توضیح میدهیم.

اندیکاتورهایی برای استفاده از پویایی در معاملهگری

برای محاسبه و استفاده از نوسان و پویایی بازار در معاملات، اندیکاتورهای تکنیکال زیادی ایجاد شده است. در اینجا سه مورد از آنها را که بسیار مورد علاقه معاملهگران هستند، مورد بررسی قرار دادهایم.

اندیکاتور ATR

اندیکاتور ATR (Average True Range یا میانگین محدوده واقعی) یکی از مشهورترین اندیکاتورها برای ارزیابی نوسانات بازار است. این اندیکاتور در سال ۱۹۷۸ توسط ولز وایلدر (Welles Wilder) ایجاد شد. هدف اصلی ATR، محاسبه مقدار نوسانات فعلی در یک دارایی است. این شاخص با میانگینگیری از بالاترین و پایینترین مقادیر ثبت شده طی یک بازه زمانی مشخص، محاسبه میشود.

اندیکاتور ATR در یک پنجره جداگانه زیر نمودار قیمت نمایش داده میشود و از یک خط اصلی تشکیل شده است که مقادیر آن همواره بزرگتر از صفر است. هرچه نوسانات (چه در روند صعودی یا نزولی) در بازار بیشتر باشد، مقدار اندیکاتور نیز بیشتر خواهد بود.

اندیکاتور ATR

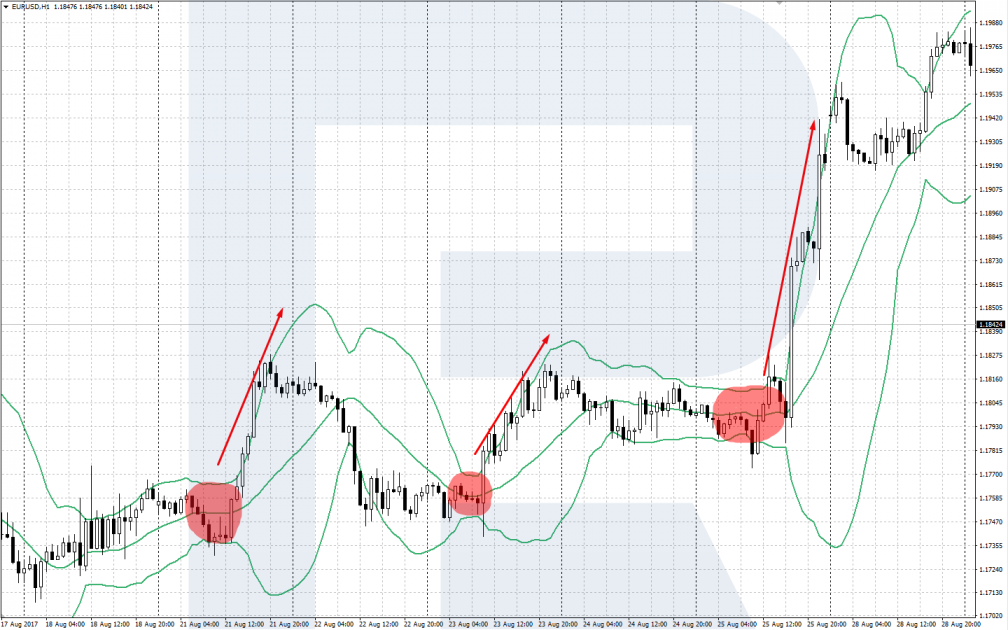

اندیکاتور باندهای بولینگر

اندیکاتور باندهای بولینگر (Bollinger bands indicator)، یک اندیکاتور روندی است. این اندیکاتور در سال ۱۹۸۴ توسط جان بولینگر (John Bollinger) ایجاد شده است. البته هدف اصلی باندهای بولینگر مشخص کردن نوسانات در یک ابزار مالی نیست، بلکه یافتن سیگنالها و حرکات جدیدی است که احتمال تغییر روند را به ما میدهند. با این حال این اندیکاتور به معاملهگران کمک میکند که نوسانات موجود در نمودار را تشخیص دهند.

این اندیکاتور دارای دو انحراف معیار در بالا و پایین خط میانگین متحرک ۲۰ روزه میباشد. این پیشفرضها و اعداد را میتوان در باندهای بولینگر، بسته به اینکه فکر میکنید میزان توزیع آن چقدر باید باشد، تغییر داد. بنابراین در صورت تمایل میتوانید از یک انحراف معیار (در قسمت تنظیمات اندیکاتور با نام Deviations) با عدد ۳ بر روی میانگین متحرک ۵۰ روزه استفاده کنید.

زمانی که شاخص نوسانات ضمنی به خط بالایی بولینگر باند که بالاتر از میانگین متحرک ۲۰ روزه است میرسد، میتوان آن را به عنوان اشباع خرید در نظر گرفت و زمانی که نوسانات ضمنی به خط پایینی بولینگر باند که پایینتر از میانگین متحرک ۲۰ روزه است میرسد، میتوان آن را اشباع در فروش تلقی کرد. این نوع تجزیه و تحلیل به معاملهگر فارکس کمک میکند تا استراتژیهای مبتنی بر نوسانات را اجرایی کند.

علاوه بر این، میتوانید از باندهای بولینگر برای ارزیابی نوسانات در هر اوراق بهاداری استفاده کنید. تفاوت تغییر در باندهای بولینگر (تغییر در انحرافات معیار)، معیاری از نوسانات تاریخی است. عرض باند بولینگر معیاری است از تفاوت بین باند بولینگر سطح بالایی منهای باند بولینگر سطح پایینی.

باندهای بالا و پایین این اندیکاتور نوعی کانال قیمتی (Price Channel) را تشکیل میدهند که نمودار قیمت در داخل این کانال حرکت میکند. این مرزها، بالاترین و پایینترین حدی را که بازار در آن نوسان میکند، نشان میدهند.

در استفاده از اندیکاتور باندهای بولینگر، باید نکات زیر را در نظر گرفت:

- وقتی باندها به یکدیگر نزدیک میشوند، نوسانات در حال کاهش است.

- وقتی باندها بازتر میشوند و از هم فاصله میگیرند، نوسانات در حال افزایش بوده و ممکن است قیمت حرکت جدیدی را آغاز کند.

اندیکاتور Bollinger Bands

اندیکاتور ADX

اندیکاتور شاخص میانگین جهتدار (Average Directional Movement Index یا ADX) نیز توسط ولز وایلدر ایجاد شده است. ADX یک اندیکاتور روندی است که قدرت روند واقعی را با مقایسه بالاترین و پایینترین قیمت در یک بازه زمانی مشخص ارزیابی میکند. (این اندیکاتور به صورت پیشفرض بر روی ۱۴ دوره تنظیم شده است)

باید به این نکته توجه شود که اندیکاتور ADX از سه خط تشکیل شده است که شامل DI+ و DI- و خط اصلی ADX میشود.

به طور کلی ADX میتواند نوسانات فعلی بازار را نشان دهد:

- اگر ADX افت را نشان دهد بدان معنی است که نوسانات در حال کاهش است، روند واقعی در حال کند شدن است و ممکن است معکوس شود.

- اگر ADX شروع به افزایش کند، بدان معنی است که نوسانات در حال افزایش بوده و نشان دهنده آغاز روند جدید است.

اندیکاتور ADX

در ادامه این مقاله به طور خاص به بررسی و نحوه اندازهگیری نوسانات در بازار فارکس خواهیم پرداخت:

نوسان حاصل از تغییر بازده یک جفت ارز در طی یک دوره زمانی مثلا سالانه است که بر حسب درصد بیان میشود. هرچقدر که این عدد بزرگتر باشد، حرکت قیمت در این دوره زمانی بیشتر خواهد بود. همانطور که نوسانات انواع مختلفی دارند، چندین راه نیز برای محاسبه آنها موجود است.

نوسان میتواند به عنوان معیاری برای اندازهگیری میزان بیثباتی یک پورتفولیو بوده و یا برای تعیین کردن قیمت اختیار معامله (options) در جفت ارزها کمک کننده باشد. درک و یادگیری اینکه چگونه میتوان نوسان را در بازار فارکس اندازهگیری کرد، امری اجتنابناپذیر برای معاملهگران حرفهای است.

نکته: پورتفولیو سبدی از داراییهای مالی مانند سهام، اوراق قرضه، کالاها، وجه نقد، صندوق درآمد ثابت، صندوقهای قابل معامله در بورس (ETF) و موارد دیگر است که فرد نسبت به وضعیت تورمی کشور و نیازهای شخصی، با وزن مشخصی نسبت به تحلیل خود، در آنها سرمایهگذاری کرده است.

نکته: قرارداد آپشن یا اختیار معامله در فارکس، قراردادی است که به معاملهگر این حقوق را اعطا میکند که یک ارز خاص را در یک نرخ و تاریخ مشخص یا پیش از تاریخ سررسید، خریداری کرده و به فروش برساند. در حقیقت خریدار پس از عقد این قرارداد اختیار دارد که آن را به صورت یک طرفه فسخ کند؛ به همین دلیل، به فروشندگان این نوع قراردادها برای خسارتهای مالی احتمالی حق بیمه پرداخت میگردد.

انواع مختلف نوسانات

نوسانات به دو دسته خاص تقسیم میشوند. آنچه که قبلا اتفاق افتاده است، به عنوان نوسانات تاریخی (historical volatility) شناخته میشود. در حالی که آنچه فعالان بازار فکر میکنند که قرار است رخ بدهد به عنوان نوسانات ضمنی (implied volatility) شناخته میشود. حالت اول (نوسانات تاریخی) میتواند برای پیشبینی حالت دوم (نوسانات ضمنی) استفاده شود، اما حالت دوم ورودیهای بازار است که توسط افرادی که در معاملات قرارداد آپشن شرکت میکنند، تعیین میگردد.

تخمین بازار از میزان نوسانات یک جفت ارز در یک دوره معین در آینده به عنوان نوسانات ضمنی شناخته میشود. معاملهگران قراردادهای آپشن میتوانند از شاخص نوسان ارز برای قیمتگذاری اختیار معامله (که به عنوان حق بیمه نیز شناخته میشود) در جفت ارزها استفاده کنند. نوسان ضمنی معمولاً معیاری برای سنجش سنتیمنت (احساسات) نیز در نظر گرفته میشود. زمانی که خوشبینی در بازار ارز حاکم است، نوسانات ضمنی نیز نسبتاً کم میباشند، اما برعکس در زمانی که ترس در محیط بازار غالب میشود، نوسانات ضمنی نیز افزایش مییابند.

از نوسانات ضمنی برای ارزشگذاری اختیار معامله در فارکس استفاده میشود

نوسانات ضمنی یکی از اجزای حیاتی در ارزشگذاری قراردادهای آپشن (اختیار معامله) است. دو حالت اصلی در اختیار معامله بازار فارکس وجود دارد. مورد اول اختیار خرید (Call Option) و مورد دوم اختیار فروش (Put Option) میباشد. اختیار خرید، قراردادی است که در آن خریدار حق دارد (ولی تعهدی ندارد) که ارز مشخصی را با یک نرخ تبادل معین، در تاریخ انقضای قرارداد یا زودتر از آن خریداری کند. اختیار فروش حق فروش یک جفت ارز (بدون وجود تعهد) با نرخ مبادلهای خاص، در یک تاریخ معین یا قبل از آن تاریخ میباشد. نرخ مبادلهای که جفت ارز در تاریخ سررسید در آن مبادله میشود، قیمت اعمال (strike price) نام دارد و به تاریخی که سررسید قرارداد آپشن در آن قرار دارد، تاریخ انقضا (expiration date) گفته میشود.

اختیار معامله در فارکس توسط معاملهگران به دو شکل مختلف ارزشگذاری میشوند. گاهی معاملهگران عددی را به عنوان مظنه در نظر میگیرند که نوسانات مورد انتظار برای یک اختیار معامله خاص که در تاریخ مشخصی منقضی میشود را توصیف میکند. گاهی اوقات آنها برای اختیار معامله قیمت پیشنهادی ارائه میدهند. این قیمتهای پیشنهادی هم در اختیار معامله آتی ارز و هم در اختیار معامله در وجوه قابل معامله در مبادلات ارزی وجود دارد.

قیمت یک اختیار معامله ارزی، بخشی از نوسانات یک جفت ارز را شامل میشود؛ یعنی نشان از آن دارد که فعالان بازار چقدر بر این باورند که بازار به صورت سالیانه حرکت خواهد کرد. اگر شما یک معاملهگر فعال در زمینه معاملات اختیار ارزی باشید، احتمالا از نوسانات ضمنی هر جفت ارز اصلی آگاه خواهید بود. برای کسانی که به صورت فعال معاملات اختیار معامله را انجام نمیدهند، ابزارهایی وجود دارد که میتوان از آنها برای یافتن نوسانات ضمنی اختیار معاملههای جاری استفاده کرد.

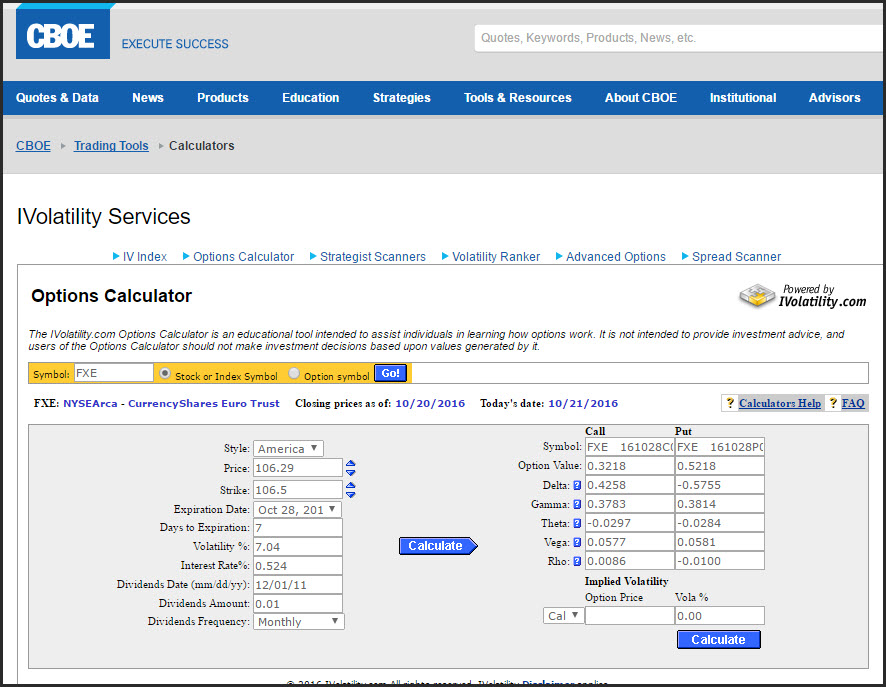

تعیین نوسانات ضمنی برای یک ابزار مالی نیازمند ورودیهای خاص میباشد. معادله یک مدل قیمتگذاری قراردادهای آپشن است. مدل قیمتگذاری بلک شولز (Black Scholes) در قراردادهای آپشن، یکی از معروفترین و پرکاربردترین مدلهای قیمتگذاری قراردادهای آپشن به شمار میرود.

قیمتگذاری اختیار معامله ارزی

یکی از مدلهای قیمتگذاری اختیار معاملات که از چندین ورودی استفاده میکند، شامل این موارد میشود: قیمت اعمال اختیار خرید یا فروش (که همان نرخ مبادله است)، تاریخ انقضای اختیار معامله، نرخ فعلی مبادله، نرخ بهره هر ارز و همچنین نوسانات ضمنی اختیار معامله در فارکس. این محاسبه تعیین کننده احتمال بالا یا پایینتر بودن نرخ مبادله اساسی از قیمت اعمالی میباشد که به قیمتگذاری شما در ارتباط با اختیار خرید یا فروش وابسته میباشد.

تمام ورودیهای مدل قیمتگذاری بلک شولز به یکدیگر مرتبط هستند و اگر قیمت قرارداد آپشن را بدانید، میتوانید از نوسانات ضمنی اختیار معامله در امان بمانید. بنابراین، اگر قیمت یک قرارداد آپشن (اسپرد یک قرارداد آپشن) را مشاهده کردید، میتوانید از مدل قیمتگذاری اختیار معاملات برای یافتن نوسانات ضمنی جفت ارز استفاده کنید.

یک ماشین حساب قرارداد آپشن ساده به شما این امکان را خواهد داد که قیمت را وارد کنید و نوسانات اختیار معامله یک ابزار ارزی خاص را پیدا کنید.

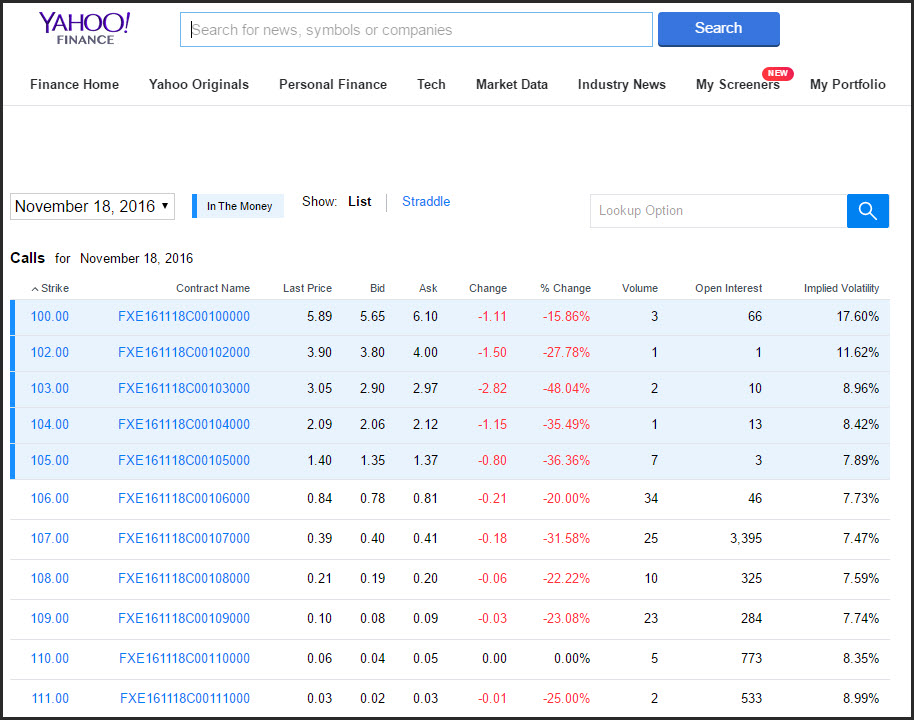

یک راه ساده دیگر برای دریافت نوسانات یک ETF ارزی، استفاده از یاهو فایننس (Yahoo Finance) میباشد. در تصویر بالا قیمت اختیار یک ماهه نشان میدهد که نقد شوندگی بالایی دارد (یعنی ۱۰۶ دلار) و دارای نوسانات ضمنی ۷.۷۳% است. این روشی برای تخمین چیزی است که معاملهگران معتقدند حرکت FXE (ETF یورو تراست) در طول سال آینده خواهد بود.

برای درک نوسانات ضمنی فعلی، دانستن اینکه در گذشته این نوسانات در کجا قرار داشته است، میتواند کمک کننده باشد. وبسایتهای رایگانی در این زمینه موجود است که به شما نوسانات تاریخی را نشان میدهد. سایت Ivolatility.com، یکی از این سایتها است که نمودار نوسانات فارکس را ارائه میدهد و میتواند به شما در تعیین سطح نسبی نوسانات ضمنی کمک کند. نسخه رایگان، شاخص نوسانات ضمنی ETF ارز را برای ۵۲ هفته گذشته نشان میدهد و در تعیین قدرت نسبی نوسانات ضمنی فعلی کمک کننده است.

چندین پکیج نرمافزاری وجود دارد که به شما این امکان را میدهد تا نوسانات تاریخی بلندمدت را در معاملات آتی ارز و ETF ارزها مشاهده کنید. این نوع نرمافزار شما را قادر میسازد تا از تحلیلهای تکنیکال مختلفی برای مطالعه نوسانات تاریخی استفاده کنید. از آنجایی که نوسانات ضمنی عموماً یک فرآیند بازگشت به میانگین هستند، میتوانید از ابزارهای تکنیکالی مختلفی برای اندازهگیری آن استفاده کنید، مانند شاخص باندهای بولینگر.

نکته: اصل بازگشت به میانگین (mean reverting process)، نظریهای است که بیان میکند قیمتها، سرمایهگذاریها و یا سایر شاخصهای مختلف اقتصادی به مرور زمان به میانگین یا میانگین تاریخی خودشان، گرایش پیدا میکنند.

درک نوسانات تاریخی

علاوه بر ارزیابی نوسانات ضمنی برای مشخص کردن اینکه بازار به چه میزان میتواند نوسان داشته باشد، این امکان وجود دارد که آنچه در گذشته اتفاق افتاده است را نیز ارزیابی کرده تا نوسانات آینده را پیشبینی کنید که به آن نوسانات تاریخی میگویند. نوسانات تاریخی نشان دهنده میزان حرکت سالیانه بازار است. نوسانات تاریخی با تعریف چندین پارامتر محاسبه میشود.

ابتدا باید در مورد دورهای که قصد محاسبه تغییرات قیمت را در آن دوره دارید، تصمیمگیری کنید. نوسانات تاریخی با تجزیه و تحلیل بازده محاسبه میشوند که همان تغییر در ارزش یک جفت ارز است. دوره اولیه میتواند تغییری یک روزه، یک هفتهای یا یک ماهه باشد که اغلب تغییر یک روزه مورد استفاده قرار میگیرد. همچنین باید مشخص کنید که قصد دارید از چند دوره برای انجام محاسبات خود استفاده کنید.

این فرآیند را میتوان به راحتی توسط اکسل یا با استفاده از ماشین حساب انجام داد. در واقع چیزی که شما سعی در انجام آن دارید، محاسبه انحراف معیار بوده که همان جذر واریانس است. آخرین کاری که باید انجام دهید این است که عدد را بر حسب سال بیان کنید و برای این کار باید نوسان را در جذر زمان که همان روزهای سال است، ضرب کنید. عدد بدست آمده درصدی است که نشان دهنده حرکت سالانه بازده یک جفت ارز میباشد.

نکته: تعریف انحراف معیار (Standard Deviation): انحراف به میزان دوری هر عضو یک مجموعه داده از مقدار میانگین است و معیار به معنی استاندارد بودن این مقدار میباشد. هرچه انحراف معیار مجموعهای از دادهها بیشتر باشد، نشان از پراکندگی زیاد دادهها داشته و هرچقدر کمتر باشد، نشان دهنده این است که دادهها به میانگین نزدیکتر هستند و پراکندگی کمتری دارند.

نکته: واریانس: به مقدار متوسط مربع اختلاف مقادیر از میانگین واریانس گفته میشود. به بیانی دیگر برای محاسبه آن ابتدا میانگین را پیدا کنید، سپس برای هرعدد، مقدار میانگین را از آن تفریق کرده و سپس نتیجه را به توان دو برسانید (مربع اختلاف) و در نهایت میانگین مربع اختلافات بدست آمده را محاسبه کنید.

همان طور که پیشتر به آن اشاره کردیم، شما به عنوان یک معاملهگر میتوانید از ابزارهای تحلیل تکنیکال مختلف برای سنجش نوسانات تاریخی استفاده کنید. در بسیاری از مواقع ممکن است نوسانات ضمنی فعلی بیشتر یا کمتر از نوسانات تاریخی باشد. به یاد داشته باشید که نوسانات تاریخی نشان از گذشته دارد و نوسانات ضمنی نشان دهنده چیزی است که معاملهگران معتقد هستند که در آینده اتفاق خواهد افتاد.

حال سوال اینجاست که چرا باید از نوسانات تاریخی یک جفت ارز مطلع شوید؟ یکی از دلایل مهم این است که این کار میتواند به شما در مدیریت ریسک کمک کند. اکثر معاملهگران به اندازه کافی خطرات موجود در معاملات را در نظر نمیگیرند. هرچند معاملهگران حرفهای نوسانات را درک کرده و آن را در برنامه معاملاتی خود گنجاندهاند.

معاملهگر چه در حال مدیریت یک جفت ارز باشد و یا یک سبدی از جفت ارزها، درک خطرات کلی پورتفو میتواند برای وی بسیار کمک کننده باشد. ارزش در معرض ریسک با نام اختصاری (VAR)، روشی برای تشریح ریسک در یک سبد از جفت ارزها است. فرآیند تجزیه و تحلیل بازده چندین جفت ارز برای تعیین سرمایهای که در معرض ریسک دارید، ضرروی است.

نکته: ارزش در معرض ریسک (VAR): معیاری است که سطح دقیق ریسک مالی را در یک معامله مشخص میکند. این معیار در یک دوره زمانی خاص اندازهگیری شده و اکثراً توسط بانکهای سرمایهگذاری و موسسات تجاری مورد استفاده قرار میگیرد. هدف اصلی این ابزار محاسبه بدترین سناریویی است که میتواند هنگام معامله رخ دهد و موجب ضرر معاملهگر شود.

زمانی که شما چندین معامله باز روی جفت ارزهای مختلف دارید، ریسک شما در مقایسه با اینکه تنها یک موقعیت باز در یک جفت ارز خاص داشته باشید، بسیار متفاوت است. آنچه که میخواهید از طریق ارزش در معرض ریسک مشخص کنید، میزان سرمایهای است که با یک حرکت قیمت در سبد داراییهای خود از دست داده و یا اینکه بدست میآورید.

اندازهگیری ریسک از طریق معیار ارزش در معرض ریسک (VAR)

ارزش در معرض ریسک را میتوان از طریق چند روش تعیین کرد. مورد اول این است که از یک راهحل تحلیلی استفاده کنید که از نوسانات تاریخی برای تعیین واریانسها در پورتفولیو استفاده میکند. مورد دوم استفاده از شبیهسازها است؛ یعنی شما به تمام مسیرهای تاریخی که در طول زمان طی شدهاند بنگرید و محتملترین سناریو را شبیهسازی کنید. هرچه دادههای بیشتری داشته باشید، احتمال بیشتری وجود دارد که بتوانید به راه حلی مناسب دست یابید. شبیهساز مونت کارلو (Monte Carlo)، یک روش محبوب برای نمونه برداری از مقادیر در یک سری داده است.

نکته: شبیهساز مونت کارلو، برای مدلسازی احتمال مختلف فرآیندی استفاده میشود که به دلیل دخالت متغیرهای تصادفی به راحتی قابل پیشبینی نیست و برای درک تاثیر ریسک و عدم قطعیت مورد استفاده قرار میگیرد.

البته استفاده از VAR یا ارزش در معرض ریسک به عنوان تنها استراتژی برای اندازهگیری ریسک بازار، دارای مشکلاتی نیز است. مورد اول این است که مفروضات زیادی وجود دارد که میتوان از آنها برای تعریف VAR استفاده کرد، پس میتوان نتیجه گرفت که هیچ معیار استانداردی وجود ندارد. نکته مهم این است که نقدینگی در تعریف شما برای استفاده از VAR به عنوان ابزار مدیریت ریسک نقش دارد.

اگر شما در حال مدیریت پورتفویی متشکل از جفت ارزهای اصلی باشید، نقدینگی شما در مقایسه با پرتفویی متشکل از داراییهای اقتصاد بازارهای نوظهور، متفاوت خواهد بود. یکی از مفروضات VAR این است که شما میتوانید با پارامترهای خاصی خارج شوید. شاخص ارزش در معرض ریسک برای داراییهایی که به طور نرمال توزیع شدهاند و در چهارچوب تحرکات خارجی ناشی از ناآرامیهای سیاسی یا اقتصادی قرار نمیگیرد، میتواند به خوبی کار کند.

ارزش در معرض ریسک تعریف نسبتاً محدودی را شامل میشود و چالشهای مدیریت ریسک مانند ریسک اعتباری و ریسک نقدینگی را در برنمیگیرد. محاسبات VAR صرفاً بر روی ریسک بازار متمرکز است و اگر به عنوان یک معیار مستقل استفاده شود، میتواند احساس امنیت متوهمانهای را ایجاد کند. علاوه بر این VAR به معاملهگر حرکاتی در بازار را که بر روی مطلوبیت سبد دارایی وی تاثیر میگذارد، نشان میدهد. نوسان جفت ارزها معیاری است که باید هنگام اندازهگیری ریسک یک سبد در نظر گرفته شود.

دلایل زیادی برای اینکه شما نوسانیترین جفت ارزها را بشناسید، وجود دارد. مورد اول این است که بتوانید ریسکهای ذاتی معاملات را تعیین کنید. اینکه بدانیم یک دارایی در سال گذشته ۱۰۰% تغییر کرده یا ۱۰%، قطعا بسیار مهم است. درک ریسک موجود در یک جفت ارز یا سبدی از جفت ارزها، برای داشتن یک استراتژی معاملاتی موفق، ضرروی است. داشتن یک سیگنال ورود خوب تنها زمانی مفید است که استراتژی مدیریت ریسک درستی داشته باشید.

سخن پایانی

پویایی یک پارامتر بسیار مهم برای هر دارایی مالی است که دامنه احتمالی نوسانات قیمت آن را تعریف میکند. با استفاده از نوسانات، میتوان چشمانداز حرکت قیمت را ارزیابی کرد، حد ضرر و حد سود را تعیین کرد و همچنین سیگنالهایی برای ورود به بازار دریافت کرد. در صورتی که میخواهید معاملات شما از اثرگذاری بیشتری برخوردار باشد، میتوانید از نوسانات برای بهبود استراتژی معاملاتی خود استفاده کنید.

نوسانات ضمنی میزان حرکات بازار در آینده را تخمین زده و این اطلاعات را برای شما ارائه میکند. نوسانات تاریخی همان نوسانات واقعی است که در گذشته اتفاق افتاده و به طور کلی میتوان گفت که نوسانات ضمنی بیشتر از نوسانات تاریخی است.

نوسانات جفت ارزهای اصلی در بازار فارکس در مقایسه با بازار سهام و کالاها نسبتاً کمتر است، به طوری که نوسانات ضمنی برای جفت ارزهای اصلی به ندرت به عددی بالاتر از ۱۵ درصد میرسد، در حالی که این اتفاق برای سهام بسیار رایج است. نوسانات شاخص S&P 500 به طور متوسط حدود ۱۴ درصد است و گاهاً تا ۴۸ درصد افزایش در آن دیده شده است و حتی هر کدام از سهمها در بازار میتوانند نوسانات بسیار بالاتری را نسبت به شاخص تجربه کنند. نوسانات ضمنی برای جفت ارزها فرعی (کراس) عموماً بیشتر از جفت ارزهای اصلی است. پر نوسانترین جفت ارزها در بازار فارکس، جفت ارزهای غیر معمول یا اگزوتیک (Exotic) هستند که میتوانند به اندازه یک سهم نوسانات را تجربه کنند.

نوسانات ضمنی میتوانند به شما در اندازهگیری سنتیمنت (احساسات) کمک کنند. معاملهگران سطوح بالای نوسانات ضمنی را ترس قلمداد کرده و سطوح پایین نوسانات ضمنی میتواند منجر به خوشبینی در بازار شود. حرکات سریع و شدید در بازار معمولاً زمانی رخ میدهند که احساسات در بالاترین یا پایینترین سطح خود باشند. با استفاده از نوسانات ضمنی میتوانید به سنجش احساسات بازار پرداخته و با علم بر این نکات میتوانید به تجزیه و تحلیل به موقع اتفاقات و تاثیر آنها بر چشمانداز سرمایهگذاری بپردازید.

با ترسیم نمودار نوسانات ضمنی و تاریخی، شما راهی برای اندازهگیری سنتیمنت موثر در آینده و همچنین سنتیمنت تاریخی واقعی خواهید داشت. این نکته همچنین شما را قادر میسازد تا چگونگی واکنش بازارها پس از یک رویداد یا قبل از وقوع آن را مشاهده کنید. شایان ذکر است که شما میتوانید از تعدادی اندیکاتور تکنیکال برای سنجش میزان نوسانات در آینده کمک بگیرید. با گنجاندن نوسانات در برنامه معاملاتی خود، میتوانید بازدهی خود را افزایش داده و مدیریت ریسک خود را به خوبی تنظیم کنید.