بانکها نهادهای پیچیدهای هستند. در واقع آنها واسطههای مالی سادهای هستند که سپردهگذاران را با متقاضیان وام ارتباط میدهند؛ اما با گذشت زمان به کسبوکارهای جدید نیز مشغول شدهاند.

امروزه بانکها عمدتاً از سه طریق درآمد کسب میکنند: اعطای وام، سرمایهگذاری و ارائه خدمات. در هر یک از این دستهبندیها، کسبوکارهای عمده متعددی مانند وامهای خودرو، وامهای مسکن، کارتهای اعتباری، وامهای مشاغل کوچک، معاملات اوراق قرضه یا سهام، مدیریت سرمایه، پذیرهنویسی اوراق قرضه شرکتی، مشاوره ادغام و تملک و بازسازی وجود دارند.

در این مقاله، به نحوه درآمدزایی بانکها، نقش آنها در اقتصاد و مدلهای کسبوکار اولیه که دنبال میکنند، میپردازیم.

بانک چیست؟

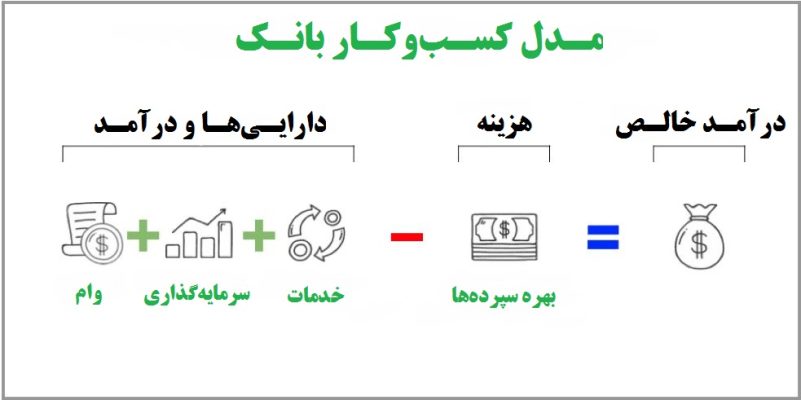

بطور کلی بانک، پولی که از سپردهگذاران دریافت میکند را وام میدهد و یا سرمایهگذاری میکند تا از این طریق بازدهی کسب کند. سپردهگذاران پول خود را به بانک میدهند، بنابراین بانک باید در ازای قرض گرفتن این پول به آنها مقداری سود بپردازد. زمانی که بانک به وامگیرندگان برای خرید خانه و اتومبیل یا راهاندازی کسبوکار وام میدهد، از آنها درصدی را به عنوان نرخ بهره دریافت میکند. بانکها همچنین کارمزدهای مختلفی را دریافت کرده و از ارائه خدمات خود نیز درآمد کسب میکنند که بر درآمد کل آنها میافزاید. تفاوت میان درآمد حاصل از وام و هزینه استقراض برای یک بانک، درآمد خالص آن را تشکیل میدهد.

بانکها با استفاده از وجوه قرض گرفتهشده درآمد کسب میکنند و هرچه پس از پرداخت بهره استقراض آن باقی بماند، درآمد خالص آنها محسوب میشود.

این سرویس، خدمتی مهم در هر اقتصاد مدرن محسوب میشود؛ زیرا افراد را قادر میسازد که پسانداز خود را با قرض دادن به بانک افزایش داده و به کسبوکارها و افراد این امکان را میدهد تا به پولی که برای بهبود کیفیت زندگی و یا گسترش کسبوکار خود نیاز دارند، دسترسی پیدا کنند.

امروزه ما با یک سیستم بانکداری ذخیره کسری روبرو هستیم هستیم که در آن بانکها موظف هستند، درصدی از کل سپردهها را در اختیار خود نگه دارند؛ تا در صورتی که سپردهگذاران بخواهند پول خود را از بانک خارج کنند، توانایی پرداخت آن را داشته باشند. سپس باقیمانده مبالغ را میتوانند به منظور کسب سود، وام بدهند.

این امر بدان معناست که پول نقد موجود در حساب بانکی، در واقع برای دارنده حساب فقط یک اعتبار و برای بانک بدهی محسوب میشود. اعداد موجود در صورتحساب بانکی به این معنی نیست که بانک پول نقد مشتری را در یک صندوق نگهداری میکند؛ بلکه به این معنی است که بانک متعهد میشود در صورت درخواست وی برای برداشت، آن را مهیا کرده و تحویل دهد. با این حال، اگر تعداد زیادی از افراد بخواهند یکباره برداشت انجام دهند، با شرایط هجوم به بانکها برای خالی کردن حساب مواجه خواهیم شد که در آن، بانک وجه کافی برای بازگرداندن پول افراد را ندارد.

بعداً به سیستم ذخیره کسری و نقش منابع تأمین مالی خواهیم پرداخت، اما ابتدا قصد داریم به روشهای درآمدزایی بانکها بپردازیم.

روشهای درآمدزایی بانکها

درآمد حاصل از بهره اعطای وام

اکثر بانکها، بیشترین درآمد خود را از اعطای وام به افراد و مشاغل کسب میکنند. طبق مطالعه ارنست و یانگ (Ernst & Young) بر روی 3691 بانک که عمدتاً در اتحادیه اروپا قرار داشتند، 59 درصد از درآمد بانکها از طریق بهره وام حاصل میشود. مقالهای از بانک تسویه بینالمللی (Bank of International Settlements) که 222 بانک از 34 کشور را تحت مطالعه قرار داده است، با اعلام این که وامها 57 درصد از داراییهای بانکها هستند، درستی این امر را تأیید میکند.

بانکهای کوچکتر، بیشتر به این نوع از درآمد تکیه کرده و 67 درصد از درآمد آنها از طریق بهره وام حاصل میشود. بانکهایی که بیشتر درآمد خود را از بهره تأمین میکنند، تمایل دارند منابع مالی خود را از سپردههای خرد دریافت کنند؛ یعنی همان فیشهای حقوقی که در بانک واریز میگردد.

وامهای خرد، خودرو و خانه

وامهای خرد، بخش مهمی از زندگی اکثر افراد طبقه متوسط بوده و یک منبع درآمدی برای بانکها، به ویژه در ایالات متحده محسوب میشوند. خانه و اتومبیل، خریدهای بزرگی هستند که بسیاری از افراد تمایل دارند پیش از این که پول لازم برای خرید آنها را به صورت کامل پسانداز کنند، بتوانند آنها را تهیه کنند.

برای تحقق این امر، بانکها در ابتدا درآمد و امتیاز اعتبار متقاضی وام را که معیاری در مورد سابقه بازپرداخت بدهیهای آن شخص محسوب میشود، بررسی میکنند. اگر بانک معتقد باشد که میتواند بازدهی خوبی از متقاضی وام کسب کند، وام مسکن را پیشنهاد میکند تا خریدار خانه بتواند فوراً نسبت به دریافت آن اقدام کند.

در مقابل، خریدار خانه متعهد میشود که بدهی خود را به طور پیوسته در یک دوره زمانی که معمولاً 30 سال است، پرداخت کند. خریدار خانه، کل مبلغ وام که به عنوان اصل پول شناخته میشود و همچنین سود مازاد آن را که دارای نرخ تعیین شده و یا متغیر است (مانند 4 درصد اصل سرمایه به صورت سالانه)، پرداخت میکند.

این بازار، در مرکزیت بحران مالی سال 2007 قرار داشت؛ از آن جایی که بانکها از مهندسی مالی به گونهای هوشمندانه استفاده کردند که وامهای بد شبیه به داراییهای خوب به نظر برسند، توانستند آن وامها را به دیگر بازیگران مالی مانند صندوقهای بازنشستگی مجدداً بفروشند. در نهایت، این امر بانکها را تشویق کرد تا به همه وام اعطا کنند؛ حتی اگر آن افراد به وضوح نمیتوانستند که بازپرداخت آن را انجام دهند.

بانکها با این کار، ریسک خود را از طریق فروش وام با درصد سود معقول به افراد دیگر، از بین بردند. هنگامی که وامگیرندگان دیگر نمیتوانستند بازپرداخت انجام دهند، صاحبان وام (یعنی افرادی که مستحق پرداختهای منظم بودند) مالک دارایی بودند که ناگهان دیگر ارزشی نداشت؛ در حالی که بانکها همچنان سود خود را از طریق فروش این وامها کسب میکردند.

کارتهای اعتباری

کارتهای اعتباری بخش مهمی از اقتصاد جهانی و دیجیتال ما هستند؛ به طوری که بیش از 60 درصد افراد در کشورهای توسعهیافته مانند ایالات متحده، کانادا، ژاپن، کره و سوئیس، حداقل یک کارت اعتباری دارند. در ایالات متحده، متوسط بزرگسالان بیش از دو کارت اعتباری دارند و مهمتر از آن، میانگین بدهی کارت اعتباری به ازای هر نفر در سال 2019 طبق گزارش اعتبار سنجی (Experian State of Credit)، 6194 دلار بوده است.

کارت اعتباری در اصل، یک وام کوتاهمدت “بدون وثیقه” از بانک است که میتوانید از آن برای خرید بسیاری از انواع کالاها و خدمات استفاده کنید. آنها برای مبلغی که میتوانید در ماه خرج کنید، محدودیتهایی را در نظر میگیرند؛ اما اگر تصمیم بگیرید که صورتحساب کارت اعتباری خود را به موقع پرداخت نکنید، هیچ دارایی وجود ندارد که بانک بتواند آن را پس بگیرد. این امر برخلاف وام خانه یا خودرو است؛ که در آن بانک میتواند خانه یا خودروی شما را در صورت عدم پرداخت به موقع صورتحسابهایتان مصادره کند و این نوع وام تحت عنوان “وام تضمینی” شناخته میشود.

ماهیت غیرتضمینی بودن کارت اعتباری به این معنی است که بانک با اجازه به شما برای استفاده از آن، ریسک بیشتری را متقبل میشود. در نتیجه بانکها در صورتی که قبض خود را به موقع پرداخت نکنید، معمولاً نرخهای سود بالاتر، بین 15 تا 20 درصد سود سالانه برای مبالغ پرداخت نشده در نظر میگیرند.

وام مشاغل

وامهای مشاغل انواع مختلفی دارند اما دو نوع اصلی آن، وامهای مشاغل کوچک و تأمین مالی تجاری هستند. وامهای مشاغل کوچک اغلب دارای شرایط مشخص و فرآیند نسبتاً سادهای برای درخواست هستند. آنها شبیه به کارتهای اعتباری یا وامهای مسکن هستند؛ زیرا این قابلیت را دارند که بهعنوان یک حد اعتبار در یک کارت اعتباری ساختاربندی شوند و به طور مداوم برای پرداختها مورد استفاده قرار بگیرند و یا میتوان آنها را به عنوان وامهای یکجا که در طول زمان بازپرداخت میشوند، در نظر گرفت.

با این حال، به جای ارائه اطلاعات در مورد امور مالی اشخاص، درخواست وام مشاغل مستلزم اثبات سلامت کسبو کار و کسب درآمد، از طریق نمایش صورتهای مالی و ترازنامه تجاری به بانک است. سلامت کسبوکار همچنین بر نرخ بهره وام، کل مبلغ وام و یا میزان حد اعتبار تأثیر میگذارد. شرایط وام همچنین ممکن است مستلزم ارایه وثیقه به منظور تضمین وام باشد؛ این وثیقه میتواند شامل املاک و مستغلات و یا تجهیزات متعلق به تجارت باشد. در صورتی که کسبوکار نتواند وام را بازپرداخت کند، بانک میتواند این وثیقه را به فروش بگذارد.

تأمین مالی تجاری یا شرکتی، برای کسبوکارهای بزرگتر در نظر گرفته میشود که ممکن است بخواهند به وسیله آن، از نظر مالی توسعه پیدا کنند، شرکتهای دیگر را خریداری کنند و یا این که موجودی خود را افزایش دهند. این وامها، اغلب برای هر کسبوکار و سناریوی تامین مالی میتوانند به صورت متفاوتی تنظیم شوند؛ اما با توجه به مبلغ وام، دارای کارمزدهای بالاتر و بهره پرداختی بیشتری هستند. این موضوع به بانک اجازه میدهد تا منابع و زمان بیشتری را برای انجام این معاملات صرف کند.

وام بین بانکی

وامدهی بین بانکی، نوع خاصی از فعالیتهای وامدهی است که در سیستم پولی کنونی اهمیت منحصر به فردی دارد. اعطای وام بین بانکی، مربوط به بانکهایی میشود که معمولاً ذخایر خود را برای اجرا کردن الزامات مربوط به مقررات ذخایر، به یکدیگر وام میدهند. مدت این وامها اغلب به معنای واقعی کلمه یکشبه است و آنها عموما با وثیقههای دارای اعتبار بسیار بالا و کمریسک مانند اوراق بدهی دولتی تضمین میشوند.

بیشتر بخوانید: سیاست پولی بانک مرکزی یا Monetary Policy چیست؟

درآمد حاصل از سرمایهگذاری

این نوع درآمد بانکی تعریف نسبتاً سادهای دارد: درآمد حاصل از خرید در قیمت پایین و فروش در قیمت بالا و یا فروش در قیمت بالا و خرید در قیمت پایین. اگر این کار در یک دوره زمانی طولانی انجام شود، آن را سرمایهگذاری و اگر در مدت زمان کوتاهی صورت بگیرد، آن را معامله مینامیم.

بانکهایی که فعالیتهای معاملهگری و سرمایهگذاری را انجام میدهند، معمولاً بانکهای بزرگتری هستند که از سایر بانکها و مؤسسات مالی وام میگیرند. بانک تسویه بینالمللی، این دسته از موسسات را «بانکهای تجاری» نامیده و به منابع تأمین مالی آنها اشاره میکند؛ که تقریباً 20 درصد وجوه آنها از طریق وامهای بین بانکی تأمین میشود. آنها سهم کمتری از وامها را به عنوان درصدی از کل داراییهای خود دارند؛ یعنی تنها 25 درصد، در حالیکه این عدد برای بانکهایی که عمدتاً در فعالیتهای وامدهی شرکت میکنند، بیش از 60 درصد است.

در اینجا نیز مقررات بانکی نقشی کلیدی دارند. در ایالات متحده، قانون گلس-استیگال (Glass-Steagall)، که از سال 1933 تا لغو آن توسط قانون گرام-لیچ-بلایلی (Gramm-Leach-Bliley) در سال 1999 مورد اجرا قرار میگرفت، بانکهایی که سپردههایشان توسط فدرال تأمین میشد را از فعالیتهای سرمایهگذاری و معاملاتی منع میکرد. شرکت بیمه سپردهگذاری فدرال (Federal Depository Insurance Corporation) نیز که در سال 1933 تأسیس شد، بسیاری از انواع حسابهای بانکی را تا مقدار معینی بیمه میکند. در حال حاضر این مقدار برابر با 250 هزار دلار است. این امر بدان معناست که اگر بانکی ورشکست شود، به لطف شرکت بیمه سپردهگذاری فدرال، پول سپردهگذاران به آنها بازمیگردد؛ حتی اگر مجبور شوند برای آنها پول جدید چاپ کنند.

پس از بحران مالی سال 2008 مشخص شد که بانکها با استفاده از سپردههایی که توسط فدرال بیمه میشدند، فعالیتهای بسیار پرریسکی را انجام میدادند. این امر دولت ایالات متحده را در معرض خطر نجات بانکها از اشتباهات خودشان از طریق شرکت بیمه سپردهگذاری فدرال قرار میداد؛ بنابراین قانون داد-فرانک (Dodd-Frank) در سال 2011 به تصویب رسید. مفاد قانون ولکر (The Volcker Rule)، برخی از تقسیمبندیهای میان مؤسسات سپردهگذاری، سرمایهگذاری و فعالیتهای معاملاتی را در این قانون بازگرداند، در حالی که هنوز تلفیق برخی از این موارد را مجاز میدانست.

اتحادیه اروپا تلاش کرد تا قانون مشابهی را تصویب کند، اما موفق نشد. هیچ محدودیتی برای استفاده از وجوه سپردهگذاری شده، در فعالیتهای سرمایهگذاری و معاملاتی در اتحادیه اروپا وجود ندارد.

سرمایهگذاری سهام

سرمایهگذاری ریسک بالاتری نسبت به اکثر فعالیتهای مربوط به اعطای وام دارد؛ زیرا ساختار شرکتهای مدرن به این شکل است که صاحبان سهام (سرمایهگذاران) اولین کسانی هستند که در صورت عدم موفقیت کسبوکار، پیش از صاحبان اوراق قرضه (وامدهندگان)، سرمایه خود را از دست میدهند.

با این وجود، این امر میتواند یک تجارت بسیار پرسود برای بانکها محسوب شود؛ زیرا آنها میتوانند از اهرم (لوریج) و تاکتیکهای فروش کالا استفاده کنند تا سریعاً بازدهی زیادی را از سرمایهگذاری بدست بیاورند. در این نوع معامله، یک بانک یا شرکت سهامی خاص (Private equity firm)، از سرمایهگذاران و یا سایر بانکها پول دریافت میکند تا یک شرکت و یا دارایی بزرگ مانند یک قطعه ملک را خریداری کند. سپس بانک یا شرکت سهامی خاص، دارایی را توسعه داده و آن را به قیمت بالاتری میفروشد. پس از پرداخت مبالغ مربوط به سرمایهگذاران، به لطف اهرمی که بانک برای خرید دارایی استفاده کرده است، اغلب سود بسیار قابل توجهی برای شرکت باقی میماند.

بر اساس قانون ولکر، بانکهای ایالات متحده مجاز هستند تا حداکثر 3 درصد از سرمایه ردیف اول خود را در صندوقهای پوشش ریسک و صندوقهای خصوصی سهام که در این نوع از سرمایهگذاریها تخصص دارند، سرمایهگذاری کنند.

معاملات فارکس، کالا، سهام و اوراق قرضه

معاملهگری، صرفاً نسخه کوتاهمدت سرمایهگذاری است و معمولا به دلیل تراکنش بسیار بالا، شامل سرمایهگذاریهای نقدشوندهتر میشوند؛ مانند بازار کالا، ارز، اوراق قرضه و سهام. معاملهگری حدود 10 تا 15 درصد از درآمد کل یک بانک را تشکیل میدهد، اما با توجه به محیط نظارتی بانک، به طور گستردهای متفاوت است.

بر اساس قانون ولکر در ایالات متحده، بانکها مجاز هستند تا اوراق قرضه دولتی مانند اوراق خزانه و اوراق قرضه شهرداری را آزادانه معامله کنند، اما در معامله داراییهایی که تحت حمایت دولت نیستند، مشمول محدودیتهایی میشوند. این امر به دولت ایالات متحده اجازه میدهد تا به فروش اوراق خزانه به بانک مرکزی ایالات متحده، سایر مؤسسات مالی و دولتهای خارجی که از بانکها به عنوان واسطههای اصلی استفاده میکنند، ادامه دهد.

درآمد حاصل از کارمزدها و خدمات

به غیر از درآمد حاصل از اعطای وام و سرمایهگذاری، بانکها بخش بزرگی از درآمد خود را از کارمزدها و ارائه خدمات به دست میآورند. این نوع از درآمد، 26 درصد از درآمد تمام بانکهای نمونه در مطالعه بانک تسویه بینالمللی؛ و 44 درصد از درآمد بانکهای طبقهبندی شده در دسته بانکهای تجاری را تشکیل میدهد. در چنین شرایطی است که بانکهای سرمایهگذاری خاص و بازوهای بانکهای بزرگتر، سود خود را به دست میآورند، زیرا این موقعیت تجاری به سپردهگذاری نیازی نداشته و بر ارائه مشاوره، خدمات الکترونیک مالی و ارتباطات مناسب با مشتریان تمرکز کرده تا بتوانند به سرمایه دسترسی مفید داشته باشند و بیشترین بهره را از آن ببرند.

بانکها دو حوزه اصلی برای دریافت کارمزد دارند: بانکداری خرد و بانکداری تجاری. کارمزدهای بانکداری خرد توسط نوآوری دیجیتال از بین رفته است، در حالیکه خدمات مبتنی بر روابط و متمرکز بر مقررات مانند جذب سرمایه، بازسازی و تملک، بخشهای تجاری را رونق میبخشد.

کارمزد تراکنشها

کارمزد تراکنش یک راه آسان برای بانکها است تا اندکی از انجام تمام فعالیتهای اقتصادی سود کسب کنند. به همین دلیل کارتهای اعتباری یک منبع درآمدی خوب محسوب میشوند؛ زیرا بسیاری از کارتها برای هر تراکنش 3 درصد کارمزد دریافت میکنند. ممکن است به نظر برسد که این موضوع تأثیری بر شما به عنوان یک مصرفکننده ندارد؛ اما این 3 درصد در قیمت فروش کالا اعمال میشود. یکی از دلایلی که برخی فروشگاهها، تخفیف جزئی را برای پرداخت نقدی در نظر میگیرند، همین است.

انتقال الکترونیکی وجه (Wire transfers)، راهی برای ارسال فوری پول از بانکی به بانک دیگر در طول هفته محسوب میشود که مستلزم پرداخت کارمزد است؛ معمولاً 30 دلار برای ارسال و 15 دلار برای دریافت. ارسال پول در سطح بینالمللی حتی بیشتر از این برای شما هزینه خواهد داشت؛ زیرا بانکها معمولاً هنگام تبدیل پول رایج کشور شما به واحد پول کشوری که قصد ارسال به آن را دارید، کارمزد ثابت و اسپرد دریافت میکنند.

برخی از رقبا این کارمزدها را کاهش میدهند؛ ابزارهایی مانند Venmo و Cash App با کسر 5 دلار، تجربه کاربری سادهای را نسبت به چیزی که اساساً یک بانک در ذیل آن قرار میگیرد، ایجاد میکنند. سیستمهایی مانند Transferwise، از طریق شبکهای از روابط بانکی، جابجایی پول واقعی به خارج را به حداقل رسانده و ارسال ارز به خارج از کشور را ارزانتر میکنند. آنها کارمزد ثابتی در حدود 1 دلار و کارمزد درصدی در حدود یک درصد از مبلغ تراکنش را دریافت میکنند که در هنگام ارسال پول از بریتانیا به منطقه اروپایی حدود 79 درصد ارزانتر از بهترین گزینه بعدی است.

بیتکوین همچنین نقل و انتقالات بینالمللی را متحول کرده است؛ زیرا طراحی منحصر به فرد آن باعث میشود تا محدودیتهای نظارتی و تغییرات ارزی که پرداختهای برونمرزی را بسیار پرهزینه میکنند، نادیده گرفته شوند. در بیتکوین، کارمزد بر اساس تعداد کاربران دیگری که میخواهند همزمان بیتکوین ارسال کنند محاسبه میشود؛ اما در حال حاضر بدون توجه به حجم تراکنش، کمتر از 1 دلار است. این بدان معناست که در هنگام انتقال پول، مبالغ قابل توجهی صرفهجویی میشود، زیرا به معنای واقعی کلمه میتوان میلیاردها دلار را با صرف هزینهای کمتر از یک دلار در هر مرزی جابهجا کرد.

کارمزد حساب

کارمزد حسابها، از مزایای بانکداری به شمار میروند، به طوریکه اضافهبرداشتها، هزینههای نگهداری حساب و کارمزدهای مربوط به دستگاههای خودپرداز، از موارد رایج در این دسته هستند. بسیاری از ما زمانی که قبض در زمان نامناسبی بر حساب ما اعمال میشود و یا وقتی که نمیتوانیم یک دستگاه خودپرداز درون شبکهای پیدا کنیم، با این کارمزدها روبرو شدهایم.

کارمزدهای اضافهبرداشت میتوانند بیشتر شوند؛ به طوریکه طبق گزارش Bankrate در سال 2019 در ایالات متحده، میانگین کارمزد اضافهبرداشت 33.36 دلار بوده است. این کارمزد از میانگین 21.57 دلار در سال 1998، افزایش یافته است.

هزینههای نگهداری ماهانه نیز رو به رشد بودهاند؛ به طوری که حسابهای دارای بهره، به طور متوسط 15.05 دلار در ماه و سپردههای جاری بدون بهره 5.61 دلار در ماه هزینه دارند. اکثر بانکها در صورتی که مشتری حداقل موجودی را در حساب خود نگه دارد، از این کارمزد چشمپوشی میکنند؛ اما حداقل موجودیها نیز در حال افزایش هستند. هزینه متوسط ۷۱۲۳ دلار برای حساب سپرده بلندمدت و ۶۲۲ دلار برای سپردههای جاری است. برای آمریکاییهای جوان و مجرد، میانگین مبلغ پسانداز تنها 2729 دلار است؛ که بسیار کمتر از حداقل میانگین لازم برای داشتن یک حساب سپرده بلندمدت بدون کارمزد ماهانه است.

هزینههای دستگاه خودپرداز که اغلب هنگام برداشت پول از دستگاههای خارج از شبکه دریافت میشود، میتواند چندین دلار باشد. به طور متوسط، این کارمزدها در حدود 4.72 دلار برای هر برداشت از دستگاه خودپرداز است. این مبلغ، بالاترین سطح در 2 دهه گذشته و بیش از دو برابر سال 1998 است.

کارمزد نهایی که یک کارمزد پنهان است، به صورت نرخ بهره منفی اعمال میشود. نرخهای بهره منفی که در مناطق اروپایی برای انواع خاصی از حسابها اجرا میشود و در ایالات متحده نیز مورد بحث قرار گرفته است، به این معناست که سپردهگذاران به منظور پسانداز پول خود، باید هزینه پرداخت کنند. با در نظر گرفتن نرخ بهره منفی اسمی، شاهد کاهش مانده حساب خود در طول زمان خواهید بود. امروزه، با توجه به این که حسابها سود کمتری نسبت به تورم پرداخت میکنند، در واقع در هر بانکی در کشورهای توسعه یافته نرخ بهره منفی حقیقی داریم. این بدان معناست که پول شما در بانک قدرت خرید خود را با گذشت زمان از دست میدهد؛ حتی اگر شما آن پول را به بانک قرض بدهید تا آنها بتوانند آن را به شکل وام اعطا کرده و از آن سود کسب کنند.

مشاوره مالی و مدیریت سرمایه

مشاوره مالی و مدیریت سرمایه به معنای کمک به مشتریان برای سرمایهگذاری وجوه خود است. بهجای واریز وجوه به حساب بانکی و کسب نرخ بهره ثابت، این سرویس به مشتریان اجازه میدهد تا نقش فعالتری در نحوه سرمایهگذاری وجوه خود در داراییهای مالی مختلف داشته باشند.

این خدمات همچنین میتواند شامل برنامهریزی برای امور مربوط به بازنشستگی و املاک باشد که شامل ترکیبی از درک قوانین امور مالی، وراثت و همچنین بازارهای مالی و طبقات دارایی میشود.

باید به این نکته توجه داشت که مشاوران روبو (Robo advisors) ، با وعده بازدهی ثابتی که از بازدهی ارائه شده توسط یک مدیر سرمایه انسانی قابل اطمینانتر بوده و همچنین از بازدهی یک حساب پسانداز دارای بهره نیز بالاتر است، از لیست ارائهدهندگان این خدمات حذف میشوند. مشاوران روبو با خودکارسازی اکثر فرآیندهای سرمایهگذاری و مدیریت پول و با هزینه کم، بازدهی را برای مشتریان به حداکثر میرسانند.

(توضیح: مشاوران روبو پلتفرمهای دیجیتالی هستند که خدمات برنامهریزی خودکار بر پایهی الگوریتم را با حداقل یا بدون نظارت انسانی ارایه میدهند.)

خدمات کارگزاری

ارائه دسترسی مشتریان به بازارهای مالی یکی دیگر از منابع درآمدی برای بانکها است. پیش از پیدایش اینترنت، تنها راه خرید و معامله سهام، کالاها، اوراق قرضه و ارز از طریق یک کارگزاری بود که برای اجرای سفارشات معاملهگران در بازار، کارمزد دریافت میکردند.

اما به مرور تجارت الکترونیک، چارلز شواب (Charles Schwab) و سایر کارگزاران آنلاین روی کار آمدند که به افراد اجازه میدادند سفارشهای خود را با هزینه ثابت کم، مانند 5 یا 10 دلار به انجام برسانند. این شرکتهای متصدی، امروزه رقیبانی دارند که معاملات سهام را در پلتفرمها و اپلیکیشنهای کاربردی ارائه میدهند.

ادغام و تملک

یکی از سرویسهایی که بانکها جدا از فعالیتهای مرتبط با بانکداری خرد انجام میدهند، مشاوره ادغام و تملک است. این مشاوره شامل خدماتی میشود که بسیاری از بانکها به شرکتهایی ارائه میدهند که مایل به ادغام یا خرید سایر مشاغل هستند. بانکها به تعیین ارزش شرکتها کمک میکنند تا مذاکرات و ایجاد یک قرارداد خرید یا ادغام نهایی به نتیجه برسد. آنها همچنین به شرکتها مشاوره میدهند تا گزینههای تأمین مالی را پیدا کنند؛ زیرا جذب سرمایه اغلب برای تملک یا ادغام امری ضروری محسوب میشود. کارمزد این خدمات معمولاً درصد کمی از حجم کل معامله است.

تجدید ساختار

نیاز یک کسبوکار به تجدید ساختار مالی زمانی رخ میدهد که در پرداخت بدهیهای خود با مشکل مواجه شود. در این حالت، هم کسبوکار و هم طلبکاران، خواهان ادامه پرداختها و عملیات تجاری هستند؛ بنابراین بانکها میتوانند به هر دو طرف کمک کنند تا در مورد چگونگی تغییر وضعیت بدهی برای به حداکثر رساندن ارزش به توافق برسند. نقش بانک شامل ایجاد مدلهای جریان نقدی برای کسبوکار، بررسی سلامت کسبوکار و احتمالاً کمک برای جلوگیری از روند ورشکستگی، میشود. معمولاً طی این روند، کارمزد مشخصی وجود دارد که درصدی از اندازه دارایی که ساختار آن در حال تغییر است، به آن اضافه میشود.

عرضه اولیه سهام و جذب سرمایه

زمانی که کسبوکارها میخواهند از طریق عرضه اولیه سهام (Initial Public Offering) و یا از طریق انتشار اوراق قرضه جذب سرمایه کنند، بانکها میتوانند به آنها در انجام این کار یاری برسانند. از طریق هر دوی این فرآیندها، بانکها کسبوکار را ارزشگذاری کرده و ساختار محصول مالی را تعیین میکنند (سهام یا حقوق صاحبان سهام، اوراق قرضه یا وام)؛ سپس به فروش آن محصول به سرمایهگذاران کمک میکنند. این محصولات به شرکتهای سهامی خاص، صندوقهای بازنشستگی و سایر بنگاههای مالی فروخته میشوند که در ادامه به اعطاکنندگان وام و سرمایهگذاران در کسبوکار تبدیل میشوند. کارمزد این خدمات معمولاً درصد کمی از حجم کل معامله است.

گاهی اوقات بانکها در این معاملات، با خرید و فروش مجدد سهام یا اوراق قرضه، ریسکی فراتر از ارائه خدمات مشاورهای در ازای کارمزد را میپذیرند. به عنوان مثال، یک بانک ممکن است برای کمک به عرضه اولیه سهام، نسبت به خرید 100 هزار سهم از یک کسبوکار به قیمت هر سهم 14 دلار اقدام کند؛ زیرا معتقد است که میتواند هر کدام از آن سهام را به قیمت 16 دلار به سرمایهگذاران شبکه خود بفروشد.

تا به اینجا، 12 روش کسب درآمد توسط بانکها را بررسی کردیم. با این حال، بسیاری از این منابع درآمدی مستلزم آن است که بانکها مقدار زیادی ذخایر را در اختیار داشته باشند تا بتوانند وامها و سرمایهگذاریهای زیادی را که میخواهند انجام دهند، تأمین کنند. سپردهها یکی از راههای دریافت منابع مالی هستند؛ اما روشهای دیگری نیز برای افزایش ذخایر بانکها وجود دارد که اغلب نادیده گرفته میشوند.

بیشتر بخوانید: سیاست مالی چیست و چگونه کار میکند؟

انواع تأمین مالی بانکها

اعطای وام که بزرگترین جریان درآمدی برای بانکها محسوب میشود؛ آنها را ملزم میکند تا به منظور انجام این کار، وجه دریافت کنند. در سیستم بانکداری ذخیره کسری، این وجوه به عنوان ذخایر نگهداری میشوند که باید درصدی از کل داراییها، وامها و سرمایهگذاریهای معوق آنها را تشکیل دهند. این درصد معمولا برای اکثر بانکها 10 درصد است. به دلیل اعمال کنترل در استفاده از این ذخایر، برای میزان اعتبار یک بانک و تعداد سرمایهگذاریهایی که میتواند انجام دهد، سقف مشخصی تعیین میشود.

کارمندان بانک معمولا بر اساس حجم وامهایی که اعطا میکنند یا سرمایهگذاریهایی که انجام میدهند، پاداش دریافت میکنند، بنابراین بدون این الزام، محدودیتی در ایجاد اعتبار وجود نخواهند داشت. اگر یک بانک اعتبار بیش از حد ایجاد کند، مطالبات زیادی برای ذخایرش به وجود میآید و خطر ورشکستگی آن به دلیل اعطای وامهای زیاد و یا سرمایهگذاری اشتباه به شدت افزایش مییابد.

هرچه جذب سرمایه برای بانکها آسانتر باشد؛ درنتیجه با اعطای اعتبار بیشتر، ریسک بیشتری را متحمل میشوند. بانکها به منظور تأمین ذخایر مورد نیاز خود روشهای مختلفی برای جذب سرمایه دارند:

1. سپردههای مشتری

سپردههای مشتری، حسابهای جاری و پساندازی هستند که توسط افراد و مشاغل نگهداری میشوند. بسیاری از این حسابها در کشورهای توسعه یافته، در سطح فدرال بیمه شدهاند تا حتی در صورت ورشکستگی بانک، مشتریان وجوه خود را پس بگیرند.

2. بدهیهای عمده

بدهیهای عمده، شامل وامهای بدون سپرده مثل خرید از سرمایهگذاران یا ارائه اوراق قرضه توسط بانک میشوند. این بدهی مانند سپردههای مشتریان، نرخ بهره مشخصی را برای بانک ایجاد میکند. این بدهی مانند سپردههای مشتریان بیمه نمیشود و به عنوان یک منبع تأمین مالی برای بانک، بیش از سپردهها دارای نوسان است. بر طبق گزارش ارنست اند یانگ، بدهی عمده 11 درصد از کل بودجه متوسط بانک را تشکیل میدهد که این رقم برای بانک های متمرکز بر معاملهگری و سرمایهگذاری به 18 درصد افزایش مییابد.

3. وام بین بانکی

وام بین بانکی به اعطای وام یک بانک به بانک دیگر اشاره دارد که معمولاً برای پوشش ذخایر مورد نیاز در مدت زمان بسیار کوتاه، حتی یک شب، اتفاق میافتد. این وامها اغلب پیش از بحران مالی به وثیقه نیاز نداشتند، اما پس از آن اغلب با وثیقههای معتبر مانند اوراق دولتی (اوراق خزانه در ایالات متحده) تضمین میشوند.

بازار رپو (repo market)، در اجرای سیاستهای پولی از اهمیت بالایی برخوردار است، زیرا بانکهای مرکزی در این بازار مداخله میکنند و به بانکها اجازه دستکاری نرخ بهره را برای این وامهای یک شبه میدهند و این امر در ادامه، بر نرخ بهره سایر محصولات مالی ارائهشده توسط بانکها نیز تأثیر میگذارد. نرخ هدف تعیینشده توسط بانک مرکزی، به عنوان نرخ وجوه فدرال رزرو در ایالات متحده، LIBOR در انگلستان و Euribor در منطقه اروپا شناخته میشود.

بانکهای مرکزی در این بازار منحصربهفرد هستند، زیرا میتوانند ذخایر را ایجاد کرده و آنها را به عنوان وام به بانکها اعطا کنند؛ بهطوریکه هیچ محدودیتی در توانایی آنها برای چاپ پول و تزریق آن در سیستم مالی وجود ندارد.

نیل کشکاری (Neel Kashkari)، مدیر فدرال رزرو میناپولیس (Minneapolis Federal Reserve)، در مورد این که چگونه فدرال رزرو میتواند پول نقد مورد نیاز بانکها را در مواقع فشار اقتصادی تأمین کند میگوید:

«دلیل اساسی وجود فدرال رزرو همین است؛ تا مطمئن شود که نقدینگی وجود دارد.»

این امر منجر به وضعیتی میشود که بانکها برای پذیرش ریسکهای بیشتر تشویق شوند، زیرا مطمئن هستند که بانکهای مرکزی برای افزایش ذخایر مورد نیازشان مداخله خواهند کرد. به دلیل بحران مالی سال 2020، فدرال رزرو همچنین الزام وجود 10 درصدی ذخایر را در ایالات متحده حذف کرد؛ به این معنی که بانکهای آمریکایی دیگر ملزم به نگه داشتن ذخایر به عنوان پشتیبان سپردههای خود نیستند. در واقع برای اعطای وام، سرمایهگذاری و فعالیت معاملاتی آنها، عملاً محدودیتی وجود ندارد.

3 مدل اولیه کسبوکار بانکداری

علیرغم تمام روشهایی که بانکها میتوانند از طریق آن درآمدزایی کنند، اکثر آنها به دلیل محدودیتهای نظارتی به چند دسته تقسیم میشوند. بانک تسویه بینالمللی، سه مدل کلیدی آنها را از دادههای مرتبط با درآمد و منابع مالی شناسایی کرده است:

- تأمین خرد

- تأمین عمده

- بانکهای معاملهگر

بانکهایی که تأمین خرد دارند، بانکهایی هستند که مشتریان عمدتاً از طریق سپردههایی که تحت بیمه هستند مانند بیمه فدرال، چکهای حقوقی خود را در آنجا ذخیره میکنند. این بانکها بیشتر سود خود را با اعطای وام به افراد و مشاغل کسب میکنند. این دسته شامل بانکهای اجتماعی کوچک تا بانکهای بزرگ جهانی مانند جیپی مورگان چیس (JP Morgan Chase) میشود.

بانکهایی که تأمین عمده دارند، به طور مشابه بیشتر درآمد خود را از طریق اعطای وام دریافت میکنند؛ اما برای برآورده کردن ذخایر مورد نیاز خود بیشتر به وامهای بین بانکی و بدهیهای عمده متکی هستند. گزارش بانک تسویه بینالمللی اشاره میکند که بانکها اغلب با توجه به وضعیت کلی اقتصادی، بین مدلهای کسبوکار خرد و عمده جابجا میشوند؛ یعنی زمانیکه شرایط مناسب است، تأمین مالی به صورت عمده اغلب میتواند راه سریعتری برای رشد ذخایر و در نتیجه اعتبار و سود، نسبت به سپردههای جدید باشد.

مشخصه اصلی بانکهای معاملهگر، تمرکز آنها بر سرمایهگذاری و معامله سهام، اوراق قرضه و کالاها است و در عین حال از طریق بازارهای بدهی عمده و سرمایهگذاریهای سهام، درآمد کسب میکنند. عملکرد این بانکها در بسیاری از موارد، مشابه صندوقهای پوشش ریسک و یا شرکتهای سهامی خاص است.

هر سه نوع این بانکها ممکن است با توجه به نیازهای مشتریان اصلی، خدمات خود را ارائه کرده و از کارمزد مربوط به آنها درآمد کسب کنند؛ برای مثال، بانکهایی که بر منابع خرد تمرکز دارند، ممکن است خدمات مدیریت سرمایه بیشتری را ارائه دهند؛ در حالیکه بانکهای معاملهگر ممکن است بر خدمات مشاوره عرضه اولیه سهام (IPO) و یا تجدید ساختار بدهی متمرکز شوند.

سخن پایانی

بانکها صرفاً واسطههای مالی هستند که با توجه به تخصصی که در کسبوکار دارند، پسانداز کنندگان را به متقاضیان وام ارتباط میدهند. با این حال، آنها به قدری در سیستم پولی امروز یکپارچه هستند که با ایفای نقش عظیم در ایجاد وجه از طریق اعطای وام و ذخیره سرمایه افراد و مشاغل، بهعنوان نهادهای ترکیبی عمل میکنند و این اجازه را دارند تا به صورت اختصاصی سود کسب کرده و در عین حال زیانهای خود را با دیگران به اشتراک بگذارند.

این به معنای زیادی بزرگ برای ورشکسته شدن است و مشکل ذاتی یک سیستم پولی متمرکز را آشکار میکند که در آن گروه کوچکی از سرمایهداران و سیاستمداران، توانایی ایجاد ارز به دلخواه خود را دارند. در حالیکه یک سیستم بانکی مبتنی بر پول قوی مانند طلا یا بیتکوین به جای تمایل به خروج پول از بانکهای مرکزی، دارای نرخ بهره معقول و متناسب با بازار آزاد بوده و مانند یک سیستم بانکی عمل میکند که با توجه به تمایل طبیعی کسبوکارها، برای بقا و رشد آنها تنظیم میشود.

(توضیح: بیش از حد بزرگ شده برای ورشکسته شدن یا نظریه زیادی بزرگ برای ورشکسته شدن (Too big to fail) مدعی است که برخی از موسسات بهخصوص مالی، آنقدر بزرگ و به هم متصل هستند که ورشکستهشدن یا عدم موفقیتشان میتواند برای سیستم اقتصادی بزرگتر فاجعهبار باشد؛ بنابراین هنگامی که آثار و امکان ورشکستگی آنها نمایان میشود، اجباراً از سوی برخی دولتمردان حمایت میشوند.)

")

")

")

")

")

")

")

")

")

")

")

")

")

")

-min")