انتظارات تورمی عامل مهمی در تصمیم گیریهای سیاست پولی است. با توجه به فاصله بسیار زیاد تورم واقعی از انتظارات تورمی در اکثر کشورهای در حال توسعه، توجه بیشتری به انتظارات تورمی و ثابت ماندن آنها صورت گرفته است. در بسیاری از کشورهای جهان تورم سطوح پایینتری نسبت به آنچه مردم انتظار دارند تجربه میکند اما انتظارات تورمی بالا است که همین مساله منجر به افزایش تورم میشود. در ادامه مقاله، در مورد اینکه چه انتظاراتی برای سیاستگذاری مهم است، گروههای مختلف (تحلیلگران، بازارها، خانوادهها) که انتظارات تورمی را شکل میدهند و همچنین افقهای زمانی متفاوت (کوتاهمدت یا بلندمدت)، بررسی میشود.

انتظارات تورمی چیست؟

انتظارات تورمی درواقع باور مردم از تورم در آینده است. این انتظارات در مورد تورم آینده بسیار اهمیت دارد، زیرا بر رفتار مردم در زمان حال تأثیر میگذارد.

برای درک بهتر انتظارات تورمی، اسکات روسترهولز، مدیر پورتفولیو در Insight Investment، یک آزمایش فکری را پیشنهاد میکند؛ تصور کنید در سال بعد قصد خرید یک خودروی جدید را دارید.

در شرایط عادی، هنگامی که تورم سالانه حدود 2 درصد باشد که نرخ مطلوب فدرال رزرو است، شما با خوشحالی 12 ماه صبر میکنید تا یک خودروی جدید بخرید. دلیلی ندارد که به دلیل افزایش چشمگیر قیمت خودرو طی یک سال، برنامههای خود را سرعت ببخشید.

اما اگر متوجه شدید که قیمت خودروهای جدید به شدت در حال افزایش است چطور؟ پس از مدتی نظارت بر وضعیت، ممکن است نتیجه بگیرید که خرید خودرو در حال حاضر منطقیتر است. چرا که اگر قرار باشد چند ماه بعد خرید را انجام دهید ممکن است قیمت افزایش یافته باشد.

اگر شما و تعدادی دیگر از خریداران خودرو برای پیشی گرفتن از افزایش قیمتها شروع به خرید یکباره خودرو کنید، خودروسازان متوجه افزایش تقاضا میشوند و قیمتهای خود را بیشتر افزایش میدهند. افزایش قیمت خودرو نیز به افزایش نرخ تورم کمک میکند.

این ماهیت انتظارات تورمی است؛ رشد تورم باعث میشود مردم باور کنند که قیمتها در آینده دوباره افزایش خواهد یافت و این مساله به خودی خود باعث میشود که تقاضای افزایش حقوق و دستمزد را داشته باشند و خریدهای خود را به تاخیر نیندازند. در همین حال، کسبوکارها قیمتهای خود را افزایش میدهند تا دستمزدها و تقاضای بالاتر را برآورده کنند و این عوامل منجر به افزایش تورم میشود.

به گفته روستر هولز: «وقتی انتظارات تورمی بیش از حد بالا میرود، بر نرخ واقعی تورم تأثیر میگذارد.»

چرا انتظارات تورمی اهمیت دارد؟

انتظارات تورمی صرفاً نرخی است که مردم (مصرف کنندگان، کسب و کارها، سرمایه گذاران) انتظار دارند قیمتها در آینده با آن نرخ افزایش یابد. این نرخ اهمیت دارد زیرا تورم واقعی تا حدی به انتظار مردم بستگی دارد. اگر همه انتظار داشته باشند که قیمتها، مثلاً 3 درصد در سال آینده افزایش یابد، کسبوکارها قیمتها را (حداقل) 3 درصد افزایش خواهند داد و کارگران و اتحادیههای آنها خواهان افزایش نرخ حقوق و دستمزد خواهند بود. به همین ترتیب، اگر انتظارات تورمی یک درصد افزایش یابد، تورم واقعی نیز یک درصد افزایش خواهد یافت.

با افزایش قیمت کالاها و خدمات، کارگران شروع به احساس فشار میکنند. اگر دستمزدها با متوسط هزینه زندگی مطابقت نداشته باشد، هر دلار به دست آمده، قدرت خرید کمتری خواهد داشت. اینگونه است که تورم به تدریج استانداردهای زندگی را از بین میبرد.

پاسخ آشکار این خواهد بود که کارگران خواستار دستمزدهای بالاتر باشند. پرداختهای بزرگتر به تقویت قدرت خرید کارگران کمک میکند که در عین حال، تقاضا را نیز افزایش میدهد و کسب و کارها با رشد قیمتهای خود، به افزایش تقاضا پاسخ خواهند داد.

استیو سوسنیک، استراتژیست ارشد در Interactive Brokers گفته است: «نیروی کار، قدرت بیشتری نسبت به گذشته دارد، بهویژه از زمان رکود بزرگ.»

«ردیاب رشد دستمزد» منتشر شده توسط بانک فدرال رزرو آتلانتا، میانگین متحرک سه ماهه رشد دستمزد فعلی را با سال قبل مقایسه میکند. بر اساس گزارش ردیاب، در مارس 2023، میانگین افزایش دستمزد سه ماهه برای همه کارگران ایالات متحده 6.4+ درصد بود. همین رشد در تاریخ مارس سال 2021، 3.4+ درصد بوده است.

با این وجود، کارگران همچنان عقبتر از تورم هستند. درآمدهای تعدیل شده بر اساس تورم، طبق اداره آمار کار، در مارس 2023 تقریباً 1 درصد نسبت به سال قبل کاهش یافت. این آمار میگوید که دستمزد طبقه متوسط آمریکا، مطابق با تورم نیست.

چرا فدرال رزرو به انتظارات تورمی اهمیت میدهد؟

مأموریت فدرال رزرو، دستیابی به حداکثر اشتغال پایدار و ثبات قیمت است. ثبات قیمت معمولا به عنوان نرخ تورم سالانه 2 درصد به طور متوسط تعریف میشود. بنابراین فدرال رزرو برای کمک به دستیابی به این هدف، تلاش میکند تا انتظارات تورمی را در نرخ حدوداً 2 درصد حفظ کند.

بن برنانکی، رئیس سابق فدرال رزرو، آنچه را که بانکهای مرکزی «لنگر انداختن» مینامند، در یک سخنرانی در سال 2022 توضیح داده است:«میزان لنگراندازی یا تثبیت [انتظارات تورمی] میتواند بسته به تحولات اقتصادی و (مهمتر از همه) رفتار فعلی و گذشته سیاست پولی تغییر کند. در این زمینه، از اصطلاح «لنگر» به معنای نسبتاً حساسیت ناپذیری به دادههای ورودی استفاده میشود. بنابراین برای مثال، اگر عموم مردم تورمی بالاتر از انتظار بلندمدت خود را تجربه کنند، اما انتظارات بلندمدت آنها از تورم در نتیجه تغییر چندانی نداشته باشد، انتظارات تورمی به خوبی تثبیت شده است. از سوی دیگر، اگر مردم به یک دوره کوتاه تورم بالاتر از حد انتظار، واکنش نشان دهند و انتظارات بلندمدت خود را به میزان قابل توجهی افزایش دهند، انتظارات تثبیت ضعیفی داشته است.»

اگر همه انتظار داشته باشند که فدرال رزرو به نرخ تورم 2 درصدی دست یابد، در آن صورت زمانی که تورم به طور موقت از سطح عادی بالاتر میرود (مثلاً به دلیل افزایش قیمت نفت) یا به طور موقت از سطح عادی پایین میآید (مثلاً به دلیل رکود)، مصرف کنندگان و کسب و کارها به این تغییرات واکنش کمتری نشان میدهند. این امر باعث میشود که فدرال رزرو راحتتر به تعهدات خود برای ثبات قیمت عمل کند. در یک سخنرانی در سال 2022، برنانکی در مورد نقش انتظارات تورمی در سیاست پولی توضیح داد: «یک داستان متعارف که در بانکهای مرکزی در سراسر جهان غالب است، بر دو فرض کلیدی استوار است؛ اول اینکه انتظارات تورمی عامل مهمی برای تورم تحقق یافته است. دومین فرض کلیدی این است که رفتار بانک مرکزی و احتمالا ارتباطات بانک مرکزی میتواند بر انتظارات تورمی و از طریق آنها بر نتایج اقتصاد کلان تأثیر داشته باشد. اگر انتظارات تورمی به خوبی لنگراندازی (تثبیت) شوند؛ به این معنا که نسبت به تحرکات کوتاه مدت در تورم واقعی تاثیرچندانی نداشته باشد، سیاستگذاران میتوانند با شدت بیشتری به شوکهای تقاضا در دوران رکود و با شدت کمتری به شوکهای عرضه در دوران تورم، واکنش نشان دهند.»

هنگامی که در دهه 2010 تورم به کمتر از هدف 2 درصدی فدرال رزرو رسید، برخی از مقامات فدرال رزرو نگران بودند که انتظارات تورمی ممکن است کمتر از هدف بلندمدت خود باشد. زمانی که تورم در سالهای 2021 و 2022 افزایش یافت، برخی از مقامات فدرال رزرو نگران بودند که انتظارات تورمی بالاتر از این هدف بلندمدت باشد.

تمرکز بانکهای مرکزی بر انتظارات تورمی به این خاطر است که اقتصاددانان دانشگاهی، از اواخر دهه 1960 (از جمله برندگان جایزه نوبل، ادموند فلپس و میلتون فریدمن)، انتظارات تورمی را به عنوان یک محور کلیدی مشخص کردند که تورم را با بیکاری مرتبط میکند. در نتیجه تورم بالا و مداوم در دهههای 1970 و 1980، انتظارات تورمی ثابت نشد و با تورم واقعی افزایش یافت (پدیدهای که در آن زمان به عنوان مارپیچ دستمزد-قیمت شناخته میشد.)

این چرخه به صورت زیر است: تورم بالا انتظارات تورمی را افزایش میدهد و باعث میشود کارگران برای جبران کاهش قدرت خرید مورد انتظار، خواستار افزایش دستمزد باشند. هنگامی که کارگران افزایش دستمزد را به دست میآورند، کسبوکارها قیمتهای خود را افزایش میدهند تا با افزایش هزینههای دستمزد سازگار شوند و در نتیجه تورم افزایش مییابد. مارپیچ دستمزد و قیمت، به این معنی است که وقتی انتظارات تورمی افزایش مییابد، کاهش تورم دشوار است، حتی اگر بیکاری بالا باشد.

هنگام بررسی تورم، فدرال رزرو روی مسائل مهمتری نسبت به آخرین اعداد ماهانه متمرکز است و در تلاش است تا از انتظارات تورمی آمریکاییها شناخت پیدا کند. گزارشهای تورم ماهانه، برای اندازه گیری روند قیمت ها، به 12 ماه گذشته نگاه میکنند. در همین حال، انتظارات تورمی اندازه گیری میکند که مصرف کنندگان چه انتظاری از تورم در آینده دارند.

انتظارات تورمی بسیار پراهمیت است؛ زیرا در نهایت قیمت ها، منعکس کننده آنچیزی است که مردم از آنها انتظار دارند. استراتژیهای سیاست پولی فدرال رزرو باید هم به عوامل تورم در گذشته و هم به امیدها و ترسهای مردم در مورد قیمتهای آینده، توجه کند.

توانایی بانک مرکزی برای مدیریت تورم گذشته و آینده، موضوعی است که شامل تقاطع نیروهای اقتصادی جهانی با روانشناسی مصرف کننده میشود.

انتظارات تورمی چگونه اندازه گیری میشود؟

سه راه اصلی برای پیگیری انتظارات تورمی وجود دارد: نظرسنجی از مصرف کنندگان و مشاغل، پیشبینیهای اقتصاددانان و ابزارهای مالی مرتبط با تورم.

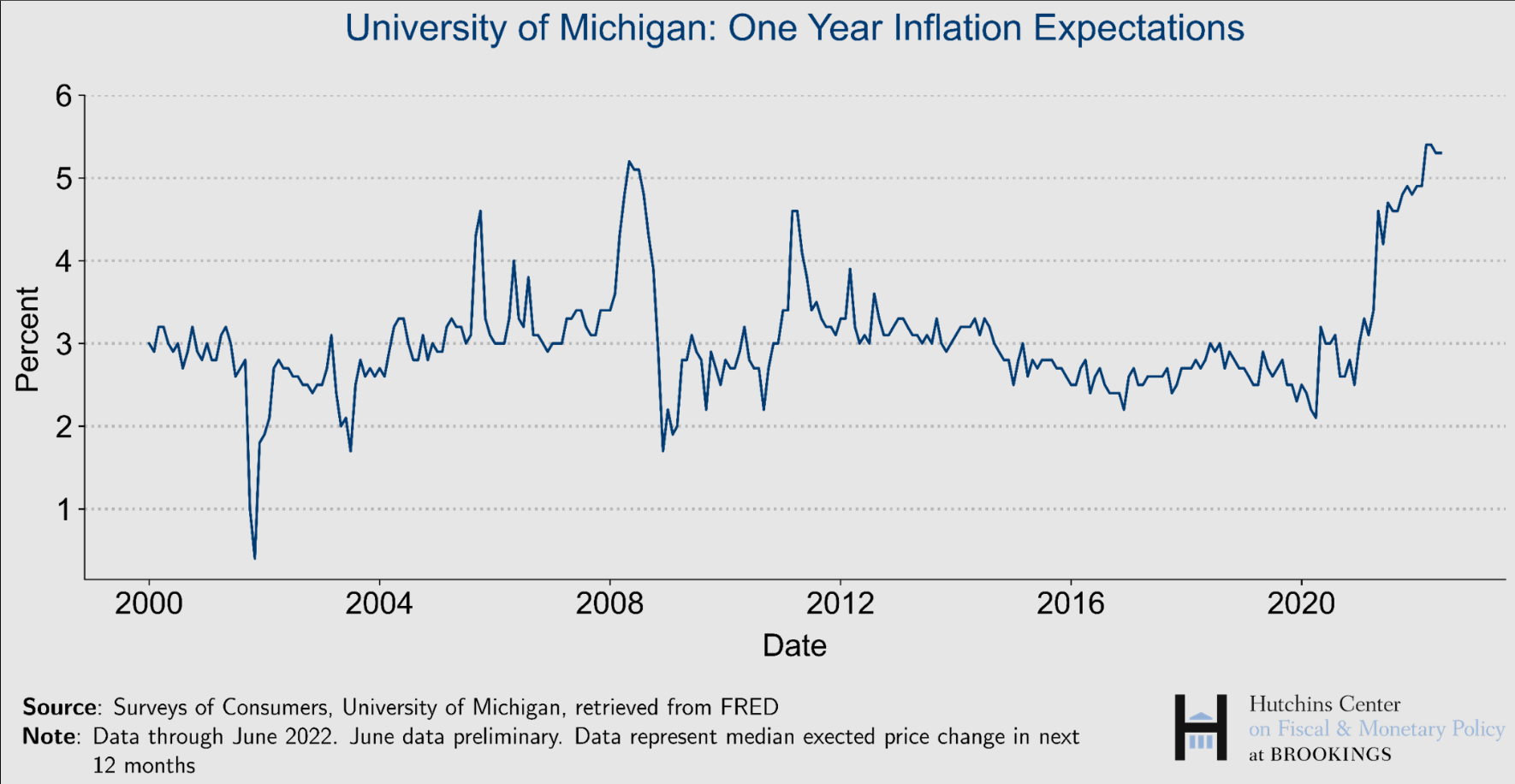

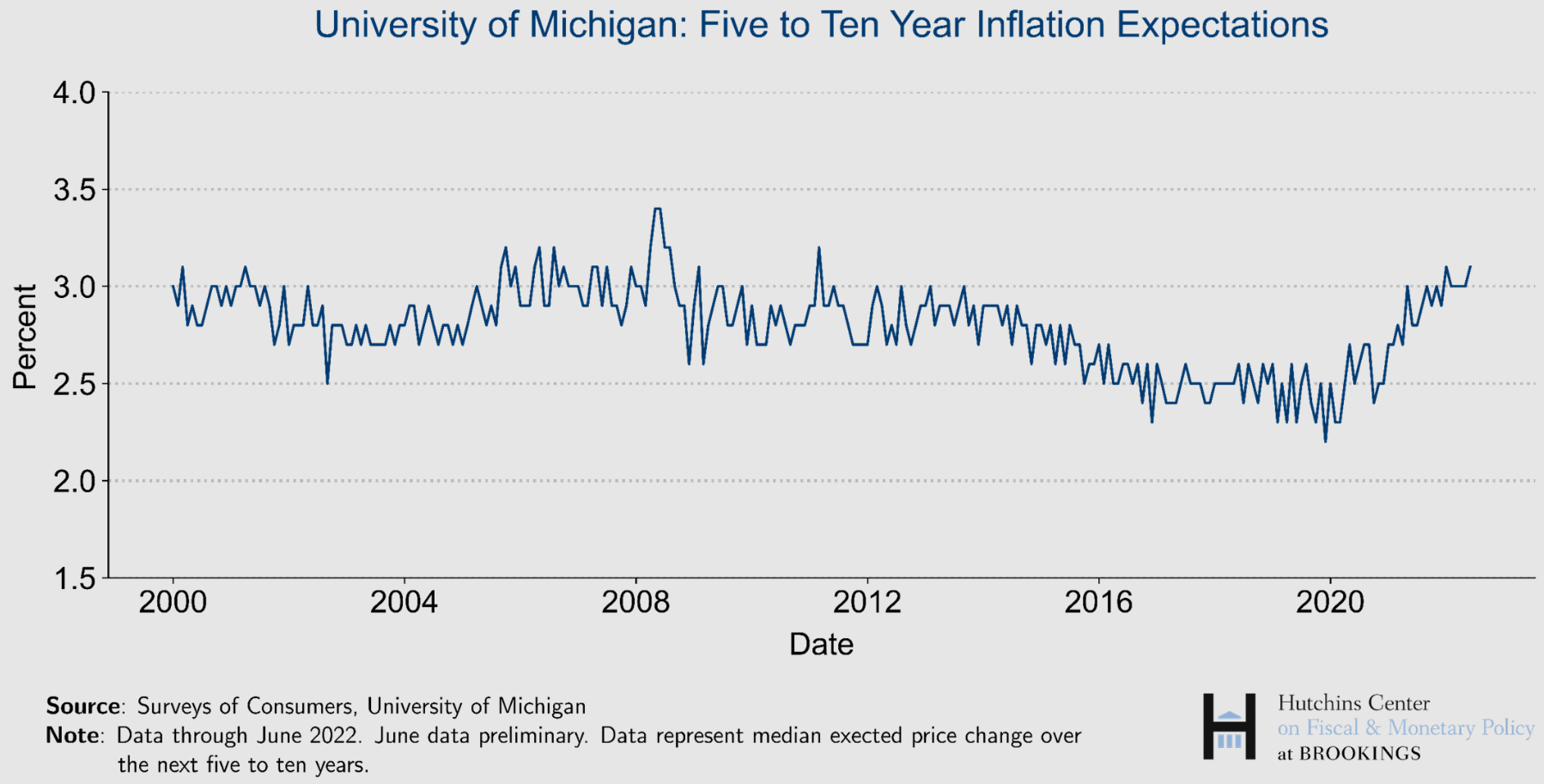

به عنوان مثال، مرکز تحقیقات نظرسنجی دانشگاه میشیگان، از نمونهای از خانوارها (حدود 600 نفر در هر ماه) نظرسنجی میکند که چقدر انتظار دارند قیمتها در سال آینده و همچنین 5 تا 10 سال آینده تغییر کند. بانک فدرال رزرو نیویورک نیز بررسیهای مشابهی انجام میدهد.

در دو دهه اول قرن بیست و یکم، نظرسنجیهای دانشگاه میشیگان نشان میدهد که انتظارات تورمی یک ساله در حدود 3 درصد است، در حالی که انتظارات برای پنج تا ده سال آینده حدود 2.8 درصد بود. با این حال، با افزایش سرعت تورم در سال 2022، این وضعیت تغییر کرد. دادههای نهایی ژوئن 2022 انتظارات تورمی یک ساله را 5.3 درصد و انتظارات پنج تا ده ساله را 3.1 درصد نشان داد.

از نظر تاریخی، پاسخدهندگان به نظرسنجیهای دانشگاه میشیگان (مصرفکنندگان)، نسبت به آنچه که در واقعیت وجود دارد، انتظار تورم بالاتری دارند. به همین دلیل، تحلیلگران به جای سطح تورم مورد انتظار، بر روند این نظرسنجیها تمرکز میکنند؛ به معنای اینکه آیا مصرف کنندگان انتظار دارند که سرعت تورم در حال افزایش یا کاهش است یا اینکه ثابت میماند.

نظرسنجی پیشبینیکنندگان حرفهای (SPF) از پیشبینیکنندگان حرفهای اقتصادی درباره چشماندازشان برای دو معیار اصلی تورم، شاخص قیمت مصرفکننده (CPI) و شاخص قیمت هزینههای مصرفی شخصی (PCE) (که معیار ترجیحی فدرال رزرو است) نظرسنجی میکند.

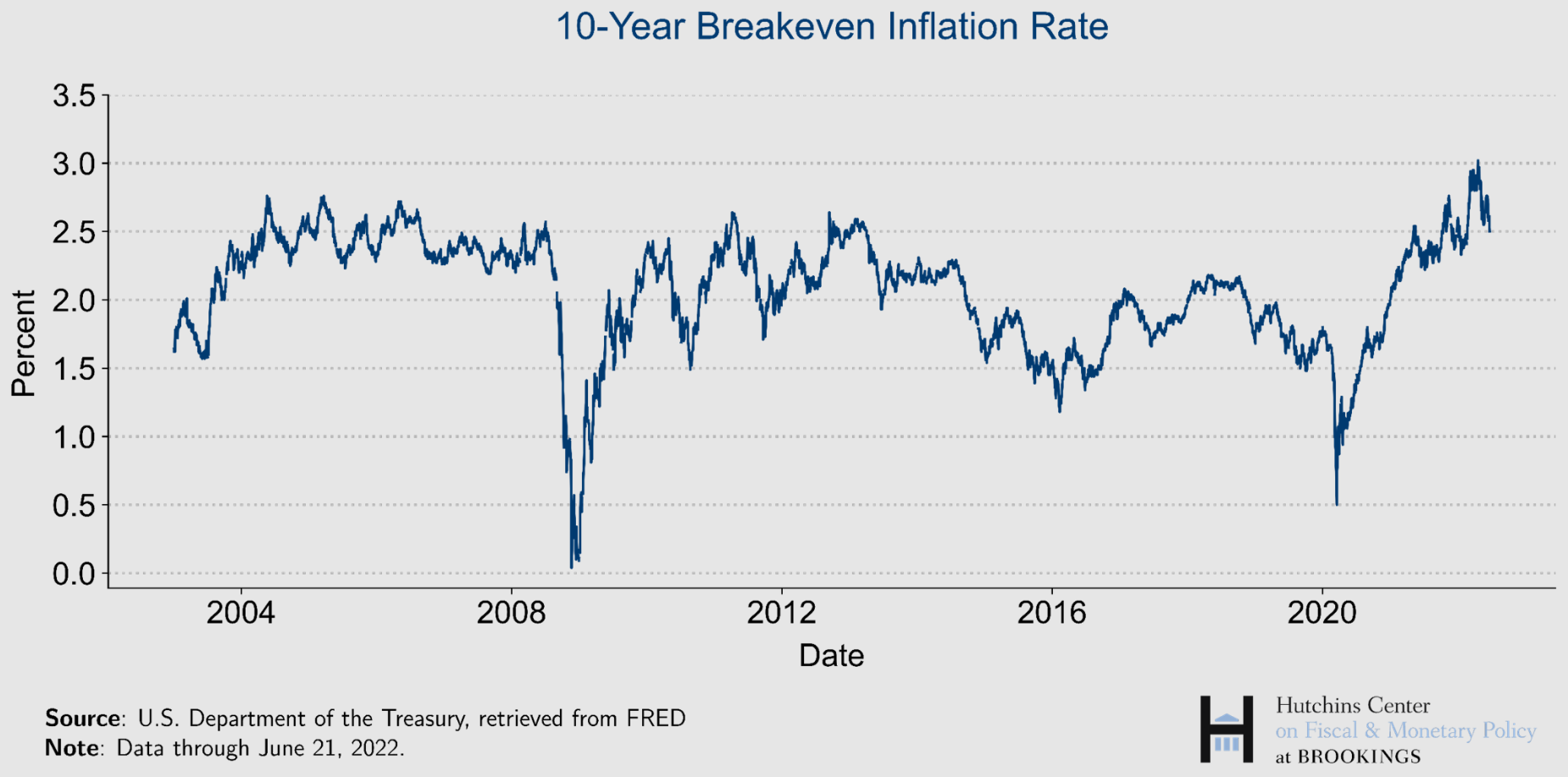

یکی از معیارهای پرکاربرد انتظارات تورمی مبتنی بر بازار به عنوان نرخ تورم سربه سر 10 ساله شناخته میشود. نرخ سر به سر با مقایسه بازده اسمی اوراق 10 ساله خزانه داری با بازده اوراق بهادار مصون از تورم 10 ساله خزانه داری (TIPS)، محاسبه میشود که بازدهی آن با تغییرات در CPI مرتبط است. تفاوت بین این دو، انتظارات تورمی بازار را به صورت تقریبی مشخص میکند؛ زیرا این تفاوت، نرخ بازدهی را نشان میدهد که سرمایهگذاران از پیشبینی تورم آتی کسب میکنند. اگر سرمایه گذاران انتظار تورم بالاتری داشته باشند، به جای اوراق خزانه اسمی، اوراق مصون از تورم 10 ساله خریداری میکنند، که باعث کاهش بازدهی اوراق مصون از تورم و افزایش نرخ سربه سر میشود.

معیار مشابهی که از شکاف بین اوراق خزانه داری نیز به دست میآید، تخمینی از انتظارات تورمی برای پنج سالی است که از زمان کنونی شروع میشود، که به عنوان «نرخ انتظارات تورمی 5 ساله آتی» شناخته میشود. مانند نرخ سربه سر، این نیز با مقایسه بازده (TIPS)با بازده اسمی خزانه داری محاسبه میشود. با این حال، این شاخصهای مبتنی بر بازار، معیارهای ناقص انتظارات تورمی هستند، زیرا انتظارات واقعی برای تورم را با «بیمه صرف ریسک» ترکیب میکنند (به معنای غرامتی که سرمایهگذاران برای نگهداری اوراق بهادار تاثیرپذیر از تورم آینده، نیاز دارند).

اقتصاددانان فدرال رزرو شاخصی را مشخص میکنند که 21 معیار انتظارات تورمی را ادغام میکند که به نام شاخص انتظارات تورمی مشترک (CIE) شناخته میشود. این شاخص در اواخر دهه 2020 کمتر از 2 درصد بود، اما در آغاز سال 2022 شروع به افزایش کرد.

فدرال رزرو چگونه میتواند انتظارات تورمی را تحت تاثیر قرار دهد؟

یکی از راه ها، استفاده از ابزارهای سیاست پولی (به ویژه نرخهای بهره کوتاه مدت) برای دستیابی و حفظ تورم در نرخ حدودا 2 درصد است. با این حال، فدرال رزرو همچنین میتواند با ارتباطات خود بر انتظارات تورمی تأثیر بگذارد؛ به ویژه با توضیح در مورد روند احتمالی آینده سیاست پولی. این استراتژی به عنوان «هدایت رو به جلو» شناخته میشود و با گذشت زمان به یکی از ابزارهای مهم فدرال رزرو تبدیل شده است.

در آگوست 2020، پس از سالها تورم کمتر از هدف 2 درصد، فدرال رزرو چارچوب سیاست پولی خود را تغییر داد تا بر تورم واقعی و انتظارات تورمی تأثیر بگذارد. این تصمیم، هدف تورم 2 درصدی خود را دست نخورده باقی گذاشت. با این حال، چارچوب جدید مقرر میکند که دورههای تورم زیر ۲ درصد با دورههای تورم بالای ۲ درصد جبران میشود، رویکردی که آن را هدفگذاری انعطافپذیر متوسط تورم (FAIT) مینامد. در چارچوب قدیمی فدرال رزرو، اگر تورم کمتر از هدف 2 درصد بود، فدرال رزرو متعهد بود بدون جبران دوره کسری تورم، آن را به هدف بازگرداند. این تغییر به صراحت نشان میداد فدرال رزرو پس از دورهای که در آن تورم برای مدتی از هدف فاصله گرفته بود، دورههای تورم بالای 2 درصد را در آینده میپذیرد و حتی آن را تشویق میکند و از کاهش انتظارات تورمی جلوگیری میکند. با این حال، اگر تورم از هدف 2 درصد فراتر رود، فدرال رزرو به دنبال کاهش هدف در آینده نخواهد بود.

چرا فدرال رزرو نگران کاهش بیش از حد انتظارات تورمی است؟

وقتی انتظارات تورمی روی یک هدف مشخص ثابت باشد، برای فدرال رزرو راحتتر است که تورم را به 2 درصد برساند. اگر انتظارات تورمی از 2 درصد کاهش یابد، تورم نیز ممکن است کاهش یابد (مارپیچ معکوس دستمزد-قیمت). در نهایت، این فرآیند میتواند ریسک تورم منفی را افزایش دهد که یک شرایط اقتصادی مضر است و در آن قیمتها به جای افزایش، در طول زمان کاهش مییابند.

یکی دیگر از دلایل نگرانی فدرال رزرو در مورد انتظارات تورمی پایین، این است که آنها با نرخ بهره ارتباط نزدیکی دارند. هنگام تعیین قیمت وامها، وامدهندگان و سرمایهگذاران نرخ تورم مورد انتظار در طول عمر وام را در نظر میگیرند. نرخ بهره اسمی، مجموع نرخ بهره واقعی است که توسط وام دهندگان و نرخ تورم مورد انتظار به دست میآید. زمانی که نرخ بهره اسمی بسیار پایین است، فدرال رزرو فضای کمتری برای کاهش نرخ بهره برای مبارزه با رکود دارد. با جلوگیری از کاهش بیش از حد انتظارات تورمی، فدرال رزرو از توانایی خود برای تحریک اقتصاد در طول رکود محافظت میکند.

جروم پاول، رئیس فدرال رزرو، ضمن اعلام چارچوب جدید، این موضوع را مورد بحث قرار داد: «تورمی که کمتر از سطح مطلوب خود باشد، میتواند منجر به کاهش نامطلوب انتظارات تورمی بلندمدت شود، که به نوبه خود، تورم واقعی را حتی پایینتر میآورد و در نتیجه یک چرخه نامطلوب از تورم منفی و انتظارات تورمی پایینتر ایجاد میکند. این پویایی یک مشکل بزرگ است زیرا تورم مورد انتظار، مستقیماً به سطح عمومی نرخهای بهره تاثیر میگذارد. انتظارات تورمی تثبیت شده، فرصت مناسبی در اختیار فدرال رزرو قرار میدهد تا بدون ایجاد بی ثباتی تورم، در صورت لزوم از اشتغال حمایت کند. اما اگر انتظارات تورمی کمتر از هدف 2 درصدی باشد، نرخهای بهره همزمان کاهش مییابد. به نوبه خود، ما برای کاهش نرخ بهره برای تقویت اشتغال در دوران رکود اقتصادی، فرصت کمتری خواهیم داشت و این اتفاق، ظرفیت ما برای تثبیت اقتصاد از طریق کاهش نرخ بهره را کاهش میدهد. ما شاهد این پویایی نامطلوب در سایر اقتصادهای بزرگ در سراسر جهان بودهایم و آموختهایم که به محض شروع آن، غلبه بر آن میتواند بسیار دشوار باشد. ما میخواهیم هر کاری که میتوانیم انجام دهیم تا از وقوع چنین پویایی در اینجا جلوگیری کنیم.»

انتظارات تورمی کنونی چگونه است؟

فدرال رزرو، در تلاش است تا مصرف کنندگان و بازارها را متقاعد کند که علیرغم برخی اقدامات اشتباه در مورد تورم، آنها اکنون راه حل مناسبی دارند.

با توجه به نظرسنجی بانک فدرال رزرو نیویورک از انتظارات مصرف کننده در ژوئن 2023، میتوان دید که آمریکاییها معتقد بودند تورم در سال آینده 3.8 درصد افزایش مییابد که از عدد 6.8 درصد در سال قبل، کمتر است. اما انتظارات تورمی آنها برای تورم در پنج سال آینده از 2.8 درصد در سال قبل به 3 درصد در ژوئن افزایش یافت.

به عبارت دیگر، امروزه مصرفکنندگان در مقایسه با یک سال قبل نسبت به تورم کوتاهمدت بسیار کمتر بدبین هستند، اما نسبت به تصویر بلندمدت تورم نیز کمی کمتر خوشبین هستند.

سرمایه گذاران نسبت به مصرفکنندگان عادی کمتر بدبین هستند. «نرخ تورم سربه سر» 10 ساله که یک معیار رایج برای انتظارات تورمی بلندمدت در میان فعالان بازار محسوب میشود، حدود 2.25 درصد است. این با سطوح عادی تورم تاریخی مطابقت دارد.

جاش جامنر، تحلیلگر استراتژی سرمایه گذاری در ClearBridge Investmentمیگوید: «انتظارات تورمی بلندمدت معمولاً یک نقطه کانونی برای بازارهای مالی هستند، زیرا انتظارات کوتاه مدت بیشتر با قیمت سوخت (بنزین) مرتبط است.»

فدرال رزرو چگونه انتظارات تورمی را مدیریت میکند؟

فدرال رزرو با افزایش ده مرتبهای نرخ هدف وجوه فدرال از مارس 2022، به 5.0% تا 5.25% به تورم پاسخ داده است. همچنین به کاهش ترازنامه خود ادامه داده و خرید اوراق قرضه بلندمدت را متوقف کرده است.

نرخهای بهره بالاتر، همراه با تسهیل موانع زنجیره تامین و تولید، در حالی که جهان زندگی با کووید-19 را یاد میگیرد، ممکن است دلیل بزرگ تعدیل شدن انتظارات تورمی باشد.

تیم هالند، مدیر ارشد سرمایه گذاری در Orion Advisor Solutions گفت: «با شروع اعمال فدرال رزرو، مردم در مورد عبور از اوج تورم صحبت میکنند.»

انتظارات تورمی، همیشه به عنوان یک عامل مرتبط در فرآیند سیاست گذاری در نظر گرفته نمیشد. برای درک بهتر نقش انتظارات تورمی در سیاستگذاری پولی و پاسخ به سؤالات مطرح شده، بهتر است ابتدا به گذشته برگردیم و به تاریخچه مختصری از نقش انتظارات تورمی نگاه کنیم. سپس به جمع بندی برخی از شواهدی خواهیم پرداخت که حاکی از اهمیت انتظارات برای فرآیند تورم و سیاست گذاری پولی است.

مسلماً، سیاست پولی نقش مهمی در حصول اطمینان از ثابت ماندن انتظارات تورمی برای گروهها و افقهای مختلف دارد؛ بنابراین ابعاد مختلف این نقش، از جمله اهمیت چارچوبهای قوی سیاست پولی بررسی خواهد شد.

تاریخچه نقش انتظارات تورمی

از نظر تاریخی، بانکهای مرکزی همیشه به انتظارات تورمی اهمیت نمیدادند. در چارچوب اولیه منحنی فیلیپس، که در آن رشد دستمزد اسمی با بیکاری مرتبط بود، هیچ اشارهای به انتظارات و یا تورم نشده بود. در سال 1960 ساموئلسون و سولو، منحنی فیلیپس قیمت-تورم اصلاح شده را برای ایالات متحده معرفی کردند. به دلیل تبادلات واضح و پایدار بین بیکاری و تورم در منحنی قیمت اصلاح شده فیلیپس، این رابطه به عنوان یک «دستورالعمل» برای سیاستگذاریهای مربوط به تورم/بیکاری تفسیر شد. سیاست گذاران میتوانند انتخاب کنند که آیا بیشتر نگران تورم هستند یا بیکاری. یک سیاست انبساطی میتواند به قیمت تورم ثابت و کنترل شده، بیکاری را کاهش دهد.

عملکرد آزمایشی منحنیهای اولیه فیلیپس از اواسط دهه 1960 و تا دوره تورم بزرگ دهه 1970 و اوایل دهه 1980 بدتر شد. اقتصاددانان در ابتدا ترکیب تورم بالا و کمبود منابع بالا را برای تطبیق با تبادلات فرضی بین این دو دشوار یافتند، اگرچه رابرت گوردون در سال 1975 توضیح داد که چگونه یک شوک عرضه، منحنی فیلیپس را تغییر میدهد تا شرایطی برای «رکود تورمی» را فراهم کند.

عملکرد ضعیف منحنی ثابت فیلیپس در طول دوره تورم بزرگ، علاقه به تفاسیر دیگر را ایجاد کرد. فلپس و فریدمن (مستقل از یکدیگر) استدلال کردند که انتظارات تورمی مهم است. هر گونه انحراف از نرخ طبیعی بیکاری، منجر به رشد یا نزولی کوتاه مدت منحنی فیلیپس میشود. هر نرخی کمتر از نرخ طبیعی بیکاری، انتظارات تورمی را افزایش میدهد و در نتیجه منحنی فیلیپس کوتاه مدت را به سمت بالا تغییر میدهد. به این ترتیب، افزایش تورمی که ناشی از نرخ بیکاری پایینتر باشد، محدودیتی ندارد؛ اما تا زمانی که نرخ بیکاری، از حالت عادی خود پایینتر باشد، تورم سرعت بیشتری خواهد گرفت.

این تفسیر، دو مفهوم کلیدی داشت. برخلاف تصورات قبلی، هیچ تبادلات دائمی بین تورم و بیکاری وجود نداشت. علاوه بر این، اهمیت انتظارات تورمی برای عرضه کل و تقاضای کل را بیشتر کرد.

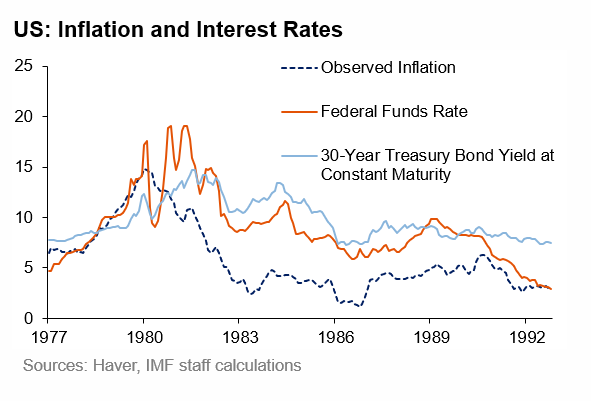

زمانی که پل ولکر به عنوان رئیس فدرال رزرو شروع به فعالیت کرد، بانکهای مرکزی توجه فزایندهای را به انتظارات تورمی بلندمدت معطوف کردند. با این حال، در غیاب معیارهای مناسبی از انتظارات تورمی، بازده اوراق قرضه بلندمدت به طور ناقص نشان داده شد. با فرض حذف ریسک، افزایش بازدهی اوراق خزانه 10 تا 30 ساله به عنوان افزایش انتظارات تورمی بلندمدت تفسیر شد.

از آنجایی که بازده اوراق بلندمدت از حدود 4 درصد در اوایل دهه 1960 به نزدیک به 20 درصد در اواخر دهه 1970 رسیده بود، این به عنوان نشانه واضحی از کاهش انتظارات تورمی بلندمدت در نظر گرفته شد. انتظارات تورمی بلندمدت بالا، نشانهای از اعتبار پایین بانکهای مرکزی در ارائه ثبات قیمتها بود.

لنگراندازی ضعیف سیستم نیز به عنوان آسیب به اثربخشی سیاست و توانایی بانک مرکزی برای اجرای سیاست ضد دورهای شناخته شد. بنابراین، تثبیت مجدد سیستم از طریق کاهش انتظارات تورمی بلندمدت به وسیله سیاستهای پولی انقباضی، حیاتی تلقی میشد.

نمودار زیر، توسعه تورم را همراه با نرخ وجوه فدرال رزرو و بازده اوراق قرضه بلندمدت برای دورهای نشان میدهد که اغلب به عنوان «کاهش تورم ولکر» نامیده میشود. نکته قابل توجه این است که تورم مشاهده شده بسیار سریعتر از انتظارات تورمی بلندمدت (که توسط بازده اوراق بهادار بلندمدت اندازهگیری شده است) کاهش یافت. این نشان میدهد که بازیابی اعتبار پولی به زمان زیادی نیاز دارد.

تا زمانی که انتظارات تورمی بلندمدت به میزان قابل توجهی کاهش نیافته بود، فدرال رزرو تمایلی به سیاست تسهیلی نداشت. این واقعیت از نمودار نیز مشخص است. در حالی که تورم در اوایل دهه 1980 به شدت کاهش یافته بود، نرخ وجوه فدرال برای مدت طولانی تری، بالا باقی ماند.

در طول دهه 1980، فدرال رزرو به «ترسهای تورمی» بعدی با تشدید سیاستهای انقباضی شدیدی پاسخ داد. ترس از تورم، با جهش سریع در بازده اسمی بلندمدت نشان داده میشود. نکته مهم این بود که سیاست پولی میتواند از طریق اقدامات سیاستی مداوم بر انتظارات تورمی بلندمدت و در نتیجه بر تورم، تأثیر بگذارد.

انتظارات تورمی بلندمدت در سیاستگذاری امروز

تا به امروز، بانکهای مرکزی بسیار مراقب هستند تا اطمینان حاصل کنند که معیارهای انتظارات تورمی بلندمدت (بر اساس بازار و نظرسنجی) نزدیک به اهداف خود باقی میمانند و دلایل مناسبی نیز دارد. این اقدامات، اعتبار سیاست بانک مرکزی را مشخص میکنند. این معیارها همچنین برای اجرای سیاستهای پولی از طریق کانالهای بازار مالی، حیاتی هستند. علاوه بر این، انتظارات تورمی، معمولاً در تأثیرگذاری بر پویایی تورم کوتاه مدت پراهمیت تلقی میشوند. حتی در حال حاضر، مدلهای بانک مرکزی، مانند «مدل FRB» برای اقتصاد ایالات متحده، بر انتظارات تورمی بلندمدت تمرکز دارد.

اگرچه مثالهای قبلی، اغلب نگرانی بانکهای مرکزی را از بالا رفتن بیش از حد انتظارات بلندمدت تورمی نشان میدهند، با این حال نگرانیهایی نیز در مورد کاهش بیش از حد انتظارات بلندمدت وجود داشته است. به طور مشخص در دوره پس از بحران بزرگ مالی سال ۲۰۰۸، بانکهای مرکزی بسیار نگران بودند که کاهش انتظارات تورمی بلندمدت باعث کاهش تورم فعلی و فشردهسازی فضای سیاستگذاری شود. اما افزایش تورم اخیر، حداقل موقتاً به چنین نگرانیهایی پایان داده است.

در حالی که انتظارات تورمی بلندمدت به وضوح برای سیاستها حیاتی است، چندین سوال باقی میماند. آیا بانکهای مرکزی به دلیل تثبیت انتظارات تورمی بلندمدت مبتنی بر بازار، احساس راحتی میکنند که تورم به هدف باز میگردد ؟ یا آیا ابعاد دیگری از انتظارات تورمی وجود دارد که برای تعیین تورم و انتقال سیاست پولی اهمیت دارد؟

برای تمرکز بر سوال دوم قبل از پرداختن به سوال اول، ممکن است به سادگی پرسیده شود: «به جز انتظارات تورمی بازار در بلندمدت چه چیز دیگری اهمیت دارد؟»

سایر معیارهای انتظارات تورمی میتواند در درک پویایی تورم و دستمزد و همچنین انتقال سیاست از طریق تقاضای کل، مهم باشد. این اقدامات دیگر را میتوان در چند بعد دسته بندی کرد. افقهای کوتاهتر از اهمیت ویژهای برخوردارند؛ زیرا برای تورم واقعی چه در تئوری و چه در عمل، بیشترین اهمیت را دارند. علاوه بر این، باید عوامل اقتصادی مختلف مانند خانوارها و بنگاهها نیز در نظر گرفته شود.

انتظارات تورمی شرکتها برای سرمایه گذاری، استخدام و تصمیمات تعیین قیمت مرتبط است. انتظارات تورمی خانوارها نیز به تصمیمات مصرف، پس انداز، مالکیت خانه و تامین مالی مرتبط است و به مذاکرات دستمزد نیروی کار کمک میکنند. همچنین میتوان الگوهای اختلاف بین فردی و ناهمگونی باورهای مربوط به تورم را بررسی کرد .

در ادامه، انتظارات خانوار بررسی میشود.

انتظارات خانوار

برای مدتی طولانی، انتظارات تورمی خانوارها به دلیل ماهیت نوسانی و پراکنده، عموماً به عنوان ورودی مفیدی در تصمیمات سیاست پولی در نظر گرفته نمیشد. اما استفاده از نظرسنجی انتظارات (به ویژه انتظارات خانوارها)، عملکرد تجربی منحنی فیلیپس کینزی جدید را بهبود میبخشد و مشخص میشود که پراکندگی انتظارات خانوار در واقع کاملاً آموزنده است.

اگر تحولات اخیر توزیع انتظارات تورمی خانوارها برای اقتصادهای بزرگ منتخب را نگاه کنیم، خواهیم دید که تغییرات در توزیع انتظارات خانوارها حاوی اطلاعاتی در مورد تورم آتی است.

یک مقاله از صندوق بینالمللی پول، دادههای خرد خانوارها را برای کانادا، آلمان، ایالات متحده و بریتانیا بررسی میکند و نشان میدهد که تغییرات بالقوه معنیداری در توزیع انتظارات وجود دارد (این تغییرات، اغلب با تغییر در میانگین انتظارات قابل تشخیص نیستند.)

این مقاله اخیر حاکی از این است که امکان دارد نشانههای مهمی در تغییرات توزیع انتظارات وجود داشته باشد. در واقع، تغییرات در توزیع انتظارات یکساله خانوارها، عاملی برای پیش بینی تورم یکساله است و بینش بیشتری نسبت به اطلاعات موجود از بازار ارائه میدهد.

این مقاله همچنین نشان میدهد که انتظارات خانوارها میتواند به توضیح تورم کمک کند. استفاده از نظرسنجی انتظارات (به ویژه انتظارات خانوارها)، برخی از کاستیهای قابل توجه مرتبط با منحنی فیلیپس کینزی جدید را با فرض اطلاعات کامل انتظارات برطرف میکند.

از جمله این کاستیها میتوان به پیشبینی پایینتر تورم در طول رکود بزرگ، پیشبینی نسبتا ضعیف آن و مجموعهای از مسائل اقتصادسنجی که هم تخمین و هم استنتاج را پیچیده میکند، اشاره کرد.

سخن پایانی

انتظارات تورمی عامل مهمی در تصمیم گیریهای سیاست پولی است. با توجه به شکاف بین تورم واقعی و انتظارات تورمی در بسیاری از کشورهای جهان، انتظارات تورمی و ثابت ماندن آنها اهمیت بیشتری پیدا کرده است. بانکهای مرکزی نباید تصور کنند که صرفاً به این دلیل که انتظارات تورمی بلندمدت به خوبی تثبیت شده است، تورم به هدف باز میگردد.

انتظارات تورمی چیست؟

انتظارات تورمی چگونه بر تورم تاثیر میگذارد؟

انتظارات تورمی چگونه اندازه گیری میشود؟

")

")

")

")

")

")

")

")

")

")

")

")

")

")

-min")