نظریه پورتفولیوی مدرن (MPT) چیست و چرا نمیتوان به آن اعتماد کرد؟

نظریه پورتفولیوی مدرن (MPT) چیست و چرا نمیتوان به آن اعتماد کرد؟

نظریه پورتفولیوی مدرن (Modern Portfolio Theory: MPT) در سال ۱۹۵۲، توسط هری مارکوویتز (Harry Markowitz)، برنده جایزه نوبل منتشر شد. اساساً این روش بهترین پورتفولیوی نظری (theoretical portfolio) را برای تحمل ریسک یک سرمایهگذار نشان میدهد و از نظر ریاضی با ترکیب کلاسهای دارایی مختلف، بازده را به حداکثر میرساند. این نتیجهگیری که متنوع ساختن پورتفولیو ریسک را کاهش میدهد، به صورت شهودی درست به نظر میرسد. اما در دنیای اقتصاد و امور مالی که سرشار از رخدادهای پیشبینی نشده و احتمالی است، سادهسازی بر پایه ریاضیات غیراحتمالی که این مدل ارائه میدهد، بسیار خطرناک است. مدل MPT اساسا دارای نقص است و باید با احتیاط فراوان از آن استفاده شود.

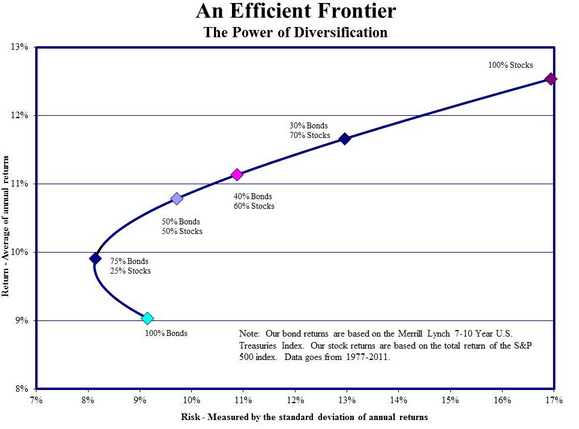

مرز کارآمدی بر اساس دادههای سالهای 1977 تا 2011

نمودار فوق مرز کارآمدی (Efficient Frontier) را بر اساس دادههای ۱۹۷۷ تا ۲۰۱۱ نشان میدهد. اما نکتهای حائز اهمیت این است که این نمودار به طرز قابل توجهی وابسته به سالهای انتخاب شده است و با تغییر سالها میتوان نموداری کاملاً متفاوت داشت که این خود یک مشکل است.

همانطور که در نمودار مشاهده میکنید، کمترین میزان ریسک (در محور X) زمانیکه ۱۰۰ درصد پورتفولیو از اوراق قرضه تشکیل شده، نیست، بلکه کم ریسکترین ترکیب دارایی در پورتفولیو، ۲۵ درصد سهام و ۷۵ درصد اوراق قرضه است. چرا؟ چون قیمت سهام و اوراق قرضه با هم حرکت نمیکنند. در واقع این موضوع بیان ریاضی مزایای متنوعسازی پورتفولیو است. اما این پورتفولیو، یک پورتفولیوی بسیار ساده است که فقط دو کلاس دارایی را در خود دارد؛ سهام ایالات متحده و اوراق خزانهداری آمریکا (US Treasuries). واضح است که اگر کلاسهای بیشتری از داراییهای مختلف وجود داشته باشد (مانند سهام انگلستان، اوراق قرضه شرکتی آلمان، اوراق قرضه با بازده بالای فرانسه، دارایی ژاپن و…) نوع تخصیص داراییها متفاوت میبود.

پشت منطق ریاضی نظریه پورتفولیوی مدرن، ضرایب همبستگی طبقات مختلف دارایی وجود دارد. ضریب همبستگی در واقع عددی است که نشان میدهد چقدر قیمت داراییها مختلف با یکدیگر حرکت میکنند. به عنوان مثال ضریب همبستگی ۱ میان سهام و اوراق خزانه ایالات متحده میگوید، اگر سهام ایالات متحده ۱ درصد رشد کند، قیمت اوراق خزانه نیز ۱ درصد افزایش مییابد. ضریب همبستگی صفر میگوید هیچ ارتباطی وجود ندارد و ضریب همبستگی ۱- میگوید اگر سهام ایالات متحده یک درصد رشد کند، اوراق خزانهداری یک درصد کاهش مییابد. معمولاً ضریب همبستگی در دنیای واقعی میان این اعداد حدی قرار میگیرد.

اما مشکل این است که این روابط ذاتاً ناپایدار هستند. ضرایب همبستگی میتوانند در طول زمان بسیار تغییر کنند. به عنوان مثال، قیمت طلا بسته به افق زمانی تعیین شده، میتواند با سهام همبستگی مثبت یا منفی داشته باشد. در بحران مالی، ریسکهای تجاری موجود، باعث شد که همبستگیها نسبت به پیش از بحران تفاوت چشمگیری داشته باشند. بنابراین، مزایای متنوع سازی به طور قابل توجهی کمتر از آنچه در MPT پیشبینی شده است، خواهد بود. در زمانهای مختلف، بسیاری از سرمایهگذاران، به خاطر مفروضات نادرست MPT پول زیادی را از دست دادند. مشکل واقعی MPT این است که رابطهای بین طبقات مختلف دارایی فرض میکند که همیشگی نیست و در طول زمان و بسته به اینکه در کجای چرخههای اقتصادی قرار داریم، تغییر میکند. این تئوری بر اساس همبستگیهایی است که در گذشته وجود داشته، اما بعید به نظر میرسد که در آینده نیز ادامه داشته باشد.

نظریه پورتفولیوی مدرن و سلطه آن بر تفکرات مالی، تاکنون توسط افراد بسیار زیادی مورد نقد قرار گرفته است. اسکات وینسنت (Scott Vincent) از Green River Asset Management میگوید: «MPT بر اساس تعداد زیادی از مفروضات غیرواقعی ایجاد شده است. با این وجود، صرف نظر از کاستیهای MPT در سطح نظریه و تجربه، نفوذ غالب آن در تفکرات مالی به راحتی از بین نخواهد رفت. MPT عمیقا در تاروپود سیستم مالی ما نفوذ کرده است.»

همچنین JJ Abodeely هشدار میدهد که: «اصول و مفاهیم بنیادی نظریه MPT، به طرز نگران کنندهای تصمیمات تقریباً تمام مدیران سازمانها، شرکتهای مدیریت سرمایه، مشاوران سرمایهگذاری و برنامهریزان مالی را شکل میدهد. رویکرد سنتی تخصیص دارایی بر اساس پیشفرضهای اشتباه ساخته شده است و سرمایه افراد در این مؤسسات مالی و سرمایهگذاری، بر پایه این فرضیات مدیریت میشود.»

البته مشکل MPT تنها اشتباه در محاسبه ضرایب همبستگی نیست، این نظریه مشکلات بیشتری نیز دارد. MPT هیچ توجهی به ارزشگذاری واقعی داراییها نمیکند. به عنوان مثال این واقعیت را نادیده میگیرد که اوراق قرضه در حال حاضر بیش از حد ارزشگذاری شدهاند (به لطف برنامه تسهیل کمی یا Quantitative Easing بانکهای مرکزی). ما ۳۰ سال، روند صعودی را در نرخ اوراق خزانه تجربه کردهایم و تجربه نشان داده است که اوراق خزانه در برابر افزایش نرخ بهره بسیار آسیبپذیر هستند.

نظریه پورتفولیوی مدرن این واقعیت را نادیده میگیرد که ارزش سهام، همانطور که تاریخچه بورس نشان میدهد، در دورههایی بازده بالا و در دورههایی بازده پایین دارد. البته بازده سالانه «متوسط» را میتوان در نظر گرفت، اما این بازده ارتباط کمی با واقعیت دارد. اساساً اعدادی که در معادلات ریاضی MPT وارد میشوند، مانند متوسط بازده دارایی بلندمدت، ریسک دارایی (و انحراف معیار آن) و البته ضرایب همبستگی، بسیار نامشخص هستند و با گذر زمان تغییر میکنند. در صورتیکه تخصیص نهایی دارایی_که بر اساس معادلات مدل MPT حاصل میشود_نسبت به پارامترهای ورودی آن_که این اعداد نامطمئن و متغییر هستند_بسیار حساس است.

در نهایت نیز این سادهسازی ریاضی و تکیه بر دادههای قطعی که ماهیتی غیرقطعی دارند، منجر به انتخابهای اشتباه میشود. با این وجود، چون کل صنعت مدیریت سرمایه، بسیاری از تصمیمات خود را بر اساس این نظریه بنا نهادهاند، همگی دچار اشتباه میشوند. بنابراین تفاوت کمی بین انواع شرکتهای مدیریت سرمایه وجود دارد. این برای صنعت سرمایهگذاری خوب است، اما برای کسانی که ثروتشان مدیریت میشود، فایده کمی دارد.

تخصیص دارایی یکی از مهمترین تصمیمات شما برای سرمایهگذاری است. بسیار مهمتر از تصمیمگیری در مورد خرید سهام. بیشتر تحلیلها نشان میدهد که ۸۰ تا ۹۰ درصد بازده، ناشی از نحوه تخصیص دارایی است. یک مدیر سرمایه خوب، خروجی مدل MPT را در نظر میگیرد، اما از آن با احتیاط استفاده میکند. مدل سرمایهگذاری مناسب نباید توصیه به خرید داراییهایی که بیش از حد ارزشگذاری شدهاند (اوراق خزانه) داشته باشد. بازده گذشته هیچ تضمینی برای بازدهی در آینده نیست. این یک اصل پذیرفته شده است، اما کل صنعت مدیریت سرمایه، برخلاف این اصل عمل میکند. سرمایهگذاران دنبال صندوقهایی میروند که در سال گذشته عملکرد بهتری داشته است.

متن را با جملهای از آلبرت آینشتین به پایان میرسانیم: «ریاضیات تا زمانی که به واقعیت اشاره دارند، قطعی نیستند و زمانی که قطعی میشوند، دیگر به واقعیت اشاره ندارند.»

")

")

")

")

")

")

")

")

")

")

")

")

-min")

سلام جمله انیشتین ؛ یعنی ریاضیات تو دنیای واقعی کاربرد ندارن ؟