سرمایهگذاری در طلا یا سهام؟ این سوالی است که همواره ذهن سرمایهگذاران و تحلیلگران را درگیر خود کرده است. از دیدگاه بلندمدت، طلا به عنوان دارایی امن و ضدتورمی شناخته شده، در حالی که سهام به دلیل پتانسیل بالای رشد اقتصادی، همواره جذابیت ویژهای برای سرمایهگذاران داشته است. با نگاهی به تاریخ بازارهای مالی، مقایسهای ماندگار میان این دو دارایی در بازههای زمانی مختلف شکل گرفته که میتواند به روشنسازی مسیر آینده سرمایهگذاری کمک کند. این مقاله تلاش دارد تا با بررسی عملکرد تاریخی طلا و سهام، بهویژه از آغاز شاخص S&P 500 تاکنون، دیدگاه جدیدی از روندهای سرمایهگذاری در زمانهای ثبات و بحران ارائه دهد.

اهمیت این بررسی برای مخاطب درک چرخههای تاریخی و عوامل تأثیرگذار بر انتخاب میان طلا و سهام است. شرایط ژئوپلیتیکی، تورم، و تغییرات اقتصادی در دورههای مختلف نقش تعیینکنندهای در بازدهی این دو دارایی داشتهاند و شناخت این الگوها میتواند در تصمیمگیریهای سرمایهگذاری آینده مؤثر باشد. همچنین، با توجه به تحولات اخیر در بازارهای جهانی و افزایش نوسانات ژئوپلیتیکی، درک روندهای گذشته میتواند راهنمای مناسبی برای مواجهه با چالشهای پیش رو باشد.

آیا طلا در بلندمدت سرمایهگذاری بهتری نسبت به سهام بوده است؟

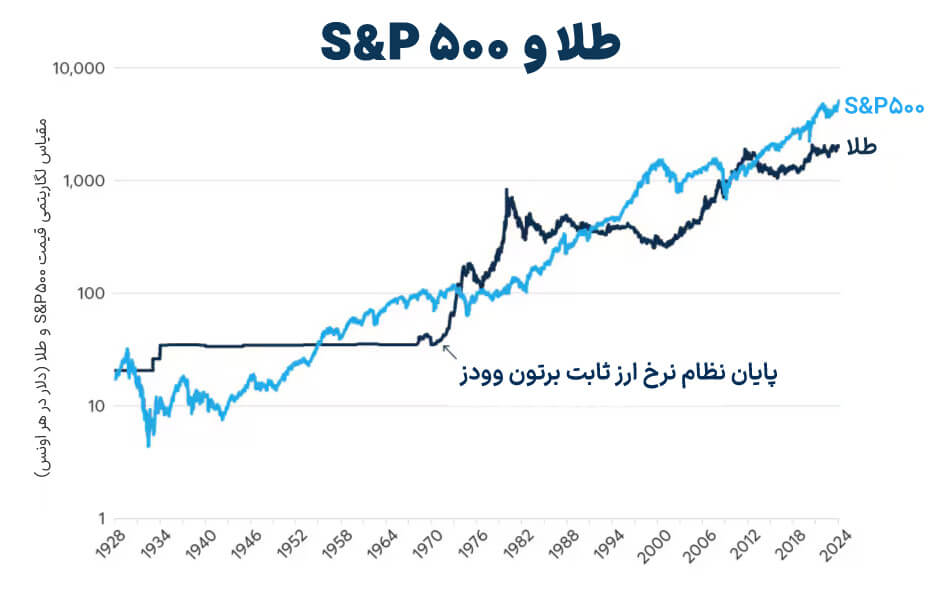

بررسیها نشان میدهد که ارزش طلا، در مقایسه با بازار سهام ایالات متحده، از زمان ایجاد شاخص S&P 500 (بیش از ۹۴ سال پیش)، تقریباً به طور مشابه رشد کرده است (نمودار ۱). برای اینکه بتوانیم فراز و فرودهای این دو دارایی را بهتر مقایسه کنیم، ارزش شاخص S&P 500 بر اساس قیمت طلا سنجیده شده است. در واقع، این مقایسه با تقسیم شاخص S&P 500 بر قیمت یک اونس طلا انجام میشود و تصویری روشن از تفاوتها و شباهتهای عملکرد این دو سرمایهگذاری در طول زمان به دست میدهد (نمودار ۲).

در طول این صد سال، نسبت S&P 500 به طلا تغییرات زیادی را تجربه کرده و گاهی ثابت مانده است؛ این تغییرات تحت تأثیر شرایط مختلف اقتصادی و رویدادهای جهانی شکل گرفتهاند. بهطور کلی، در دورههایی که اقتصاد جهان باثبات و نرخ تورم کم بوده، سهام عملکرد بهتری داشته است. اما در زمانهای بحران و بیثباتی، طلا جایگاه مطمئنتری برای سرمایهگذاران بوده و رشد بیشتری نشان داده است. این تغییرات گاهی سالها یا حتی دههها ادامه یافته و تاثیرات عمیقی بر این نسبت گذاشتهاند.

بازارهای سهام آسیایی نیز روندهایی مشابه را در مقایسه با طلا نشان میدهند، اگرچه تاریخچه قیمتهای این بازارها کوتاهتر است و هر یک الگوهای خاص خود را دارند که تحت تأثیر ارزهای محلی و عوامل اقتصادی خاص منطقه است.

نمودار ۱: به طور کلی، طلا در مقایسه با سهام طی ۱۰۰ سال گذشته تقریباً توانسته ارزش خود را حفظ کند.

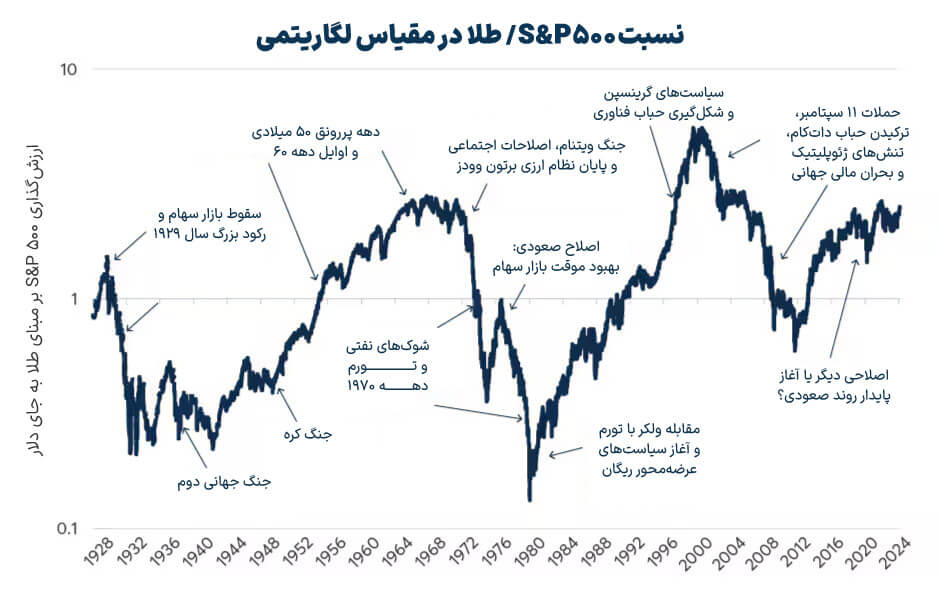

نمودار ۲: نسبت S&P 500 به طلا نوسانات صعودی و نزولی قدرتمندی را تجربه کرده است.

مروری بر “نسبت S&P 500 به طلا” از سال ۱۹۲۹ تاکنون

از قلههای بازار سهام در ۳ سپتامبر ۱۹۲۹، نسبت S&P 500 به طلا شش مرحله متمایز و کلیدی را طی کرده است که هرکدام به شرایط اقتصادی و سیاسی ویژهای گره خوردهاند:

۱۹۲۹-۱۹۴۲: رکود بزرگ و ظهور قدرتهای نظامی

رکود بزرگ سال ۱۹۲۹ یکی از سنگینترین سقوطهای بازار سهام آمریکا را رقم زد و شاخص S&P 500 طی سالهای ۱۹۲۹ تا ۱۹۳۳ در برابر دلار با افتی ۸۶ درصدی مواجه شد. با رسیدن به اعماق این بحران اقتصادی، فرانکلین روزولت به عنوان رئیسجمهور جدید در سال ۱۹۳۳ اقدامات جدی برای بازسازی اقتصاد انجام داد. یکی از نخستین تصمیمات او کاهش ارزش دلار در برابر طلا بود؛ اقدامی که نرخ طلا را از ۲۳ دلار به ۳۵ دلار برای هر اونس افزایش داد. این تغییر، به معنای رشد ۵۲ درصدی ارزش طلا برای کسانی بود که همچنان طلا در اختیار داشتند، درحالیکه داراییهای مالی دیگر با افت شدید روبرو بودند.

این دوره در حالی سپری میشد که جهان درگیر بحرانهای سیاسی و نظامی بود. در همین سالها، قدرتهای جنگطلبی مانند آلمان، ایتالیا و ژاپن به گسترش قلمروهای خود روی آوردند و در پی رسیدن به نفوذی گستردهتر در جهان بودند. بهویژه با گسترش قدرت آلمان نازی و تلاش ژاپن برای سلطه بر آسیا، فضای بینالمللی به شکلی بیسابقه ملتهب شد و این تنشها به تداوم رکود در بازار سهام کمک کرد. تلاشهای اقتصادی ایالات متحده تحت برنامههای روزولت برای رهایی از رکود تا پایان دهه ۱۹۳۰ ادامه یافت، اما بازار همچنان تحت تأثیر نوسانات سیاسی و تهدیدات جنگ جهانی دوم، از رشد قابلتوجهی بازماند.

۱۹۴۲-۱۹۶۸: پیروزی متفقین، تثبیت نظام برتون وودز و توازن قدرتهای جهانی

با پیروزی متفقین در جنگ جهانی دوم و پایانیافتن بحران جهانی، بازار سهام آمریکا به سرعت رشد قابلتوجهی را تجربه کرد. این رونق اقتصادی، که با بازسازی گسترده و توسعه اقتصادی همراه بود، شاخص S&P 500 را در مسیر صعودی قرار داد. اگرچه جنگ کره و بحران موشکی کوبا باعث توقفهای موقتی در رشد سهام شد، اما روند کلی همچنان صعودی بود. در این دوره، آمریکا با حمایت از توسعه اقتصادی داخلی و تثبیت ارزش دلار به عنوان ارز مرجع، نقش رهبری اقتصاد جهانی را به عهده گرفت.

این سالها با آغاز نظام برتون وودز نیز همراه بود؛ نظامی که دلار را به قیمت ثابت ۳۵ دلار در برابر هر اونس طلا تثبیت میکرد و ارزهای دیگر را به دلار پیوند میداد. این نظام، پایهگذار نظم مالی جهانی شد و به آمریکا نفوذ اقتصادی بیشتری در سطح بینالمللی بخشید. در این بازه، شاخص S&P 500 نسبت به دلار و طلا افزایشی ۱,۱۶۵ درصدی را تجربه کرد و به نماد دوران رونق اقتصادی و تقویت موقعیت جهانی آمریکا تبدیل شد.

۱۹۶۸-۱۹۸۰: دوران تورم شتابان و رکود تورمی

در اواخر دهه ۱۹۶۰ و اوایل دهه ۱۹۷۰، اقتصاد آمریکا با چالشی پیچیده مواجه شد. دولت ایالات متحده در این دوران هزینههای سنگینی را برای برنامههای اجتماعی جدید به منظور بهبود رفاه عمومی و کاهش فقر اختصاص داد. برنامههای اجتماعی گستردهای که تحت عنوان “جامعه بزرگ” (Great Society) اجرا میشدند، شامل طرحهایی برای تأمین اجتماعی، بیمه درمانی مانند مدیکر و مدیکید، آموزش و حمایت از خانوادههای کمدرآمد بودند. در کنار هزینههای این طرحها، هزینههای سنگین جنگ ویتنام نیز فشار مالی مضاعفی را بر اقتصاد وارد کرد که به افزایش شدید تورم و فشارهای اقتصادی انجامید.

افزایش سریع قیمتها و تورم شتابان، آمریکا را در موقعیتی قرار داد که دیگر قادر به حفظ ارزش ثابت دلار نسبت به طلا نبود. در سال ۱۹۷۱، دولت نیکسون به نظام برتون وودز پایان داد که منجر به آزادسازی قیمت طلا و افزایش انفجاری آن شد؛ بهطوری که تا پایان دهه، قیمت طلا به ۸۰۰ دلار برای هر اونس رسید.

این دوره همراه با رویدادهای ناپایدار اقتصادی و سیاسی بود که اثرات عمیقی بر بازارهای مالی داشت. آمریکا از ویتنام خارج شد، تحریم نفتی اوپک در سال ۱۹۷۳ رخ داد، انقلاب ایران در سال ۱۹۷۹ به وقوع پیوست و در همین دوره، شوروی به افغانستان حمله کرد. این شرایط به شدت باعث نوسانات بازار و کاهش ارزش سهام نسبت به طلا شد. در نتیجه، نسبت S&P 500 به طلا در این بازه زمانی ۹۵ درصد کاهش یافت و به نشانهای از اثرات عمیق بیثباتیهای داخلی و خارجی بر اقتصاد آمریکا تبدیل شد.

۱۹۸۰-۲۰۰۰: دوران کاهش تورم و آرامش نسبی در دوره پکس آمریکانا

در دو دهه پس از سال ۱۹۸۰، اقتصاد آمریکا به دورهای از ثبات و رشد بازگشت که با کاهش تورم و اصلاحات اقتصادی همراه بود. سیاستهای انقباضی که توسط فدرال رزرو به رهبری پاول ولکر اجرا شد، تورم را کنترل و اقتصاد را به سوی ثبات هدایت کرد. این سیاستها شامل افزایش نرخ بهره برای کنترل نقدینگی و کاهش فشارهای تورمی بود که در نهایت به بازگشت اعتماد به بازارها منجر شد. در همین دوران، رونق اقتصادی ناشی از اصلاحات ساختاری و پیشرفت فناوری، از جمله ظهور فناوری اطلاعات و اینترنت، به تقویت رشد شاخص S&P 500 کمک کرد.

همزمان با این رشد اقتصادی، قیمت طلا به دلیل کاهش تورم و کاهش تقاضای سرمایهگذاران به حاشیه رفت و به عنوان دارایی امن در اولویت کمتری قرار گرفت. بازار سهام آمریکا به یکی از قدرتمندترین دورههای خود رسید و شاخص S&P 500 در مقایسه با طلا رشدی ۴,۱۳۷ درصدی را تجربه کرد. این دوره که با آرامش نسبی در سیاست خارجی آمریکا و جایگاه بیرقیب آن در اقتصاد جهانی همراه بود، به “پکس آمریکانا” معروف شد؛ دورهای که در آن آمریکا به عنوان ابرقدرت اقتصادی و سیاسی جهان شناخته میشد.

۲۰۰۰-۲۰۱۱: حباب فناوری، جنگ علیه تروریسم و بحران مالی جهانی

دهه ۲۰۰۰ تا ۲۰۱۱ برای اقتصاد و بازارهای مالی آمریکا دورهای پرتنش و همراه با بحرانهای متوالی بود. این دوره با ترکیدن حباب فناوری آغاز شد؛ در اواخر دهه ۱۹۹۰، رشد سریع شرکتهای فناوری و سرمایهگذاریهای بیرویه در این بخش، باعث ایجاد حبابی شد که در سال ۲۰۰۰ ترکید و سقوط سنگینی بر بازار سهام وارد کرد. این سقوط، به ویژه در شاخص نزدک و شرکتهای فناوری تأثیرات شدیدی داشت و شاخص S&P 500 در واکنش به این بحران، به رکودی طولانی فرو رفت.

✔️ بیشتر بخوانید: سال ۲۰۰۰، سال حباب دات کام

در همین دوران، حملات ۱۱ سپتامبر ۲۰۰۱ آغازگر جنگ علیه تروریسم شد. این حملات موجی از عدم اطمینان را به بازارها وارد کرد و اقتصاد آمریکا را درگیر هزینههای بالای نظامی و امنیتی نمود. سپس، بحران مالی جهانی ۲۰۰۸ رخ داد، که از بحران وامهای مسکن آغاز شد و به سرعت به سایر بخشهای اقتصادی سرایت کرد. این بحران، سیستم مالی آمریکا و جهان را با بحرانهای اعتباری جدی مواجه ساخت و منجر به ورشکستگی بانکهای بزرگ و افت شدید بازارهای سهام شد.

در این دوره پرتلاطم و در میان این بحرانها، سرمایهگذاران برای حفظ ارزش داراییهای خود به طلا روی آوردند. در نتیجه، ارزش طلا به شدت افزایش یافت، در حالی که شاخص S&P 500 در مقایسه با طلا، ۸۹ درصد از ارزش خود را از دست داد و به یکی از کمنظیرترین دورههای افت ارزش سهام نسبت به طلا تبدیل شد.

۲۰۱۱-۲۰۲۱: دومین دوره پکس آمریکانا

از سال ۲۰۱۱ تا ۲۰۱۹، اقتصاد آمریکا شاهد رشد باثباتی بود که با تورم پایین و سیاستهای پولی محتاطانه همراه شد. این دوره، که به عنوان دومین دوره “پکس آمریکانا” شناخته میشود، نمادی از ثبات نسبی اقتصادی و برتری آمریکا در اقتصاد جهانی بود. در این بازه، بازار سهام آمریکا در مسیری صعودی قرار داشت و شاخص S&P 500 به طور پیوسته رشد کرد، در حالی که قیمت طلا به دلیل کاهش تقاضا و نبود نگرانیهای بزرگ اقتصادی، در مسیری کاهشی حرکت کرد. سرمایهگذاران به جای داراییهای امن، به سهام روی آوردند که به رشد بازار و عقبنشینی طلا انجامید.

اما این روند با شیوع همهگیری کووید-۱۹ در سال ۲۰۲۰ دستخوش تغییر شد. بحران جهانی ناشی از این ویروس، ابتدا بازار سهام را با سقوطی شدید مواجه کرد. فدرال رزرو برای جلوگیری از رکود اقتصادی و حمایت از بازارها، با تزریق مالی عظیم و خرید ۴.۹ تریلیون دلار اوراق در قالب سیاست تسهیل مقداری (QE)، روند بازار را به سرعت بازگرداند. این اقدامات موجب شد که شاخص S&P 500 رشد خود را از سر بگیرد و حتی نسبت به طلا، عملکرد بهتری داشته باشد. در نتیجه، در این بازه دهساله، شاخص S&P 500 نسبت به طلا ۳۳۷ درصد رشد کرد و جایگاه خود را به عنوان دارایی برتر تثبیت نمود.

۲۰۲۱-۲۰۲۴: چرخش بازار به سوی طلا در میانه بیثباتی جهانی

از اواخر سال ۲۰۲۱ تا پایان ۲۰۲۲، شاخص S&P 500 در مقایسه با طلا با افتی ۲۸ درصدی مواجه شد. هرچند که در سال ۲۰۲۳ بازار سهام با رهبری ۷ شرکت بزرگ تحت عنوان “مگا کپ (Mega Cap)” رشد مثبتی را تجربه کرد، اما تا اواخر فوریه ۲۰۲۴ همچنان ۵ درصد کمتر از طلا معامله میشود. با این حال، شاخص S&P 500 به دلار هنوز حدود ۶ درصد بالاتر از سقفهای سال ۲۰۲۱ قرار دارد. این تحولات نشاندهنده چند نکته مهم است:

- نخست، شاخص S&P 500 دیگر مانند گذشته قدرت صعودی در برابر طلا ندارد؛ به نظر میرسد جایگاه برتر سهام در برابر طلا متزلزل شده است.

- دوره جدیدی از بیثباتی ژئوپلیتیکی در حال شکلگیری است، جایی که روسیه و برخی دیگر از قدرتها نظم جهانی تحت رهبری آمریکا را به چالش میکشند. این تغییرات ممکن است نشانهای از دورهای پایدار از تحولات ژئوپلیتیکی باشد که به نفع طلا به عنوان دارایی امن خواهد بود.

- چشمانداز تورم پایین همچنان نامشخص است؛ مشخص نیست که آیا ایالات متحده و همپیمانانش قادر به بازگشت به نرخهای پایین تورم خواهند بود یا خیر. علاوه بر این، بانکهای مرکزی بزرگترین دوره انقباض مالی را در ۴۰ سال گذشته تجربه کردهاند؛ سیاستهایی که احتمال رکود اقتصادی جهانی را افزایش میدهند و در نهایت میتوانند به بازگشت به سیاستهای پولی انبساطی منجر شوند.این عوامل، به نفع طلا به عنوان پناهگاه امن سرمایهگذاری در دورههای بیثباتی عمل میکنند.

بر اساس نکات ذکر شده، شرایط اقتصادی و ژئوپلیتیکی اخیر ممکن است به ضرر سهام ایالات متحده که در بالاترین ارزش خود قرار دارند، و به نفع داراییهای امن و پایدار مانند طلا تمام شود. اما وضعیت برای بازارهای سهامی که ارزش کمتری دارند، مانند چین، ژاپن و کره جنوبی چگونه است؟ در این میان، شاخصهای KOSPI کره جنوبی، Nikkei 225 ژاپن و Hang Seng هنگکنگ همگی در دورههای مختلف توانستهاند در برابر طلا روندهای قدرتمندی را تجربه کنند.

KOSPI: رشد و رکود در سایه طلا

در اواخر دهه ۱۹۸۰، شاخص KOSPI کره جنوبی در چهار سال پایانی این دهه، با رشدی چشمگیر ۷۷۹ درصدی در برابر طلا روبهرو شد. اما بخش عمدهای از این دستاوردها از اواخر ۱۹۸۹ تا بحران مالی آسیایی در سال ۱۹۹۸ از بین رفت. با آغاز دوره حباب تکنولوژی در اواخر دهه ۱۹۹۰، سهام کره جنوبی مجدداً در برابر طلا قدرت گرفت و طی سالهای ۱۹۹۹ و ۲۰۰۰ بیش از سه برابر نسبت به طلا رشد کرد. اما با ترکیدن این حباب و سقوط بازار تکنولوژی، KOSPI مجدداً افت شدیدی را تجربه کرد. در سالهای پیش از بحران مالی جهانی ۲۰۰۸، این شاخص در برابر طلا دوباره تقویت شد و روند صعودی در پیش گرفت.

اما از سال ۲۰۰۹ به بعد، KOSPI دیگر آن روندهای قوی سابق را در برابر طلا نشان نداده و ارزش سهام کره جنوبی در برابر این فلز گرانبها به تدریج کاهش یافته است. این شاخص اکنون نزدیک به پایینترین سطوح تاریخی خود نسبت به طلا قرار دارد و به نظر میرسد که جذابیت خود را در برابر طلا به عنوان دارایی امن از دست داده باشد.

نمودار ۳: سهام کره جنوبی در دهه ۱۹۸۰ نسبت به طلا رشد چشمگیری داشت اما از آن زمان افت کرده است.

Nikkei 225: صعود و سقوط بازار سهام ژاپن در برابر طلا

در دهه ۱۹۸۰، شاخص نیکی ژاپن (Nikkei 225) رشد چشمگیری داشت و توانست در مقایسه با طلا بیش از ۱۳۰۰ درصد افزایش یابد. به عبارت دیگر، ارزش سهام ژاپن به مراتب بیشتر از طلا رشد کرد و این روند مثبت حتی در دهه ۱۹۹۰ نیز ادامه یافت. نکته جالب و شاید تعجبآور این است که با وجود این رشد نسبت به طلا، ارزش سهام ژاپن در همان دهه (۱۹۹۰) در برابر واحد پولی ین (JPY) تقریباً ۵۰ درصد افت کرد.

دلیل این مسئله این بود که ین در برابر دلار آمریکا به شدت تقویت شد. این تقویت ارزش ین، به شکل غیرمستقیم به افزایش ارزش دلار نسبت به طلا نیز کمک کرد و به این ترتیب، افت ارزش سهام ژاپن نسبت به ین، در برابر طلا تا حد زیادی خنثی شد. این شرایط به سهام ژاپن اجازه داد تا جایگاه خود را نسبت به طلا حفظ کند. در نتیجه، شاخص Nikkei 225 در سال ۲۰۰۰ به بالاترین سطح خود در مقایسه با طلا رسید و در واقع به یک سقف تاریخی در برابر این فلز ارزشمند دست یافت.

اما از سال ۲۰۰۰ تا ۲۰۱۲، شاخص Nikkei 225 ژاپن دچار افتی قابل توجه شد و بیش از ۹۰ درصد از ارزش خود را نسبت به طلا از دست داد. این کاهش شدید به دو دلیل اصلی رخ داد: اول، قیمت طلا در برابر دلار رشد چشمگیری داشت که باعث افزایش ارزش طلا شد؛ و دوم، ارزش Nikkei 225 نسبت به ین کاهش یافت و بیش از ۵۰ درصد افت کرد. این دو عامل در کنار هم باعث شدند که نسبت ارزش سهام ژاپن به طلا به شدت کاهش یابد.

از سال ۲۰۱۲ به بعد، شاخص Nikkei 225 دوباره وارد روند صعودی شد و تا سال ۲۰۲۴ توانست از رکورد تاریخی خود در برابر ین که در سال ۱۹۸۹ ثبت شده بود، فراتر برود. با این حال، با وجود این رشد در برابر ین، طلا همچنان به بالای ۲۰۰۰ دلار در هر اونس افزایش یافته و دلار نیز در برابر ین دو برابر شده است؛ به طوری که این افزایشها باعث شدهاند رشد بازار سهام ژاپن نسبت به طلا کمتر به چشم بیاید و همچنان در معیار طلا کمرنگتر به نظر برسد (نمودار ۴).

نکته جالب این است که بررسی شاخص TOPIX، به جای Nikkei 225، نیز نتایجی تقریباً مشابه نشان میدهد و تأیید میکند که در کل، سهام ژاپن طی این سالها نسبت به طلا نتوانسته است درخشش قابل توجهی داشته باشد.

شاخص TOPIX (Tokyo Stock Price Index) شاخصی است که عملکرد بازار سهام بورس توکیو را اندازهگیری میکند. این شاخص از سهام تمام شرکتهای داخلی ژاپن که در بازار اول بورس توکیو فهرست شدهاند، تشکیل شده است. برخلاف شاخص Nikkei 225 که از ۲۲۵ شرکت بزرگ تشکیل شده، شاخص TOPIX شامل تعداد بیشتری از شرکتهای فعال در بورس توکیو میشود و بنابراین تصویر جامعتری از وضعیت کلی بازار سهام ژاپن ارائه میدهد.

ویژگی دیگر TOPIX این است که بر اساس ارزش بازار هر شرکت تنظیم میشود؛ به این معنی که شرکتهای بزرگتر وزن بیشتری در این شاخص دارند و تغییرات قیمت آنها تأثیر بیشتری بر TOPIX دارد. به همین دلیل، این شاخص برای تحلیل عملکرد کلی بازار ژاپن و ارزیابی دقیقتر از وضعیت شرکتهای فعال در این بازار بسیار مفید است.

نمودار ۴: سقف سهام ژاپن برحسب ین در سال ۱۹۸۹ و سقف آن در بر حسب طلا در سال ۲۰۰۰

شاخص هنگسنگ: صعود و سقوط سهام هنگکنگ در برابر طلا

شاخص هنگسنگ هنگکنگ از دهه ۱۹۸۰ تا سال ۲۰۰۰ با رشدی قابلتوجه، در برابر طلا ۲۲۵۰ درصد افزایش یافت. این رشد ناشی از رونق شدید سهام و افت قیمت طلا از ۸۰۰ دلار به ۲۸۰ دلار در هر اونس بود. برخلاف کره یا ژاپن که بیشترین رشد خود را در دهه ۱۹۸۰ تجربه کردند، بیشتر عملکرد برتر شاخص هنگسنگ در دهه ۱۹۹۰ رخ داد و این شاخص در مقایسه با طلا توانست جایگاه خود را تثبیت کند.

اما از سال ۲۰۰۰ به بعد، شرایط به شدت تغییر کرد و شاخص هنگسنگ در برابر طلا تقریباً ۹۰ درصد از ارزش خود را از دست داد. در فاصله زمانی ۲۰۰۰ تا ۲۰۱۱، عملکرد هنگسنگ در برابر طلا مشابه S&P 500 بود؛ اما برخلاف S&P، این شاخص از سال ۲۰۱۱ تا ۲۰۲۱ هیچگاه موفق به بازیابی جایگاه خود نشد (نمودار ۵).

یکی از دلایل این افت، حضور قوی سهام شرکتهای فناوری در شاخص S&P 500 است که در دهه گذشته باعث شده این شاخص نسبت به بسیاری از شاخصهای کشورهای دیگر عملکرد بهتری داشته باشد. علاوه بر این، مشکلات خاص هنگکنگ و کاهش رشد اقتصادی چین نیز باعث شدهاند که شاخص هنگسنگ عملکرد ضعیفتری داشته باشد.

از سوی دیگر، دلار هنگکنگ از سال ۱۹۸۳ به دلار آمریکا پیوند خورده و پس از افت ارزش ۳۳ درصدی در اوایل دهه ۱۹۸۰، تقریباً بدون تغییر باقی مانده است. بنابراین، تغییرات نرخ دلار هنگکنگ نیز تأثیر خاصی در این زمینه نداشته است.

نمودار ۵: شاخص هنگسنگ تا سال ۲۰۱۲ همراستا با S&P پیش رفت، اما از آن زمان با افت مواجه شده است.

✔️ بیشتر بخوانید: مبانی بازار بورس: راهنمای مبتدیان جهت معامله گری سهام

سخن پایانی

در بررسی عملکرد تاریخی طلا و سهام در طول دههها، بهویژه با تأکید بر بازار ایالات متحده و آسیا، آشکار شد که هر کدام از این داراییها در بازههای مختلف و تحت شرایط اقتصادی و سیاسی گوناگون بر دیگری برتری یافتهاند. طلا به عنوان دارایی امن در زمانهای بحران و بیثباتی، توانسته است ارزش خود را حفظ کند و حتی رشد یابد، در حالی که سهام معمولاً در دورههای رشد اقتصادی و ثبات ژئوپلیتیکی عملکرد بهتری داشته است. این تناوب در برتری طلا و سهام نشان میدهد که تصمیمگیری در سرمایهگذاری نیازمند درکی عمیق از شرایط کنونی و پیشبینی روندهای آتی است.

در دنیای امروز، با افزایش بیثباتیهای ژئوپلیتیکی و پیچیدگیهای اقتصادی، اهمیت تنوعبخشی به داراییها بیش از هر زمان دیگری محسوس است. سرمایهگذاران باید با توجه به تاریخ و تجربههای گذشته، رویکردی هوشمندانه در تخصیص داراییهای خود داشته باشند و به یاد داشته باشند که انتخاب بین طلا و سهام به شرایط اقتصادی و پیشبینیهای دقیق بستگی دارد. این مقاله با مرور روندهای گذشته، الگویی را برای تحلیل آینده و بهکارگیری دانش گذشته در مدیریت داراییها ارائه میدهد، که در نهایت میتواند به تقویت امنیت و پایداری سرمایهگذاریها کمک کند.

")

")

")

")

")

")

")

")

-min")