کتاب اقتصاد چگونه کار میکند (How the economy works) توسط اقتصاددان برجسته راجر فارمر، با قلمی شیوا در آوریل 2010 به رشته تحریر در آمد. این کتاب علیرغم حجم کم، اطلاعات بسیاری در مورد اقتصاد کلان در اختیار اکثر افراد (نه فقط رشتههای اقتصاد) میگذارد، اما این حجم کم، دلیلی برای سادگی این کتاب نیست و ممکن است خواندن آن، شما را دچار چالشی پیچیده از نوع تفکر کند. فارمر در کتاب اقتصاد چگونه کار میکند با نثری روان و به دور از اصطلاحات تخصصی، نوسانات و تفاوتهای اقتصاد کلاسیک و کینزی را با یکدیگر مقایسه کرده و استدلالی را ارائه میدهد که نباید آن را نادیده گرفت.

نویسنده تاریخ اندیشه اقتصادی را از سال 1776 تا به امروز (با علم به ناقص بودن آن)، برای خواننده بازگو کرده و پیشنهاداتی را برای جلوگیری از بحرانهای مالی آینده ارائه میدهد.

آنچه میخوانید خلاصه کتاب اقتصاد چگونه کار می کند است که با تلاش تیم تولید محتوای UtoFX، به رایگان در اختیار علاقهمندان قرار گرفته است.

- کسانی که میخواهد اقتصاد کلان و نگرشهای اقتصادی را به طور مختصر یاد بگیرند.

- افرادی که مایل هستند تا با نحوه کارکرد اقتصاد کلان بیشتر آشنا شوند.

- کسانی که به دنبال نگرشی جدید برای نگاه به مشکلات و تئوریهای اقتصادی هستند.

- خوانندگانی که دنبال تاریخچهای مختصر در دنیای اقتصاد هستند.

درباره نویسنده

پروفسور راجر فامر (Roger Farmer)، اقتصاددان پیشرو و استاد برجسته اقتصاد در دانشگاه UCLA است. فامر مقالات علمی و کتابهای زیادی را به رشته تحریر در آورده است که به چندین زبان ترجمه شدهاند. وی عضو انجمن اقتصاد سنجی، معاون پژوهشی مرکز تحقیقات سیاست اقتصادی و یکی از سردبیران مجله بینالمللی تئوری اقتصادی است. فارمر جوایز زیادی از جمله جایزه موریس آلیس 2013 در علوم اقتصادی را به دلیل تحقیقاتش در مورد ناکارآمدی بازارهای مالی دریافت کرده است.

پروفسور فارمر در رسانهها نیز بسیار پرکار است و مقالاتی برای فایننشیال تایمز، گاردین، VOXEu و نشریات معتبر دیگر نوشته است.

مقدمه خلاصه کتاب اقتصاد چگونه کار می کند

- چرا اختلافات زیادی میان روزنامهنگاران و سیاستمداران درباره علل رکودها وجود دارد؟

- چه چیزی در سال 2008 در مسیر اشتباه حرکت کرد و چگونه میتوانیم آن را تصحیح کنیم؟

- نقش سیستم بانکهای مرکزی در اقتصاد چیست و آنها چگونه بر روی زندگی شما تاثیر میگذارند؟

- چرا دولتها صدها میلیارد دلار، پوند و یورو مالیاتدهندگانی را هزینه میکنند که مالک آنها نیستند؟

این سبک از پرسشها همواره در ارتباط با اقتصاد کلان مطرح بوده است و اقتصاددانان سبک کلاسیک و کینزی تلاش داشتهاند تا با دیدگاه خود به این سوالات پاسخ دهند. تفاوت نگرش بین سبک کلاسیک و کینزی همیشه حامیان آنها را در بحث و جدل قرار داده است. این کتاب با کمک گرفتن از این دو سبک، عینک جدیدی را برای نگاهی بدیع به چشمان افراد میگذارد. این نگرش جدید به اشتغال، تورم و نرخهای بهره که اقتصاد کلان با آنها سروکار دارد، میتواند در تصمیمهای آتی شما اثربخش بوده و وسعت دید اقتصادی شما را افزایش دهد.

فروپاشی نورترن راک

نورترن راک (Northern Rock) نام شرکتی مالی_اعتباری است که در دهه 1990 با اجازه دولت تبدیل به یک موسسه انتفاعی شد تا سهام خود را در بازار بورس به فروش برساند. در سال 2007، نورترن راک یکی از پنج وام دهنده بزرگ بریتانیا بود که به سبک سنتی، پول را از پساندازکنندگان میگرفت و در قالب وامهای رهنی به وامگیرندگان اعطا میکرد؛ اما این سبک تا مدتی ادامه یافت و در نهایت نورترن راک شروع به پرداخت وامهایی با ریسک بیشتر و استقراض کوتاهمدت از بانکهای تجاری کرد تا سرمایه اولیه وامهای رهنی خود را فراهم کند.

این شرکت با در اختیار داشتن مقدار کمی از سپرده پساندازکنندگان شروع به پرداخت وامهای رهنی معادل 125 درصد قیمت مسکن کرد. این استراتژی برای نورترن راک به دلیل پشتوانه استقراض پول ارزان از بازار بین بانکی لندن (لایبور) بود که میتوانست چنین وامهایی را تامین مالی کند.

نکته: نرخ پیشنهادی بین بانکی لندن (London Interbank Offered Rate) یا به اختصار LIBOR، یک نرخ بهره معیار است که با استفاده از آن بانکهای بزرگ جهانی به یکدیگر وامهای کوتاه مدت ارائه میدهند. لایبور به طور گستردهای به عنوان نرخ هزینههای استقراض بین بانکهای بزرگ پذیرفته شده و هر روز توسط بورس بینقارهای (ICE) محاسبه میشود.

در اوت 2007، لایبور با شیب زیادی شروع به افزایش کرد و استراتژی کسب و کار نورترن راک در مخاطره قرار گرفت. نورترن راک علیرغم درخواست وجوه اضطراری از بانک مرکزی در فوریه 2008 ورشکست شد و آغازگر بحرانی در نظام مالی جهانی شد که بعد از دهه 1930 جهان به خود ندیده بود.

✔️ بیشتر بخوانید: هر آنچه باید در مورد نرخ لایبور (LIBOR) بدانید

قبل از وقوع چنین اتفاقی اکثر افراد به دلیل خوشبینی نسبت به آینده و نوسانات کم در نرخهای بهره و بیکاری نسبت به گذشته، سعی داشتند تا ثبات اقتصادی از سال 1980 به بعد را به سیاستهای بانکداران مرکزی و نظریه پولی توسعه یافته کنزینهای جدید ارتباط دهند. اما غرور و خودستایی بانکداران و اقتصاددانان مانع از این شد که بحرانی که بسیار نزدیک است را درک کنند. برای اینکه بدانیم کدام قسمت کار اقتصاددانان مشکل داشت باید با اقتصاد کلاسیک و کینزی آشنا شویم.

اقتصاد کلاسیک و کینزی

اقتصاد کلاسیک

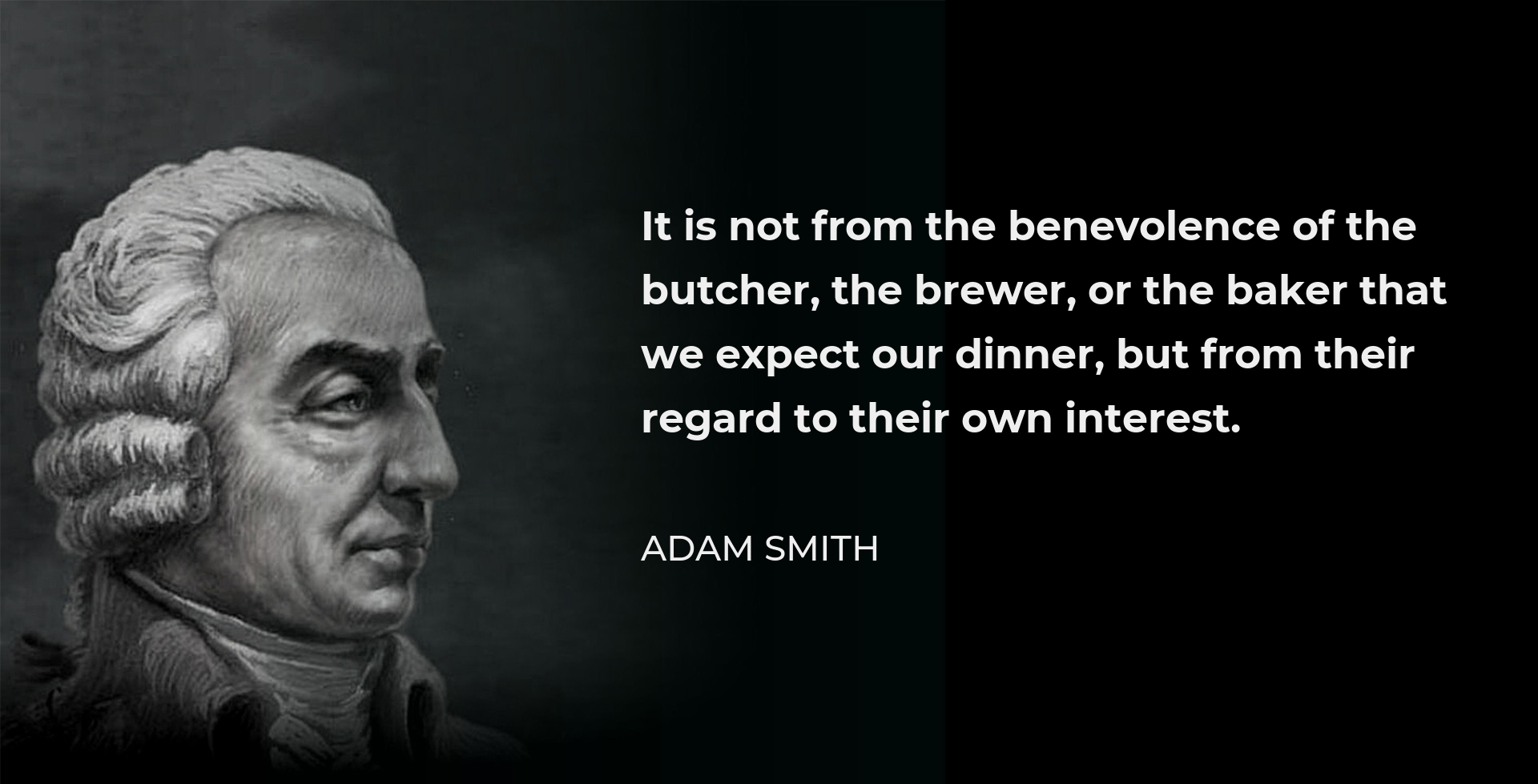

نخستین مکتب اقتصادی مدرن است که در سال 1776 توسط پایهگذار اقتصاد مدرن و مکتب کلاسیک یعنی آدام اسمیت (Adam Smith) بوجود آمد. ایدههای آدام اسمیت بواسطه کتاب او یعنی ثروت ملل توسط اقتصاددانان پالایش شد و در قالب نظریه اقتصاد کلاسیک توسعه یافت.

مکتب اقتصاد کلاسیک آدام اسمیت

«به خاطر لطف قصاب و نوشابهساز و نانوا نیست که غذای ما فراهم میشود، بلکه آنها نفع شخصیشان را در این کار میبینند.»

آدام اسمیت، (1776)

این جمله آدام اسمیت مهمترین نکته اقتصاد کلاسیک را به طور خلاصه بیان میکند. این ایده بیان میدارد که رفتارخودخواهانه افراد، به نتیجهای میانجامد که همه اعضای جامعه از آن نفع میبرند. اقتصاد کلاسیک ویژگیهایی دارد که سیاستمداران با توجه به ضوابط وضع شده آن، اقدامات لازم برای بهبود اقتصاد را در نظر میگرفتند.

برخی از ویژگیهای اقتصاد کلاسیک:

حداقل مداخله دولت: اولین اصل در مکتب کلاسیک به این اشاره دارد که دولت عامل ایجاد مشکل است و نه راهحل آن و مداخله دولت در بازار، بیش از اینکه خوب باشد، آسیبرسان است. بنابراین دولتی به درستی کار میکند که حداقل میزان مداخله در امور را داشته باشد.

نکته: این بند به اصل لِسِه فِر فرانسوی Laissez-faire معروف است که رویکردی اقتصادی است و طبق آن تراکنش میان افراد باید بدون دخالت دولت صورت بگیرد. لفظ لِسِه فِر بخشی از عبارت فرانسوی «Laissez faire,Laissez passer» میباشد؛ به معنای «بگذار بروند».

اقتصاد، یک نظام خود انتظام است: از منظر مکتب کلاسیک، نظام اقتصادی خودتصحیح کننده است و اگر اقتصاد به حال خودش رها شود، سریعاً به اشتغال کامل باز میگردد.

دست نامرئی: آدام اسمیت، بنیانگذار علم اقتصاد کلاسیک معتقد بود که اقتصاد باید آزاد باشد تا دستی نامرئی آن را به تعادل برساند. به گفته راگنار فریش، اقتصاددان کلاسیک نروژی، ضربات و حوادث مهم اقتصادی مانند: جنگ، اعتصابات و سایر عوامل مانند یک شوک میتوانند بیکاری را موقتاً افزایش دهند، اما اگر اقتصاد به حال خودش رها شود، بازتعدیل شده و وضعیت به سطح تعادلی خود برمیگردد.

عرضه، تقاضای خودش را به وجود میآورد: این عبارت یکی از مهمترین مفاهیم در اقتصاد کلاسیک است که به قانون سی معروف است. شیفتگان مکتب کلاسیک بر این باور بودند، عواملی که در انتقال منحنی عرضه کل موثر هستند، تحت تاثیر کنترلهای کوتاهمدت اقتصادی قرار نمیگیرند. آنها همچنین اعتقاد دارند که تنها مکانیسم بازار آزاد، برخورد دو نیروی عرضه و تقاضا با هم است که باعث تثبیت اقتصاد و مهارکننده تورم و بیکاری میشود.

✔️ بیشتر بخوانید: همه چیز درباره تورم + بررسی تورم در ۱۰۰ سال گذشته

باید در نظر داشت که اقتصاد کلاسیک متشکل از دو بخش نظریه تعادل عمومی و نظریه مقداری پول است.

نظریه تعادل عمومی (General equilibrium theory)

این نظریه در سال 1874 توسط لئون والراس (Léon Walras)، اقتصاددان فرانسوی ارائه شد که از آن با عنوان تعادل والراسی نیز یاد میشود. والراس که در دانشگاه لوزان سوئیس تدریس میکرد به دنبال پاسخ برای این سوال بود؛ آیا تعادل عمومی اقتصاد به طور کلی میتواند در هر شرایطی وجود داشته باشد؟ در نهایت وی با کمک ابزار ریاضی و با در نظر گرفتن فرض رقابت کامل و انعطافپذیری قیمتها در قالب یک تئوری محض، به بیان چگونگی ارتباط بازارها با یکدیگر پرداخت و به راهحلی دست یافت که در قالب آن تمام بازارها به طور همزمان به تعادل میرسند.

نظریه تعادل عمومی لئون والراس

به طور مختصر میتوان گفت که این نظریه توضیح میدهد چه مقدار از هر کالایی تولید و قیمت هر کالا نسبت به سایر کالاها به چه نحوی تعیین میشود و در کل بخشهای متفاوت تشکیل دهنده اقتصاد چگونه همساز میشوند. والراس تمام بازارها را کنار هم گذاشت و نشان داد که قیمتها چگونه تعیین میشوند و قیمتها به چه صورتی کنشهای صدها میلیون از افراد نامرتبط را با هم سازگار میکند.

نظریه تعادل عمومی بر مبنای نظریه عرضه و تقاضا بنا شده است. لئون والراس نظریه عرضه و تقاضا را به طور همزمان برای همه کالاهای موجود در اقتصاد به کار برد و پرسشی را مطرح کرد که آیا نظامی از قیمتها وجود دارد (برای هر کالا یک قیمت) که مقادیر تقاضا و عرضه شده را به طور همزمان برابر سازد؟

برای پاسخ به این پرسش والراس، باید همه ارتباطات ممکن میان بازارها در نظر گرفته شود. برای مثال اگر قیمت نفت بالا رود، تقاضا برای حمل و نقل عمومی را متاثر میسازد و در نهایت میتوان به پرسش او پاسخ مثبت داد چرا که در شرایط کاملاً عمومی، اقتصاددانان نشان دادند که حداقل نظامی از قیمتها و مقادیر، شامل دستمزدها و نیروی کار تخصصیافته به هر صنعت وجود دارد که در آن شرایط میزان تقاضا و عرضه همه کالاها در یک لحظه در تعادل هستند.

والراس مفهوم انقلاب سرحدی (Marginal Revolution) را در علم اقتصاد ایجاد کرد. انقلاب سرحدی یعنی این ایده که آخرین فرد استخدام شده تعیین میکند که به کارگران چقدر باید پرداخت شود. وی این ایده را از طریق توسعه نظریه تعادل عمومی به وجود آورد.

تعادل عمومی ابزاری قدرتمند است که توضیح میدهد چرا افراد با هم مبادله میکنند و چه تعداد از هر محصول را افراد و شرکتها تولید میکنند. این نظریه توضیح نمیدهد که چرا مردم از پول استفاده میکنند یا ارزشهای دلاری قیمتها چگونه تنظیم میشوند. اقتصاد کلاسیک این ویژگیها را با نظریه مقداری پول توضیح میدهد.

نظریه مقداری پول (Quantity theory of money)

نظریه مقداری پول دیوید هیوم

این نظریه توسط دیوید هیوم (David Hume) فیلسوف، اقتصاددان و تاریخنگار اسکاتلندی هم عصر با آدام اسمیت ارائه شد. هیوم یکی از نخستین اقتصاددانانی بود که رابطه میان پول و تورم را تشخیص داد و آن را در رسالهای با عنوان «در باب پول» توصیف کرد. نظریه مقداری پول بیان میدارد؛ چه چیزی تعیین کننده مقادیر دلار، پوند یا ینی است که هر فرد برای یک ساعت کار بدست میآورد و یا صورتحساب هزینه هتل و بازی گلف بر چه اساسی است. این نظریه همچنین برای مشخص کردن اینکه چه عاملی نرخ تورم را تعیین میکند، مورد استفاده قرار میگیرد.

دیوید هیوم و معاصرانش نظریه مقداری پول را ارائه دادند که بر اساس آن، ارزش پولی همه کالاها و خدمات تولید شده در یک سال معین (GDP)، متناسب با حجم پول است. لازم به ذکر است که نظریه تعادل عمومی، برای تعیین مقادیر فیزیکی کالاها و خدمات تولید شده و تعیین قیمت آنها نسبت به یکدیگر مورد استفاده قرار میگیرد که قیمتهای نسبی نام دارند. اما نظریه مقداری پول برای تعیین سطح متوسط قیمتها بر اساس پول مورد استفاده قرار میگیرند که قیمتهای پولی یا قیمتهای اسمی نام دارند.

در نظریه مقداری پول، قیمت دلاری یک کالا به این بستگی دارد که چه تعداد دلار به گردش در میآید، چرا که برای تسهیل مبادله دلار لازم است. بر مبنای گفته هیوم:

“پول به بیان درست، یکی از موضوعات تجارت نیست، بلکه ابزاری است که انسانها برای تسهیل مبادله یک کالا با کالایی دیگر بر سر آن توافق کردهاند. پول هیچکدام از چرخهای تجارت را به حرکت در نمیآورد، بلکه مانند روغنی است که حرکت چرخها را روانتر و آسانتر میکند”. (هیوم، 1754)

بر اساس این گفته میتوان استنباط کرد که نظریه مقداری پول پیشبینی میکند که دو برابر شدن مقدار پول منجر به دو برابر شدن سطح قیمت میشود، اما تاثیری بر فعالیت اقتصادی واقعی ندارد.

در نهایت در دهه 1930، ایالت متحده به مدت 6 سال متوالی، نرخ بیکاری بیشتر از 15 درصد را تجربه کرد. تطبیق این وضعیت با نظریه اقتصاد کلاسیک دشوار بود و در نتیجه جان مینارد کینز، رویکری جدید ارائه کرد که در آن الگوی تقاضا در بازار کار را کنار گذاشت.

✔️ بیشتر بخوانید: نرخ بیکاری (unemployment rate) و نقش آن در اقتصاد

اقتصاد کینزی

جان مینارد کینز (John Maynard Keynes)، اثرگذارترین اقتصاددان قرن بیستم بود (1946-1883). کتاب مشهور او با نام نظریه عمومی اشتغال، بهره و پول که در سال 1936 چاپ شد، دروازه جدیدی به روی اقتصاد باز کرد؛ به طوری که اقتصاد به قبل و بعد از کینز تفکیک شد.

دلایل ظهور مکتب کینز:

- رکود بزرگ بین سالهای 1929 تا 1933

- اقتصاد کلاسیک توانایی توضیح وضعیت بیکاری، سقوط سهام و مقدار حجم پول را نداشت

- توانایی پاسخگویی کینز درباره علت وقوع شرایط بحرانی مثل رکود بزرگ

برخی از ویژگیهای اقتصاد کینز

همه ما در بلند مدت مردهایم: جمله بسیار معروف کینز در انتقاد از کسانی بود که در انتظار تعدیل سطح عمومی تولید و اشتغال به وسیله دست نامرئی مینشینند. کینز معتقد بود اگر بخواهیم به امید آن باشیم که با گذر زمان و بدون هیچ سیاست دولتی همه مسائل حل شوند، زنده نخواهیم ماند.

اقتصاد نیازمند کمک است: برخلاف اقتصاددانان کلاسیک که معتقد بودند؛ اقتصاد یک نظام خودتصحیح کننده است، کینز چنین باوری نداشت. اقتصاددانان کینزی مانند پل کروگمن، برنده نوبل اقتصاد، بر این باور هستند که نظام بازار گاهاً نیازمند کمک است. یعنی چنانچه اقتصاد در معرض شوکهای غیرقابل پیشبینی قرار بگیرد، در صورت عدم اتخاذ تدابیر لازم، مدت زمان نسبتا زیادی برای بازگشت به اشتغال کامل مورد نیاز است. این گزاره به معنی آن است که اقتصاد سریعا خودش به تعادل نمیرسد.

کینز به بازار آزاد اعتقاد چندانی نداشت. او معتقد بود که نرخ بیکاری میتواند در هر عددی قرار بگیرد، همانطور که یک قایق بادبانی ممکن است در اثر نبود باد از حرکت ایستاده و در هر جایی برای استراحت پهلو بگیرد.

بر اساس اصول اقتصاد کینزی، بیکاری بالا و تورم بالا نمیتوانند باهم اتفاق بیفتند: اعتقاد به اقتصاد کینزی در دهه 1970 به علت رخدادهای پیشبینی نشده که با اصول پایهای کینز در کتاب نظریه عمومی سازگار نبودند، از بین رفت. در سال 1975، بیکاری برای اولین بار بعد از رکود بزرگ به 9 درصد افزایش یافت و تورم به صورت همزمان به بیش از 13 درصد رسید که منجر به ابداع واژه «رکود تورمی» شد.

بیشتر بخوانید: اقتصاد کینزی؛ راهکار خروج از رکود از دیدگاه جان مینارد کینز

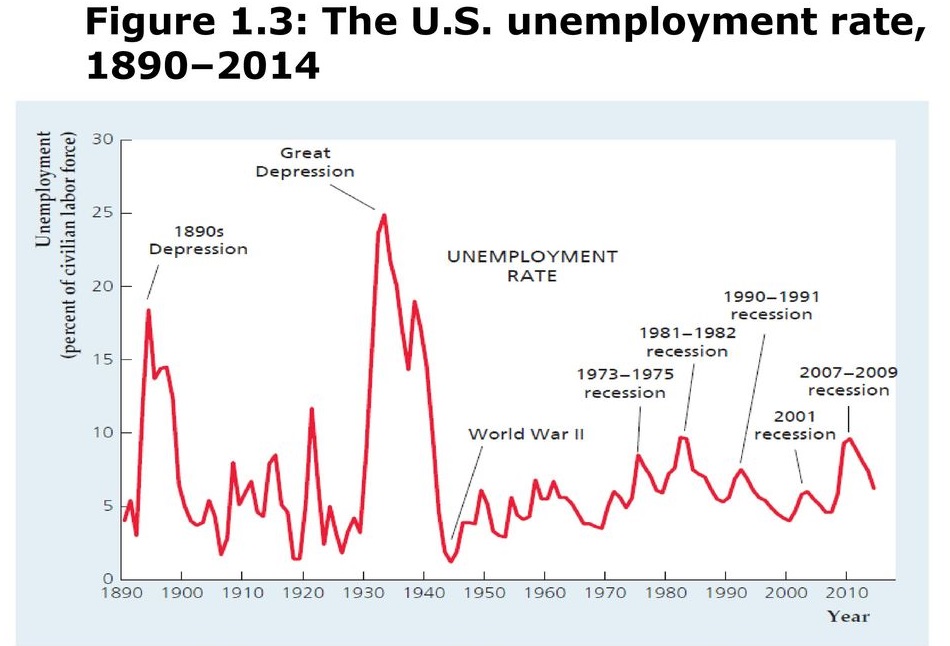

برای درک بهتر تاثیرات کینز در اقتصاد میتوانیم از نمودار زیر کمک بگیریم.

درصد اشخاص بیکار در ایالت متحده را از سال 1890 تا 2010

این نمودار، درصد اشخاص بیکار در ایالت متحده را از سال 1890 تا 2010 نشان میدهد که دو ویژگی مهم در آن ارزش توجه دارد:

- حد فاصل 1929 تا 1941، بیکاری بیش از هر زمان دیگری است.

- نوسانات نرخ بیکاری بعد از 1946، از نوسانات آن قبل از جنگ جهانی دوم کمتر بوده است.

کینزینها اعتقاد دارند که کاهش در میزان نوسانات بیکاری در ایالت متحده بعد از جنگ جهانی دوم، نتیجه مستقیم افزایش نقش دولت است که در پی تصویب بخشی از قانون جدید یعنی قانون اشتغال (Emplyment Act of 1946) اتفاق افتاد و دولت را به ترویج حداکثر اشتغال، تولید و قدرت خرید تشویق میکرد. ثبات فزاینده چرخههای تجاری بعد از جنگ در ایالت متحده آمریکا دال بر موفقیت اقتصاد کینزی بود.

✔️ بیشتر بخوانید: رکود تورمی چیست و چرا در حال حاضر ریسک بزرگی محسوب میشود؟

نظریه کینزی

جان مینارد کینز، در دامن اقتصاد کلاسیک پرورش یافته بود و به خوبی از نقاط قوت و ضعف آن آگاه بود. بعد از دورههای ممتد بیکاری که با ایدههای کلاسیک سازگاری نداشت، زمان انقلابی در اندیشه اقتصادی فرا رسیده بود. کینز این سفر پر چالش را آغاز کرد و بعد از رکود بزرگ برای حل بحرانهای آتی و پاسخ به سوال «چرا پیشرفتهترین نظریه اقتصادی آن زمان، یعنی اقتصاد کلاسیک، اشتباه بود؟» قدم در مسیر تغییر ساختار اقتصادی گذاشت.

کینز در نظریه خود برای جایگزینی الگوی عرضه و تقاضای اقتصاد کلاسیک، اعتماد سرمایهگذاران را نیرویی پیشران و مستقل از چرخههای تجاری قلمداد کرد. این فرض کینز با یک ضربه کاری، هر دو مشکل نظام کلاسیک را حل کرد. بر اساس این نظریه، تکانهای که منجر به رکود بزرگ شد، کاهش شدید اعتماد به آینده بود که منجر به ریزش بازار سهام و در نهایت رکود بزرگ شد.

از منظر کینز، هر نرخ بیکاری میتواند برای همیشه دوام بیاورد؛ چرا که هیچ مکانیسم خودتصحیح کنندهای در اقتصاد وجود ندارد و نیروهایی که تمایل به بازگشت به تعادل دارند، یا وجود ندارند و یا آنقدر ضعیف هستند که ما انتظار نداریم عملکرد آنها را در زمانی محدود ببینیم.

تولد رویکرد نظریه جدید با افول اقتصاد کینز

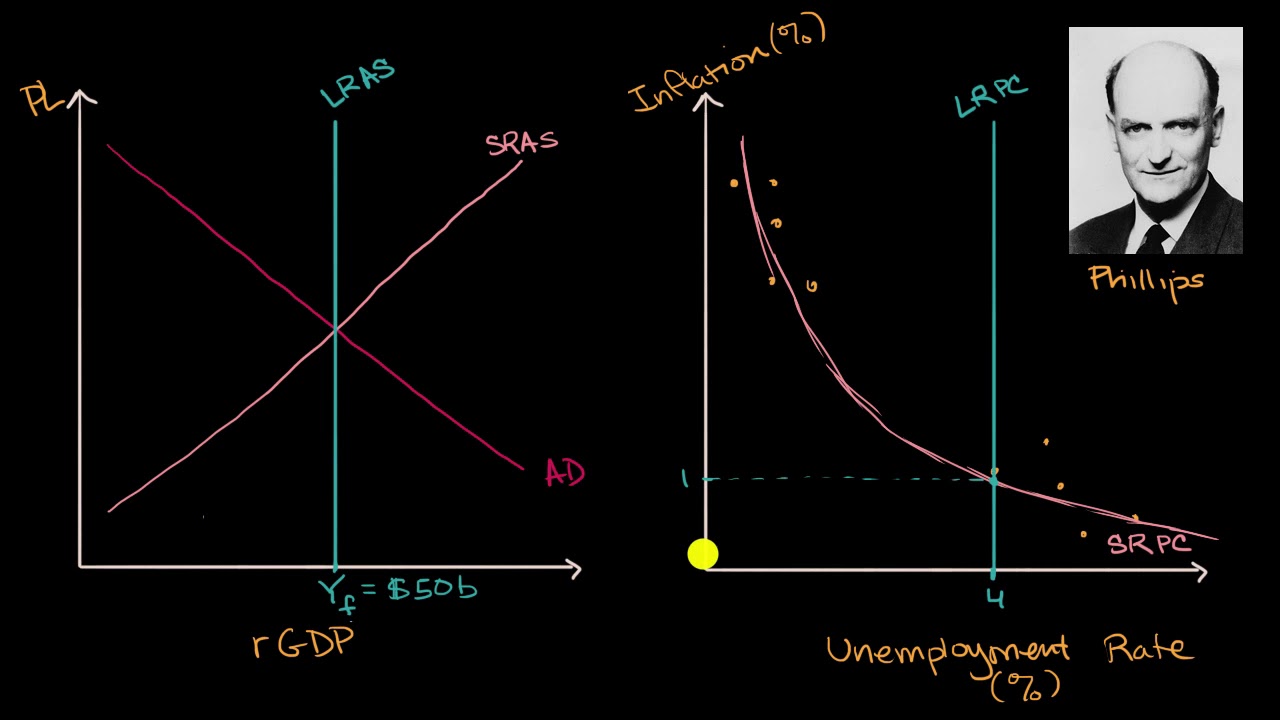

در اواخر دهه 80 میلادی، اعتماد به اقتصاد کینزی رنگ باخت و به سرعت از برنامههای آموزشی دانشگاههای انگلیس، کانادا و آمریکا محو شد. اقتصاد کینزی تنها با ظهور و افول یک ایده بیاعتبار شد: منحنی فیلیپس.

بیل فیلیپس (Bill Phillips) اقتصاددانی متولد نیوزیلند بود که به دلیل کار بر روی تورم و ساخت کامپیوتر هیدرولیک آنالوگی (که برای توضیح اقتصاد کینزی به کار میرفت) مشهور شد. فیلیپس که در مدرسه اقتصاد لندن تدریس میکرد، نشان داد رابطهای معکوس میان دادههای بیکاری و نرخ تغییر دستمزدهای پولی در یک قرن گذشته انگلیس برقرار است. به لحاظ تاریخی زمانی که میزان بیکاری پایین بوده، دستمزدها افزایش و مادامی که میزان بیکاری بالا بوده، دستمزدها کاهش یافتهاند و به طور کلی دستمزدها زمانی که بیکاری پایین است، سریعتر افزایش مییابد.

نکته: منحنی فیلپس یک نمایش گرافیکی است که نشان دهنده رابطهای پایدار و معکوس بین تورم و بیکاری است. این تئوری ادعا میکند که با رشد اقتصادی، تورم نیز به وجود میآید که به نوبه خود منجر به مشاغل بیشتر و بیکاری کمتر میشود.

منحنی فیلپس یک نمایش گرافیکی است که نشان دهنده رابطهای پایدار و معکوس بین تورم و بیکاری است

معمای سیاستگذاری

دو برنده آمریکایی نوبل اقتصاد، پل ساموئلسون (Paul Samuelson) و رابرت سولو (Robert Solow)، با جمعبندی جریان اصلی کینزی برآمده از مقاله فیلیپس، یک معمای سیاستگذاری ارائه کردند که دارای ویژگیهای زیر است:

- اگر دولت به دنبال تحریک تقاضای کل با کاهش نرخ بهره یا مالیاتها باشد، این سیاست نرخ بیکاری را کاهش میدهد، اما هزینه آن تورم بالاتر خواهد بود.

- اگر دولت به دنبال کاهش تقاضای کل با افزایش مالیاتها و نرخ بهره باشد، تورم کاهش خواهد یافت، اما به قیمت افزایش بیکاری.

در نهایت ساموئلسون و سولو به این باور رسیدند که این وظیفه سیاستگذار است که انتخاب کند جامعه چه مقدار بیکاری و چه مقدار تورم را میتواند تحمل کند، چرا که بیشتر بودن یکی از این دو مورد، به طور اجتنابناپذیری به معنای کمتر بودن دیگری خواهد بود.

فرضیه نرخ طبیعی بیکاری

تفسیر ساموئلسون_سولو از منحنی فیلیپس بیچالش باقی نماند. در سال 1968، دو برنده اثرگذار نوبل اقتصاد، ادموند فلپس (Edmund Phelps) و میلتون فریدمن (Milton Friedman)، در مقالاتی مجزا اذعان داشتند که نباید انتظار مشاهده رابطه بلندمدت دائمی بین تورم و بیکاری داشته باشیم.

میلتون فریدمن فرضیه نرخ طبیعی بیکاری (Natural rate of unemployment) را بیان کرد که از دو فرضیه فرعی تشکیل شده است:

- نخست اینکه نرخ طبیعی بیکاری مستقل از سیاست پولی است.

- دوم اینکه هیچ مبادله و معاوضه بلندمدتی بین انحراف بیکاری از نرخ طبیعی و تورم وجود ندارد.

موضوع دیگری که باور فلپس و فریدمن بود این است که نرخ بیکاری به عوامل واقعی بنیادی همانند بهرهوری کارگران و ترجیحات خانوارها و تلاش و وقت کارگران در جستوجوی شغل بستگی دارد.

انقلاب انتظارات عقلایی

جرارد دبرو (Gérard Debreu)، اقتصاددانی فرانسوی بود که در سال 1983، به دلیل به کارگیری روشهای تحلیلی جدید در نظریه اقتصاد و برای صورتبندی مجدد دقیق نظریه تعادل عمومی جایزه نوبل اقتصاد را دریافت کرد. دبرو در کتاب نظریه ارزش، با وام گرفتن از مفهوم والراسی نظریه تعادل عمومی، ریاضیات جدیدی را برای ارائه شرایط بسیار جامعتر با آن تلفیق کرد.

بینش حیرت انگیز جرارد دبرو، نظریه مالی مدرن را بسیار تحت تاثیر قرار داد. او معتقد بود که کالاها متفاوت هستند؛ نه تنها به خاطر این دلیل که در تاریخی متفاوت و در مکانی متفاوت ارائه میشوند، بلکه به دلیل تفاوتهایی در حوادث تصادفی که ممکن است اتفاق بیفتند یا نیفتند. فرض کنید هوا در لندن میتواند آفتابی یا بارانی باشد. اگر هوا آفتابی باشد چتری که در لندن در 28 سپتامبر 2009 خریداری میشود، کالایی متفاوت از چتری است که در همان مکان در هوای بارانی خریداری شده است.

وال استریت این ایده را برای قیمتگذاری اوراق بهادار با تعیین ارزش آنها برحسب ریسک زیربنایی مرتبط با هر توالی از پرداختهای آتی (سود اوراق)، به کار میبرد.

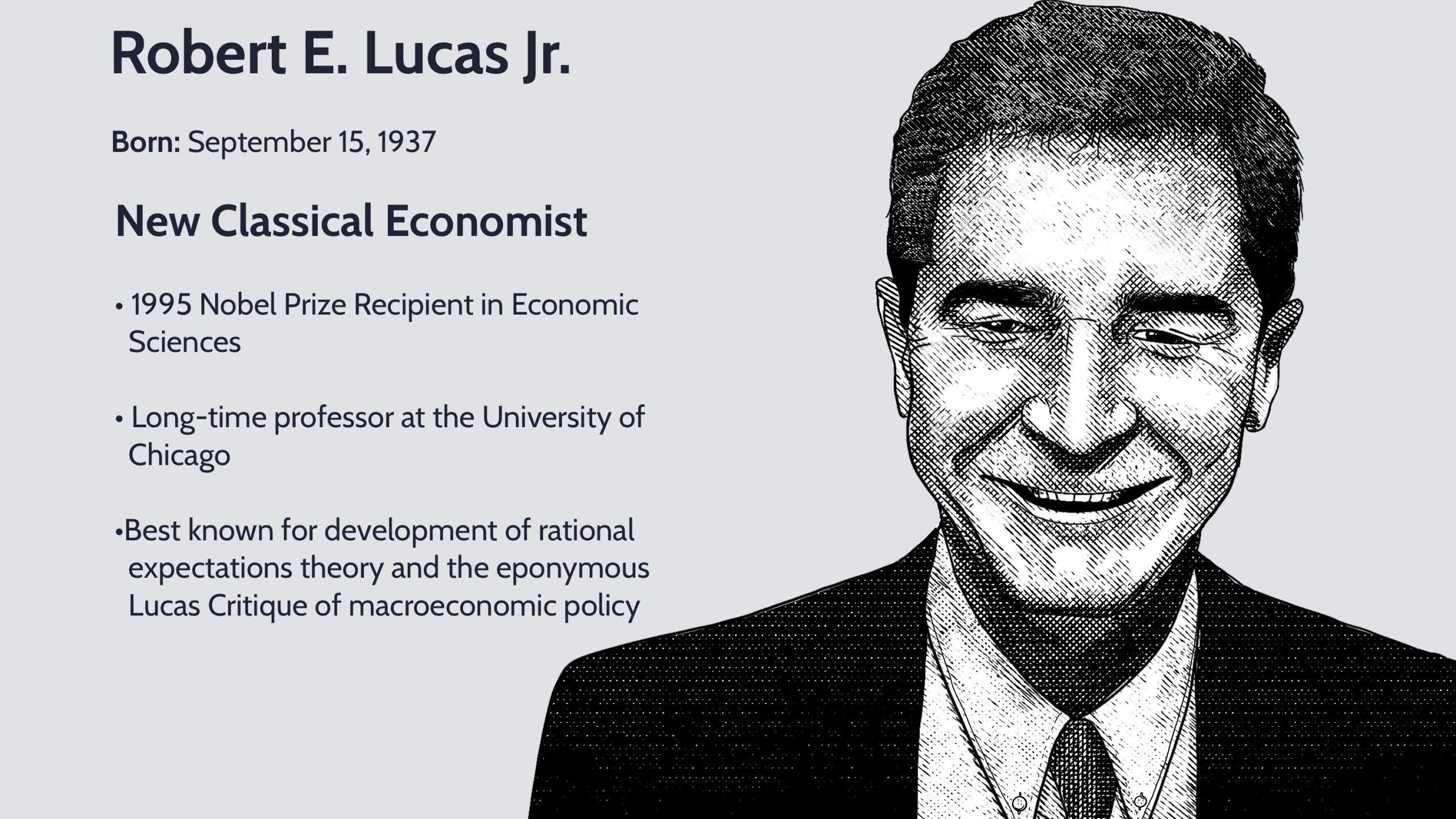

تغییر همیشگی اقتصاد کلان توسط باب لوکاس

تغییر همیشگی اقتصاد کلان توسط باب لوکاس

رابرت لوکاس (Robert Lucas)، چهره شاخص انقلاب انتظارات عقلایی بود. وی اقتصاددانی آمریکایی است که در سال 1995 به خاطر ارائه فرضیه انتظارات عقلایی و دگرگون ساختن تحلیل اقتصاد کلان و عمق بخشیدن به درک ما از سیاست اقتصادی، برنده جایزه نوبل اقتصاد شد.

لوکاس در سال 1972، با فرموله کردن ایدههای فلپس و فریدمن و افزودن نظریهای در خصوص اینکه افراد چگونه انتظارات خود را شکل میدهند، نگرشی جدید در اقتصاد کلان ایجاد کرد.

انتظارات عقلایی بر این مضمون است که:

- همه افراد برای همیشه، فریب شما را نخواهند خورد.

- هر اعتقادی که مشارکتکنندگان بازار درباره آینده دارند، باید به طور متوسط با آنچه اتفاق میافتد، سازگار باشد.

تفاوت دیدگاه باب لوکاس با فلپس_فریدمن

| فلپس و فریدمن | رابرت لوکاس |

فدرال رزرو:

|

|

چگونه بانکهای مرکزی زندگی شما را تحت تاثیر قرار میدهند؟

پیش از نحوه تاثیرگذاری بانکهای مرکزی روی زندگی افراد، ابتدا باید با رسالت این نهاد در اقتصاد آشنا شویم. هر کشور دارای یک نهاد مرکزی است که مسئول نظارت بر سیاستهای اقتصادی و پولی و تضمین ثبات سیستم مالی آن است. این نهاد بانک مرکزی نامیده میشود و بر خلاف کارکرد بانکهای تجاری و موسسات سرمایهگذاری، این موسسات دارای فعالیتهای رقابتی نیستند.

به طور کلی، حجم پول در حال گردش در یک اقتصاد مدرن، توسط بانک مرکزی تنظیم میشود. بانکهای مرکزی از طریق ابزارهایی مانند نرخ بهره، چاپ پول و موارد دیگر به کنترل تورم و تحریک رشد اقتصادی میپردازند. برای مثال، اگر تورم از اهداف تعیین شده توسط بانک مرکزی فراتر رود، این نهاد شروع به افزایش نرخ بهره میکند تا تورم را به محدوده مشخص و تحت نظر خود برساند.

✔️ بیشتر بخوانید: بانک مرکزی چگونه بر بازار فارکس تاثیر میگذارد؟

اکثر بانکهای مرکزی جهان مستقل از دولت عمل میکنند و در عین حال در برابر دولت و عموم مردم پاسخگو هستند. تعدادی از بانفوذترین و مهمترین بانکهای مرکزی جهان به شرح زیر است:

- بانک مرکزی ایالت متحده (U.S. Federal Reserve System)

- بانک مرکزی بریتانیا (Bank Of England)

- بانک مرکزی ژاپن (Bank Of Japan)

- بانک مرکزی اتحادیه اروپا (European Central Bank)

- بانک مرکزی سوئیس (Swiss National Bank)

- بانک مرکزی کانادا (Bank Of Canada)

- بانک مرکزی استرالیا (Reserve Bank Of Australia)

- بانک مرکزی نیوزیلند (Reserve Bank Of New Zealand)

در جدول زیر به صورت مختصر اطلاعاتی درباره سه بانک مرکزی از لیست بالا ارائه شده است که میتوانید مشاهده کنید.

| FED (U.S. Federal Reserve System) فدرال رزرو که معمولا به عنوان FED نیز شناخته میشود، بانک مرکزی ایالت متحده است. این بانک یکی از تاثیر گذارترین بانکهای مرکزی جهان است. فدرال رزرو مسئول عملکرد موثر اقتصاد است و در عین حال بهترین حالت منافع عمومی را از طریق 5 عملکرد کلیدی در نظر میگیرد:

|

| BOE (Bank Of England) بانک مرکزی بریتانیا که در سال 1694 تاسیس شد، یکی از موثرترین بانکهای مرکزی جهان است که از طریق پارلمان به مردم بریتانیا گزارش میدهد. ماموریت بانک مرکزی بریتانیا به طور مختصر به شرح ذیل است:

| |

| BOJ (Bank Of Japan) بانک مرکزی ژاپن در سال 1882 شروع به فعالیت کرد. از آنجایی که ژاپن وابستگی زیادی به صادرات دارد، BOJ از افزایش بیش از حد ارزش ین ژاپن و شکلگیری ارز قوی، جلوگیری میکند. |

این فصل از کتاب برای پاسخ به پرسشی که در ابتدا مطرح شد، از بانک مرکزی ایالت متحده به عنوان نمونه استفاده میکند؛ اما باید بدانید هر مطلبی که در ارتباط با فدرال رزرو گفته میشود، مشابهتهایی با بانکهای مرکزی کشورهای دیگر دارد.

فدرال رزرو

به طور خلاصه ویژگیهای فدرال رزرو آمریکا را میتوان به شرح زیر بیان کرد:

- فدرال رزرو که در سال 1913 تاسیس شد، نهادی غیرانتفاعی است و در برابر کنگره پاسخگو است.

- فدرال رزرو متشکل از هیئتی چند نفره است که توسط رئیس جمهور تعیین و توسط سنا تایید میشوند.

- کار اصلی فدرال رزرو مدیریت عرضه پول در کشور است.

- تصمیمات اشتباه فدرال رزرو میتواند به قیمت از بین رفتن شغل میلیونها نفر، خروج تورم از وضعیتی قابل کنترل و یا سقوط ارزش سهام شود.

چه کسی مالک فدرال رزرو است؟

سیستم فدرال رزرو متعلق به کسی نیست و در اصل فدرال رزرو نیرویی مستقل از دولت بوده که باید در برابر کنگره پاسخگو باشد. رئیس فدرال رزرو دومین شخص قدرتمند جهان بعد از رئیس جمهور ایالت متحده است که قدرت تاثیرگذاری بر سیاست پولی و تنظیم نرخهای بهره را دارد.

برای درک اهمیت شغل وی میتوان گفت که شغل رئیس فدرال رزرو، گاها شبیه به یک آتشنشان در ساختمانی مشتعل است؛ بدین صورت که در یک اتاق کودکی در رختخواب و در اتاقی دیگر مادری بیهوش قرار دارند و آتشنشان تنها میتواند یکی از آن دو را نجات دهد. رئیس فدرال رزرو و اکثر بانکهای مرکزی هر تصمیمی که بگیرند، برخی از افراد وی را برای تصمیمگیری اشتباه سرزنش خواهند کرد.

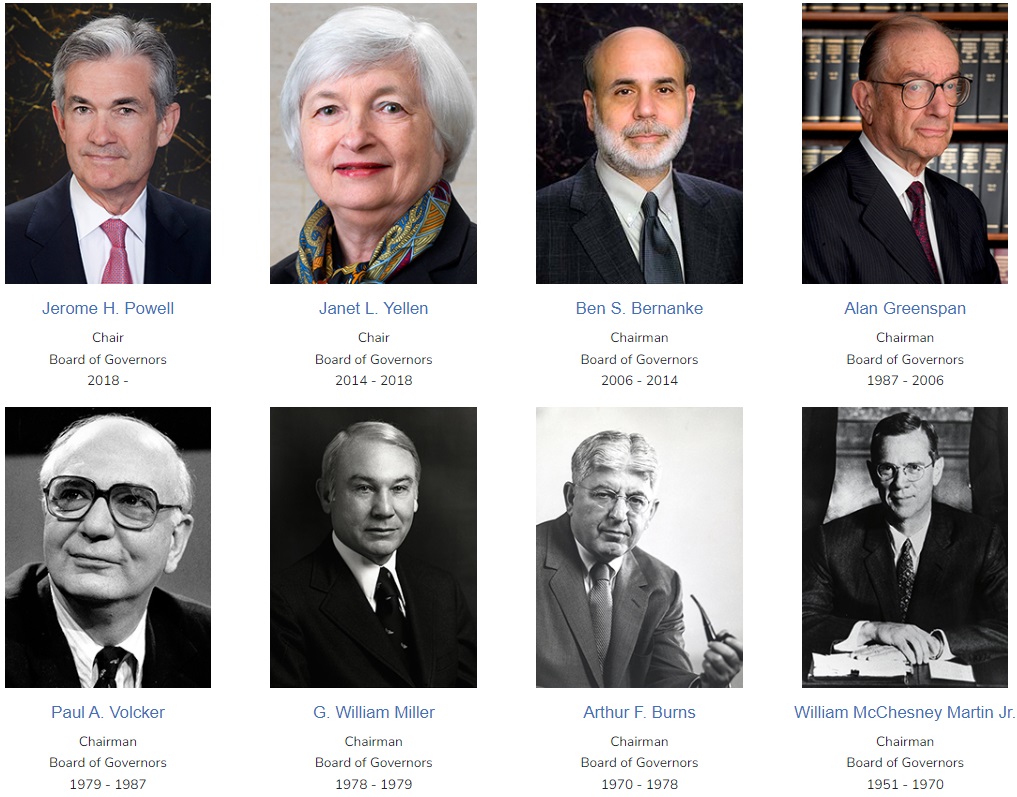

ریاست فدرال رزرو از سال 1987 تا 2006، با آلن گریناسپن (Alan Greenspan) بود که برخی او را موفقترین رئیس فدرال رزرو در تمام ادوار لقب داده بودند. اما با سقوط و فروپاشی نهادهای مالی ایالت متحده در سال 2008، بسیاری از مفسران نظرشان را برای لقبی که به وی داده بودند، تغییر دادند. رئیس فعلی فدرال رزرو آقای جروم پاول (Jerome Powell) است که به عنوان شانزدهمین رئیس فدرال رزرو در حال خدمت است.

در ادامه 8 تن از آخرین روسای فدرال رزرو را به ترتیب مشاهده میفرمایید:

آخرین روسای فدرال رزرو

در دفاع از بانک مرکزی

نظریه توطئهای در ارتباط با چرایی ایجاد فدرال رزرو وجود داشته است که توسط اقتصاددانان مطرح شده و فارمر در دفاع از بانک مرکزی حقایقی را در این زمینه بیان میکند. او از مرحله ابتدایی تشکیل فدرال رزرو، اقدامات فدرال رزرو را توجیه کرده است؛ زیرا به این حقیقت آگاه است که بدون کنترل نهادی مانند فدرال رزرو و استفاده از ابزارهایی که این بانک در اختیار دارد، تاریخ اقتصادی قرن بیستم شاید خیلی فاجعهآمیزتر از این میبود که هست.

طی قرن نوزدهم، ایالت متحده پنج بحران مالی مجزا را از سر گذراند. در سال 1913 فدرال رزرو یاد گرفت که چگونه از طریق افزایش یا کاهش نرخ بهره از بروز تورم و رکود جلوگیری کند. این حقیقت که چرخههای تجاری پس از جنگ جهانی دوم منظمتر از چرخههای پیش از جنگ بودند، حاکی از موفقیت فدرال رزرو است. اما علیرغم موفقیتهایی مثل جلوگیری از کساد بعد از جنگ جهانی دوم و جلوگیری از رکود بدون افروختن تورم در سال 1980، فدرال رزرو دو شکست مهم را در رزومه خود ثبت کرده است.

اولی در سال 1929 و دیگری در سال 2008. در هر دو مورد نرخ بهره پیش از رکود صفر بود و نمیتوانست بیش از این کاهش یابد. هر چند که فدرال رزرو مسبب بحران مالی 2008 نبود اما در ممانعت از آن ناتوان بود. شاید اگر نرخ بهره پیش از آن فاجعه صفر نبود، سیاست کاهش نرخ بهره از بحران جلوگیری میکرد.

اهمیت توجه به بازار سهام

هدف راجر فارمر از نوشتن این کتاب توضیح نظریه اقتصاد کلان جدیدی است که فراسوی نظریههای کلاسیک و کینزی میرود. او ایدههای اصلی اقتصاد کینزی را با اندیشه کلاسیک ترکیب میکند و محور ایده او این است که اعتقادات مشارکتکنندگان در بازار در ارزش بازاری سهام اثرگذار است و آنها نمیتوانند تاثیر مستقل بر فعالیتهای اقتصادی بگذارند و در نهایت «اعتماد» را اصلی اساسی و بنیادی در اقتصاد میداند.

A monitor displays stock market information on the trading floor at the New York Stock Exchange (NYSE) in Manhattan, New York City, U.S., May 18, 2022. REUTERS/Andrew Kelly

از منظر فامر اعتماد عاملی مستقل است که منجر به تعیین نرخ بیکاری میشود. اگر سیاست درستی برای بازگرداندن اعتماد وجود نداشته باشد، شاید اقتصاد دوباره شروع به رشد کند، اما بخش خصوصی مشاغلی را که برای بازگشت اشتغال کامل ضروری است، ایجاد نمیکند. او با پیشنهاد سیاستی جدید که حول بازار سهام میچرخد، سعی دارد از اثر چرخش اعتماد در اقتصاد جلوگیری کند. پیشنهاد او به بانکهای مرکزی هر کشور اجازه میدهد تا نوسانات نرخ بهره داخلی را برای مبارزه با تورم و نوسانات نرخ رشد شاخص قیمت بازار سهام ملی را جهت مدیریت اعتماد و دستیابی به تعادل اشتغال در سطح بالا به کار بگیرند.

در واقع بدین صورت است که اگر اعتماد بیش از حد بالا باشد، مردم سعی میکنند فراتر از توان خود زندگی کنند که این باعث افزایش قیمتها میشود و اگر اعتماد خیلی پایین باشد، مردم خیلی کم خرج میکنند و باعث کاهش تقاضای کل و اشتغال خواهد شد. راجر فارمر معتقد است که اقتصاد به ابزاری نیاز دارد تا بتواند اعتماد را مدیریت کند تا مبادا از سطحی که از نظر اقتصادی مخرب است، انحراف پیدا کند.

پروفوسور فارمر بر این باور است که اعتماد سرمایهگذار به شدت تحت تاثیر قیمتهای سهام قرار میگیرد، یعنی هر چه قیمت سهام بالاتر باشد، اعتماد بیشتر است. بنابراین بانکهای مرکزی میتوانند با هدف قراردادن قیمت یک شاخص همه جانبه از سهام شرکتهای کشور، اعتماد سرمایهگذاران را مدیریت کنند.

راجر فارمر همچنین اعتقاد دارد که درک این موضوع که چرا بازار سهام خیلی نامنظم رفتار میکند، امکانپذیر است. او اشاره میکند که این امر، همانطور که کینز تاکید میکند، به این دلیل است که نرخهای بیکاری بلندمدت زیادی وجود دارند و همه آنها با بازارهای آزاد و رفتار عقلایی افراد سازگارند. برخلاف تاکیدات مکتب کلاسیک، فارمر باور دارد که نرخ بیکاری حول یک نرخ طبیعی ثابت نوسان نمیکند؛ بلکه حول یک هدف متحرک نوسان میکند که میتواند تحت تاثیر فعالیتهای سیاستگذاری فدرال رزرو قرار بگیرد. او نوسانات نرخ بیکاری را ناشی از نوسانات بازار سهام میداند که از بالا و پایین شدن اعتماد نشات میگیرد.

یکی از ایراداتی که بر نظریه فارمر طبق نقدهای بعضی افراد وجود دارد این است که چرا بانک مرکزی باید به جای اینکه مثلا ارزش سایر داراییها مانند املاک و مستغلات را مورد توجه قرار دهد، بر ارزش سهام شرکتها متمرکز است؟ همچنین، با توجه به گزارشهای روزانه گسترده از شاخصهای سهام مانند Dwo Jones Industrials، این احتمال وجود دارد که بانکهای مرکزی توسط سیاستمدران تحت فشار قرار بگیرند تا چنین شاخصهایی را برای اهداف انتخاباتی دستکاری کنند، با وجود اینکه این اهداف با رفاه اقتصاد در منافات است.

با این حال در این فصل فارمر وزن بیشتری به بازار سهام در ارتباط با نظریه خود میدهد. وی با بررسی موشکافانه عقاید کلاسیک و کینزی در ارتباط با بازار سهام و اقتصاد و تفاوت این دو عقیده، سعی بر این دارد که اثبات کند هیچکدام از مکاتب کلاسیک و کینزی به طور کامل در اشتباه نیستند و ترکیبی درست از تبصرههای هر کدام میتواند به بینشی جدید در ارتباط با اقتصاد منجر شود.

آیا رکود بزرگ دیگری در راه است؟

رکود و شرایط کساد در طول تاریخ همیشه گریبان اقتصاد را گرفته است. تعریف رکود از منظر دو اقتصاددان نامدار به نامهای تیموتی کهو (Timothy Kehoe) و ادوارد پرسکات (Edward C. Prescott)، اینگونه بیان شده است که رکود به مثابه دورهای از فعالیت اقتصادی تنزل یافته با حداقل کاهش 20 درصدی روند تولید در یک سال است؛ که بر اساس این تعریف آرژانتین، برزیل، شیلی و مکزیک همگی رکودهای بزرگی را از سال 1980 به بعد تجربه کردهاند.

در این فصل فارمر در حال پاسخ به این سوال است که چقدر احتمال دارد که رکود بزرگ دیگری در ایالت متحده اتفاق بیفتد؟

بررسی رکودهای 1929، 1987و 2008

رکود بزرگ ایالت متحده دوشنبه 28 اکتبر سال 1929 و در پی سقوط 13 درصدی در بازار سهام اتفاق افتاد و به عنوان بدترین سقوط روزانه در طول تاریخ در نظر گرفته میشود که به دوشنبه سیاه معروف است. بلافاصله بعد از دوشنبه سیاه، نرخ بیکاری در ایالت متحده از کمتر از 8 درصد در سال 1929 به 24 درصد در سال 1932 افزایش یافت و شاخص S&P 500، طی یک ماه یک سوم ارزش خود را از دست داد.

ریزش عظیم دیگری در بازارهای سهام در دوشنبهای دیگر در 19 اکتبر سال 1987 به وقوع پیوست که به دوشنبه سیاه دوم معروف است و طی آن شاخص S&P 500، ظرف یک روز 21 درصد کاهش یافت، به طوری که از 283 به 225 رسید. اما باید توجه کرد که این سقوط بزرگ اثر چندانی بر اشتغال نداشت و با اینکه بازار در یک روز 21 درصد از ارزش خودش را از دست داده بود، تنها منافعی را نابود کرد که سال پیش حاصل شده بود و این نشان داد که همیشه سقوطهای شدید بازار سهام با سقوطهای عظیم در فعالیت اقتصادی و به طور کلی رکود همراه نیستند.

در اکتبر سال 2008، شاخص S&P 500، معادل 40 درصد از ارزش خود را از دست داد و در اتفاقات بعدی روند مشابهی را با رکود بزرگ 1929 طی کرد، به این معنا که ارزش بازار سهام و مسکن کاهش و بیکاری شروع به افزایش کرد و از آنجایی که این موقعیت بسیار شبیه به آنچه بود که در سال 1929 رخ داده بود، نخستین حقیقت نگران کننده درباره رکود سال 2008 به جریان افتاد. به طور کلی دو اتفاق در ارتباط با رکود 2008 به باد انتقاد گرفته میشود:

مقررات زدایی

قبل از قانون بانکی در سال 1933، بانکهای تجاری پول را از سپردههای بانکی خانوارها قرض میگرفتند و به سایر خانوارها جهت سرمایهگذاری در مسکن و خرید کالاهای بادوام مثل خودرو و یا به بنگاهها و کسبوکارهای کوچک وام میدادند که این وامها اگرچه سرانجام پرداخت میشدند، اما بانک نمیتوانست خواستار بازپرداخت فوری آنها شود. به همین دلیل بانکها معمولا وجه نقد کمتری نسبت به آنچه که برای عمل به تعهداتشان در قالب سپردهها نیاز داشتند، در اختیار داشتند.

این شرایط بانکها را در معرض بحران قرار میداد و چنانچه شایعهای ایجاد میشد، همه افراد خواستار بیرون کشیدن وجوه خود از بانکها میشدند. بر این اساس قانون بانکی سال 1933 تحت عنوان قانون گلاس-استیگال برای جلوگیری از وقوع چنین بحرانهایی تصویب شد.

قانون گلاس_استیگال، شرکت بیمه سپرده فدرال (Federal Deposit Insurance Corporation) را تاسیس کرد که سپردههای بانکی تا 100 هزار دلار را بیمه میکرد و منجر به جدایی بانکهای تجاری و سرمایهگذاری شد. (بانکهای تجاری تنها مجاز به سپرده گذاری در داراییهای امن مانند اوراق قرضه دولتی بودند و دارایی سپردهگذاران این بانکها توسط دولت فدرال بیمه میشد. از طرف دیگر بانکهای سرمایهگذاری به اعطای وامهای ریسکی ادامه دادند، اما مالکان بدهی این بانکها در برابر زیان بیمه نبودند.)

در نهایت بسیاری از دست آوردهای قانون گلاس_استیگال توسط قانون گرام_لیچ_بیلی در سال 1999 از دست رفت. بانکهایی که پیش از این مطلقاً تجاری بودند، با خرید پرتفوهای پرریسکتری متشکل از داراییهایی شامل اوراق رهنی با پشتوانه دارایی در مسیر بانکداری سرمایهگذاری گام برداشتند. این اوراق یکی از پاشنههای آشیل اصلی رکود مالی بود که منجر به فروپاشی لمن برادرز (Lehman Brothers)، در سپتامبر سال 2008 شد.

✔️ بیشتر بخوانید: درس تاریخی فدرال رزرو؛ از رکود بزرگ ۱۹۲۹ تا بحران همه گیری کووید ۱۹

حسابداری ارزش منصفانه

دومین تغییر قانونی که بعد از بحران پسانداز و وام دهه 1990 مطرح شد، حسابداری ارزش منصفانه نام داشت. این قانون بدین صورت کار میکرد که بانکها و نهادهای مالی ملزم به ارزشگذاری داراییها به قیمتی بودند که میتوانستند آن را در شرایط فعلی بازار به فروش برسانند. منتقدان این طرح را مسبب تشدید بحران مالی سال 2008 میدانستند؛ اما مدافعان این طرح این قاعده را باعث شفافیت مالی میدانستند و معتقد بودند که سهامداران نهادهای مالی باید از ارزش واقعی سهام خود آگاه باشند.

بحران مالی را چگونه حل کنیم؟

راجر فامر معتقد است اگر بانکهای مرکزی نرخ بهره داخلی را بدون مدیریت افزایش دهند، نتیجهی جز افت ارزش سهام ملی و زوال بیشتر اقتصاد واقعی نخواهد داشت و به همین علت باور دارد که بانکهای مرکزی برای ممانعت از این اتفاق به ابزار دیگری نیازمند هستند که چیستی این ابزار و چگونگی استفاده از آن را در این قسمت مطرح میکند. او همچنین یک استراتژی برای مدیریت اعتماد را مطرح میکند که به چرخه رونق و رکود پایان میدهد، هر چند که این ویژگی فصل مشترک اقتصادهای سرمایهداری در 300 سال گذشته بوده است.

در خاتمه

به طور کلی خلاصه استدلالهای پروفسور راجر فارمر در کتاب «اقتصاد چگونه کار میکند» به شرح ذیل است:

- اقتصاد بازار آزاد در معرض بیکاری بسیار بالا و پایدار قرار دارد، زیرا برای ایجاد شدن تعداد مشخصی شغل به روش درست، علائم قیمتی لازم وجود ندارد.

- میزان تقاضا برای کالاهای تولیدی در بنگاهها، تعداد استخدام کارگران را مشخص میکند.

- سیاستهای پولی و مالی نمیتوانند برای فرار از بیکاری بالا به ما کمک کنند مگر اینکه این سیاستها اعتماد را هم به بازار سهام باز گردانند.

- تغییرات در بنیادهای اقتصادی عبارت است از اعتماد مشارکت کنندگان بازار سهام و این اعتماد مستقل از سیاست نیست.

- واکنش صحیح به بحران در هر کشوری از جهان، استقرار نهادی برای کنترل ارزش بازار سهام ملی با هدفگذاری نرخ رشد برای یک صندوق شاخص است. به طور ایدهآل، این کارکرد بر عهده بانک مرکزی است، اما در هماهنگی با سیاست پولی داخلی. بانکهای مرکزی باید تغییراتی را در اندازه ترازنامههای خود به منظور جلوگیری از افزایش یا کاهش شدید تورم، انجام دهند. آنها باید تغییرات در ترکیب ترازنامه خود را برای ممانعت از شکلگیری حبابها و سقوطها به کار بگیرند.

")

")

")

")

")

")

")

")

")

")

-min")