معاملات حملی یک پایه معتبر برای استراتژیهای معاملاتی است چرا که به واگرایی در شرایط پولی و مالی کشورها و ارزها مرتبط است. با این حال، استفاده از شاخصهای اسمی برای معاملات حملی اگرچه آسان است، اما گاها میتواند گولزننده باشد. معامله با چنین شاخصهایی میتواند نوسانات شدیدی را به معاملهگر تحمیل کند چرا که معملات حملی به بازارهای سهام جهانی حساس هستند. مفاهیم جایگزین سادهسازی شده مانند تفاوتهای نرخ بهره و معیارهای حمل تعدیل شده با نوسانات اگرچه دارای مزایای خاصی هستند، اما به طور کلی در کاهش این کاستیها ناکام هستند. با این حال، در نظر گرفتن پرمیوم بتای بازار، تعدیل با انتظارات تورمی و در نظر گرفتن سایر عواملی اقتصاد کلان، تفاوتهای مثبت زیادی ایجاد میکند. این اصلاحات در روند معاملات حملی نه تنها میتواند از نظر تئوری معاملات حملی را بهبود بدهد بلکه از نظر تاریخی طی ۲۰ سال گذشته توانسته است نسبت سود به زیان را تقریبا ۲ برابر کند. این مساله بیشتر به خاطر این است که این رویکرد توانسته است وابستگی به بازار سهام و فصلی بودن نوسانات را تا حد زیادی کاهش دهد.

بنیانهای معاملات حملی در فارکس

حمل ضمنی-آتی فارکس (FX forward-implied carry) بازده سالانهای است که اگر نرخ مبادله لحظهای یک جفت ارز در افق آتی آن بدون تغییر باقی بماند، به دست میآید. این بازده در قراردادهای آتی استاندارد و غیرقابل تحویل اعمال میشود. این حمل، در نتیجه تفاوت نرخ بهره بر روی سپردههای کم ریسک در یک افق مشخص به دست می آید.

حمل آتی یک سیگنال معاملاتی قابل قبول است چرا که به تفاوت در موضع سیاسیت پولی بین دو حوزه ارزی مربوط میشود. بنابراین پوزیشنها به سمت ارزهایی با سیاستهای انقباضیتر متمایل میشوند. همچنین معاملات حملی بر اساس نرخهای بهره طبیعی و واقعی انجام میشود، از این رو به نفع کشورهایی است که نرخ بازده واقعی سرمایه بالا و ارز قدرتمند دارند.

در عمل، محبوبیت معاملات حملی در فارکس به خاطر سادگی محاسبات و عملکرد مثبت آن در گذشته بوده است. معاملات حملی پس از دهه ۲۰۰۰ و با افزایش بازارهای نوظهور و سیاستهای کاهش تورم بسیار محبوب شده است.

روشهای زیادی برای محاسبه و تنظیم معاملات حملی در فارکس وجود دارد. اما پیش از آن که به دنبال استراتژی بر اساس معاملات حملی باشید، بهتر است درک بهتری از مفهوم معاملات حملی داشته باشید. تحلیل تجربی زیر با استفاده از دادههای قیمت آتی برای ۲۸ ارز در بازارهای توسعه یافته و نوظهور از سال ۲۰۰۲ انجام شده است. زمانهایی که ارزها به طور موقت قابل تبدیل نبودند یا به اندازه کافی نقدشوندگی نداشتند، برای تحلیل بیشتر در لیست سیاه قرار گرفتند. نرخهای مبادله زیر بر مبنای قراردادهای آتی ارز در برابر «معیار قالب» آن است که معمولا برای اکثر ارزها دلار آمریکا است، اما برای برخی از ارزهای اروپایی یورو مناسبتر است. برای سه ارز RUB، GBP و TRY از یورو در کنار دلار استفاده شده است. تمام دادههای مورد استفاده برای این تحلیل از سیستم کوانتامنتال ماکروسینرژی جی پی مورگان (JPMaQS) گرفته شدهاند که امکان ترکیب دادههای قیمت و وضعیت اطلاعات بازار در شرایط کلان اقتصادی را به روشی ساده و با فرکانس روزانه فراهم میکند.

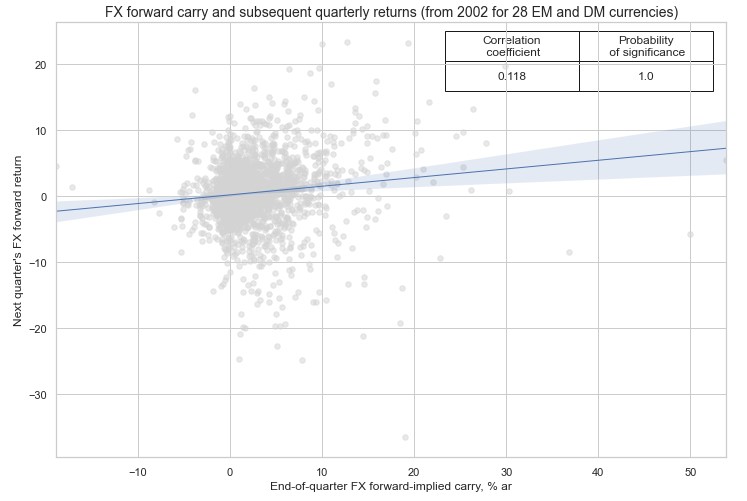

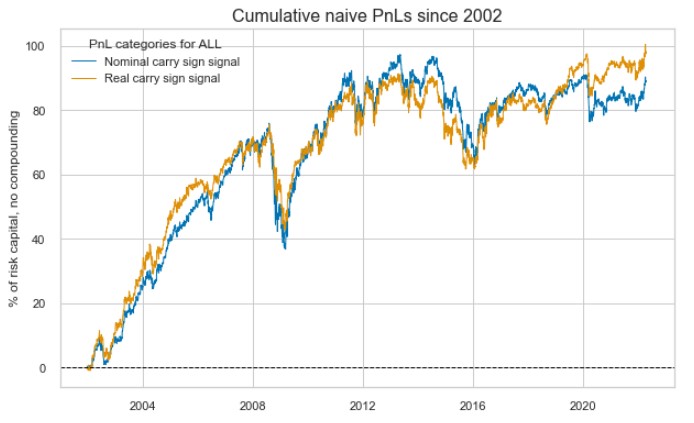

حمل اسمی ضمنی-آتی فارکس (Nominal forward-implied carry)

همبستگی میان حمل اسمی ضمنی آتی با بازده جفت ارزها در تایمهای هفتگی، ماهانه و سه ماهه مثبت و به طور معناداری بالا بوده است. دقت و دقت متوازن (accuracy and balanced accuracy) برای پیشبینی جهت بازده آتی به ترتیب برای کل پنل در یک فرکانس ماهانه ۵۵.۳ درصد و ۵۳.۵ درصد بوده است. بدون در نظر گرفتن هیچ زمینه دیگری، این آمار برای یک فاکتور معاملاتی بر اساس اقتصاد کلان بسیار خوب به نظر میرسد.

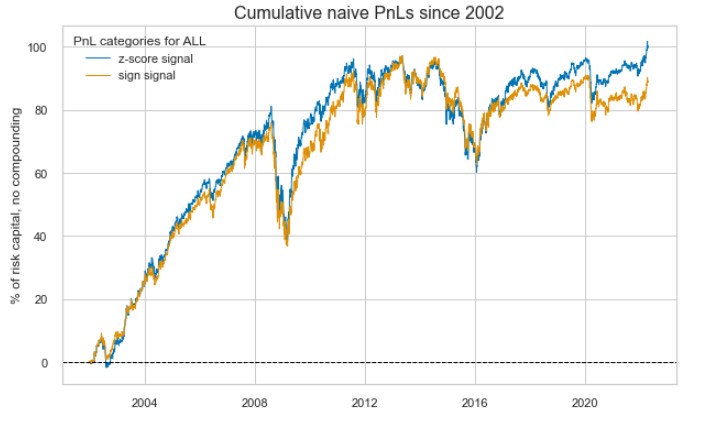

شبیهسازی یک استراتژی معاملاتی ساده بر اساس حمل اسمی، با استفاده از امتیاز Z اصلاح شده (trimmed z-score) یا علامت حمل برای تعیین پوزیشنهای ماهانه و مقیاسبندی تا ۱۰ درصد نوسانات سالانه نشان از نسبت شارپ بلند مدت 0.4 تا 0.5 قبل از کسر هزینههای تراکنش اشاره میکند. با این حال نسبت سود به ضرر سبک ساده، دو ویژگی نامطلوب حمل ساده را به عنوان یک عامل معاملاتی نشان میدهد.

اول، نسبت سود به ضرر بسیار فصلی است. حدود ۸۰ درصد از کل تولید ارزش در دهه ۲۰۰۰ قبل از بحران مالی اتفاق افتاد و از سال ۲۰۱۰ تقریبا هیچ توزیع مثبتی برای نسبت سود به ضرر وجود نداشته است.

استراتژی حمل ساده مستعد افت سرمایه شدید است. در اواخر دهه ۲۰۰۰ و اواسط دهه ۲۰۱۰ این به خاطر بدتر شدن شرایط تامین مالی بر اثر سیاستهای انقباضی شاهد عملکرد بد این استراتژی بودیم.

این ویژگیها به طور قابل قبولی منعکس کننده دو نقطه ضعف اساسی برای استراتژی حمل ساده هستند.

اول، ارتباط بین حمل ساده و سوبسید واقعی یا پرمیوم مازاد ارائه شده توسط بازار ضعیف است. یعنی سیگنال ارائه شده توسط دادههای مربوط به معاملات حمل ساده در کشورهای مختلف و اقتصادهای متفاوت، میتواند قابل اعتماد نباشد. سایر نیروها مانند تفاوتهای تورم، ریسکهای ترازنامه و احتمال نکول میتواند در مواقعی غالب شوند. این مساله میتواند سود واقعی حاصل از معامالات حملی را تحت الشعاع قرار دهد. این فقدان دقت به خوبی شناخته شده است. با این حال، حمل ساده به خاطر آنکه بسیار ساده محاسبه میشود، مورد توجه قرار دارد.

دوم، پوزیشنهای حمل فارکس اغلب در معرض بازارهای جهتدار و ریسکهای درونزای بازار هستند. به عنوان مثال جفت ارزی که بتای بالا داشته و با بازار سهام جهانی همبستگی بالایی دارد، ممکن است از حرکتهای بازار سهام بیشتر از حمل تاثیر بپذیرد. همچنین ریسکهای درونزای بازار مانند نقدینگی بازار میتواند تاثیر قابل توجهی بر حرکت جفتارز بگذارد. این موارد باید در نظر گرفته شود تا جذابیت حمل بهتر برآورد گردد.

چنین کاستیهایی از حمل ساده ما را به سمت در نظر گرفتن جایگزینهایی برای آن رهنمون میسازد. برخی از این جایگزینها در ادامه ارائه شده است. ممکن است برخی از این روشها چندان بازده مربوط به حمل را بهبود نداده باشند، اما ارزش بررسی کردن را دارند و به ما شهود مناسبی ارائه میدهند تا زمینه بحث را بهتر درک کنیم.

حمل واقعی ضمنی-آتی فارکس (Real forward-implied carry)

یک روش بسیار مطلوب برای بهبود بازده معاملات حملی این است که به جای حمل اسمی، نرخهای بهره را با تفاوت تورم تعدیل کنیم تا حمل واقعی برای دو منطقه ارزی به دست آید. این بدان دلیل است که بررسی تفاوت بازده واقعی برای تعیین تفاوت موضع سیاست پولی بهتر از تفاوت بازده اسمی است. به عنوان مثال نرخ بهره ۲ درصدی برای کشوری که دچار تورم پایین یا حتی تورم منفی است، یک سیاست انقباضی است در حالی که نرخ بهره چهار درصدی برای کشوری که انتظارات تورمی ۱۰ درصدی دارد، موضعی بسیار انبساطی است.

برآوردهای روزانه از انتظارات تورمی به آسانی برای هر منطقه ارزی در دسترس نیست. اغلب محققان انتظارات تورمی را با تورم فعلی تقریب میزنند، اما این مساله میتواند بسیار گمراه کننده باشد.

در تحلیل حاضر، حمل واقعی بر اساس انتظارات تورمی روزانه «یک سال پیش رو» از JPMaQS محاسبه میشود که از اطلاعات کلان و فرمول انتظارات تورمی استفاده میکند. این برآورد فرض میکند که فعالان بازار، انتظارات تورمی خود را بر اساس نرخ تورم اخیر و هدف تورم موثر شکل میدهند. برای تورم اخیر، برآوردها از میانگین تورم خالص و اصلی استفاده میکند. برای افق یک سال آینده، وزن تورم اخیر به هدف موثر 3/4 تا 1/4است. هدف تورم موثر، میانگین محدوده هدف اعلام شده یا ضمنی توسط مقامات به اضافه تعدیلاتی مبنی بر «اهداف تعیین شده» گذشته است که میانگین فاصله سه سال گذشته بین تورم واقعی و میانگین هدف را نشان میدهد. این فرمول نشان میدهد که بانک مرکزی در صورت از دست دادن اهداف خود به تدریج اعتبار خود را از دست میدهد. با این حال، این فرمول از دست دادن ناگهانی اعتبار را که ممکن است به تغییر رژیم منجر شود، نشان نمیدهد.

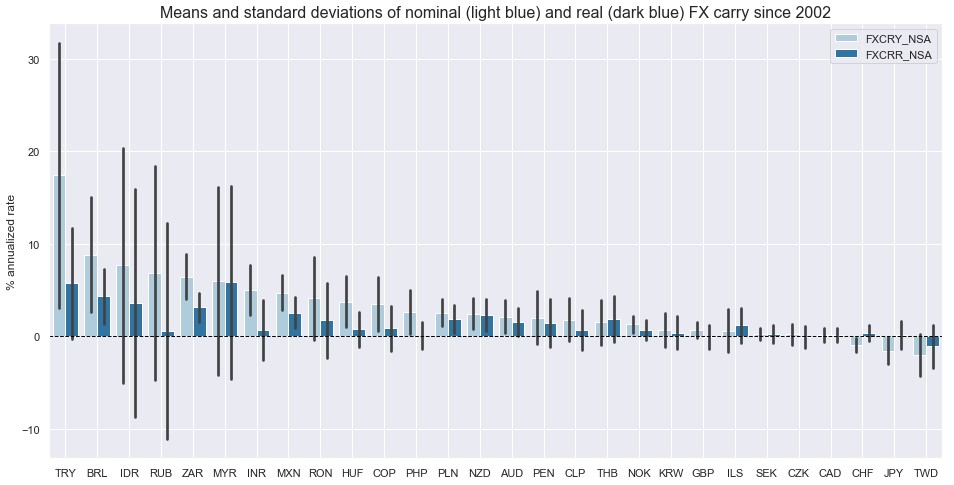

تعدیل تورمی به طور قابل توجهی جذابیت حمل را در کشورهای با تورم بالا کاهش میدهد و میانگین حمل منفی را در کشورهایی درگیر با تورمزدایی مانند ژاپن و سوئیس را نیز کم میکند. به طور کلی تفاوت بین کشورها در حمل واقعی (FXCRR_NSA در نمودار زیر) نسبت به تفاوت در حمل اسمی (FXCRY_NSA) کمتر مشخص بوده است. با این حال، هر دو حمل واقعی و اسمی نوسانات زیادی را نشان میدهند که احتمالا بخش مهمی از آن مربوط به تفاوت در سیاستهای پولی نمیشود.

همبستگی حمل واقعی با بازدههای آتی بسیار شبیه همبستگی حمل اسمی بوده است. دقت و دقت متوازن در واقع کمتر بوده و به ترتیب ۵۳.۴ و ۵۱.۸ درصد بودند. با این حال، این مساله ممکن است تا حدی به دلیل دادهها باشد. از آنجایی که حمل و بازده بر اساس مجموعه دادههای یکسانی محاسبه میشوند، معمولا برخی از همبستگیهای «مصنوعی» مشاهده میشود.

در مجموع تولید سود برای حمل واقعی (شارپ ساده ۰.۴۸) در مقایسه با حمل اسمی (شارپ ساده ۰.۴۴) تقریبا مشابه بوده است، اما توزیع در حمل واقعی برای نمونه ۲۰ ساله ما متوازنتر بوده است.

به طور کلی، در طول ۲۰ سال گذشته، تعدیل حمل ساده با کمک تورم نتوانست بازی را تغییر دهد. با این حال، ممکن این مساله تا حدی به خاطر یک برداشت مصنوعی از دوران باشد که عمدتا با سیاستهای پولی ضدتورم و همگرا مشخص میشود. در دورههایی تورم در حال کاهش است، تورم برای ارزهایی با حمل بالا در حال کاهش است و به سمت تورم ارزهای تامین مالی که پایداری بیشتری دارند، همگرا میشود. بنابراین، تعدیل حمل ساده بر اساس انتظارات تورمی ارزش محدودی دارد و تنها تاثیر ظریفی میگذارد. این احتمال وجود دارد که در زمان واگرایی، انتظارات تورمی تفاوت بیشتری ایجاد کند. همچنین تاثیر ظریف انتظارات تورمی در صورت استفاده از مفاهیم پیچیدهتر حمل، همانطور که در زیر نشان داده شده است، تاثیر قابل توجهتری میگذارد.

تفاوت نرخ بهره (Interest rate differentials)

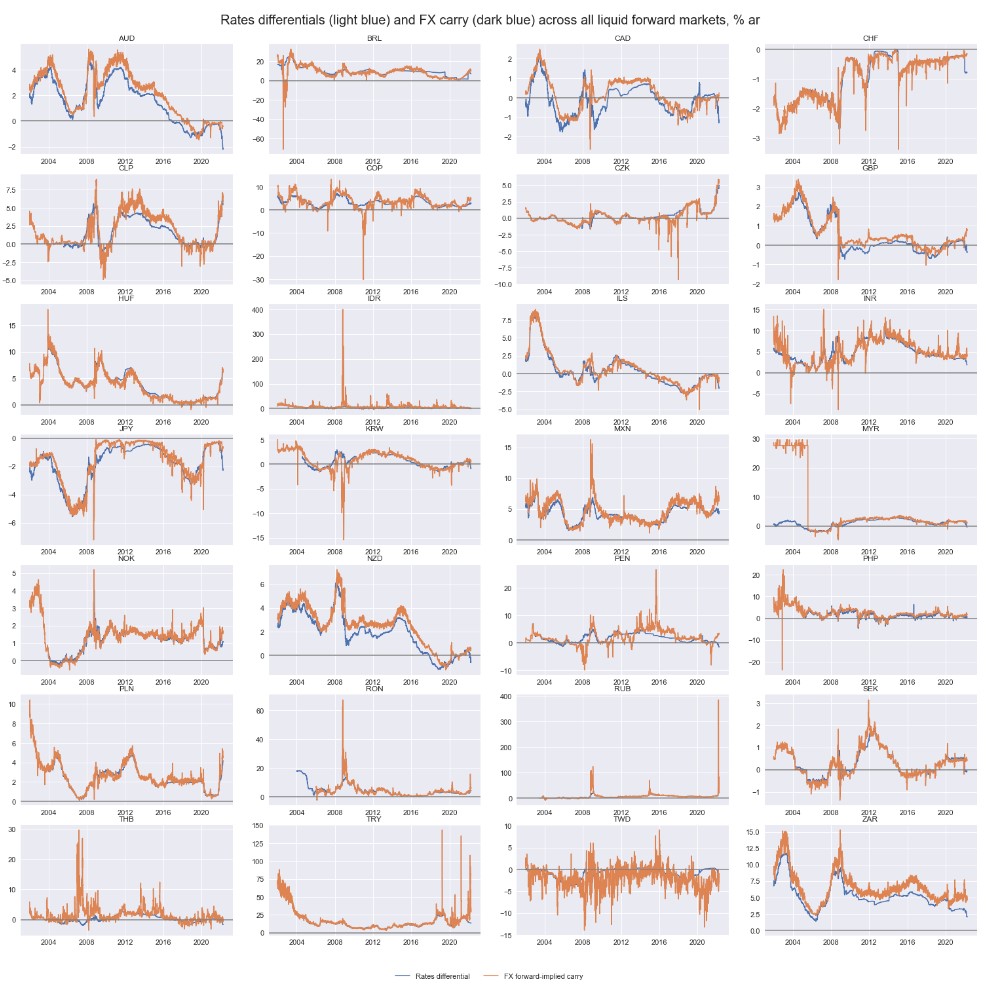

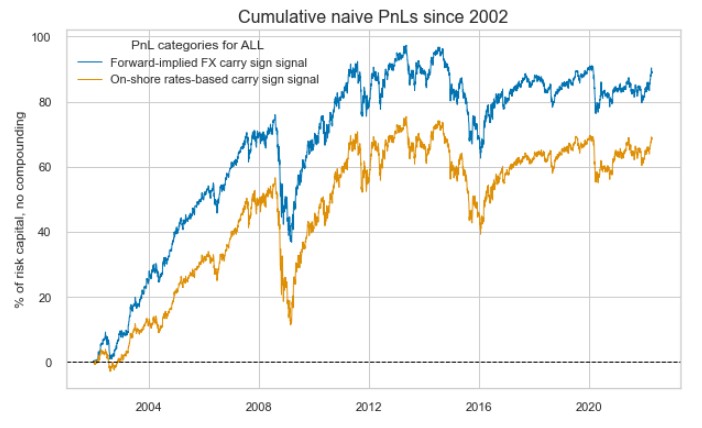

میتوان انتظار داشت که تفاوتهای نرخ بهره کوتاه مدت، اطلاعات کمی متفاوتتر و گاهی معنادارتری نسبت به دادههای پیشروی فارکس در مورد تفاوتهای نرخ سیاستی ارائه دهد. تفاوت بین نرخ بهره کوتاه مدت و نرخ بهره سیاستی میتواند ناشی از اصطکاک در واسطهگریهای مالی، موانع آربیتراژي و عدم تعادل بزرگ در عرضه و تقاضا باشد. همچنین ما در اینجا ارز متقابل را یکسان در نظر گرفتهایم. اگرچه بررسی ارز متقابل نیز میتواند به بهبود استراتژی کمک کند، اما این مساله برخی از تفاوت ها در سیاستهای پولی را پنهان میکند.

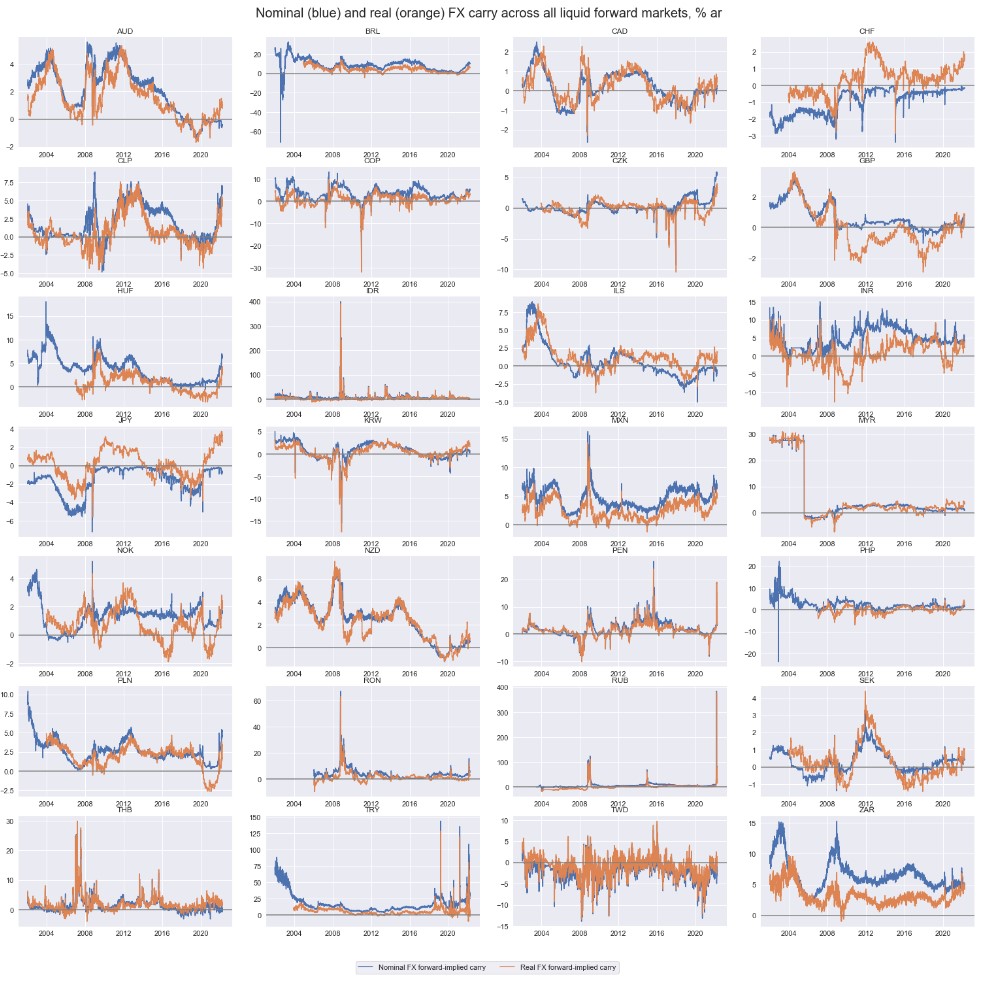

تفاوتهای نرخ بهره کوتاه مدت که در اینجا با استفاده از نرخ لایبور یک ماهه برای اکثر کشورها (در بازارهای توسعه یافته و برخی اقتصادهای نوظهور از سال ۲۰۲۱ از نرخ OIS استفاده شده است) نشان داده میشود، بسیار پایدارتر از حمل اسمی و واقعی بوده است. همچنین برخی از انحرافات مانند محدودیت تبدیل پذیری (مالزی در اوایل دهه ۲۰۰۰) بر تفاوتهای نرخهای داخلی تاثیری نداشته است. از جنبه منفی، تفاوتها در نرخهای کوتاه مدت اغلب برای سرمایهگذاران بین المللی به دلیل محدودیتها و مالیاتهای خاص قابل دسترسی نبوده است.

همبستگی و دقت تفاوتهای نرخ بهره در مقایسه با نرخهای حمل آتی-ضمنی، تقریبا مشابه بوده است. دقت در روش تفاوت نرخهای اسمی برای بازده ماهانه بعدی ۵۵.۱ درصد در فرکانس ماهانه بوده است. دقت متوازن نیز ۵۳.۳ درصد بوده است.

با این حال، تولید ارزش کمتر بوده و بیشتر تفاوتها در نرخ بهره عمدتا متعلق به دهه ۲۰۰۰ بوده است. نسبت شارپ برای سادهترین استراتژی مبتنی بر حمل برای یک دوره ۲۰ ساله برابر با ۰.۳۳ درصد بود، اما برای استراتژی مبتنی بر تفاوت نرخها این نسبت برابر با ۰.۴۴ بود. همچنین تفاوت نرخها نتوانست معایب ناشی از فصلی بودن و جهتگیری شدید استراتژیهای حمل را در ۲۰ سال گذشته کاهش دهد. الگوی گسترده فصلهای خوب و بد برای نسبت سود به زیان برای هر دو نسخه حمل مشابه بود.

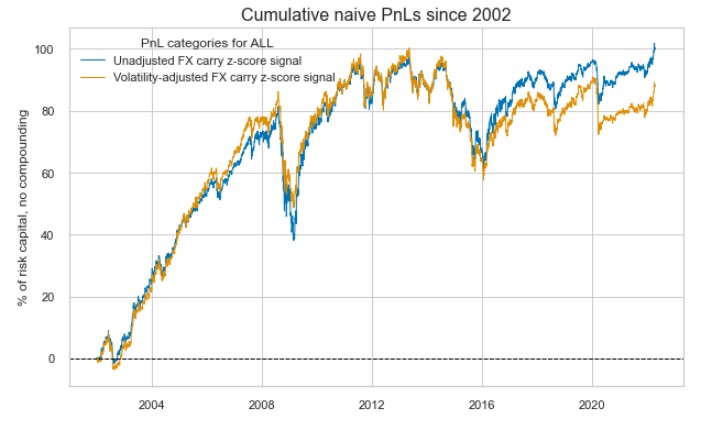

حمل هدفمند حجمی (Vol-targeted carry)

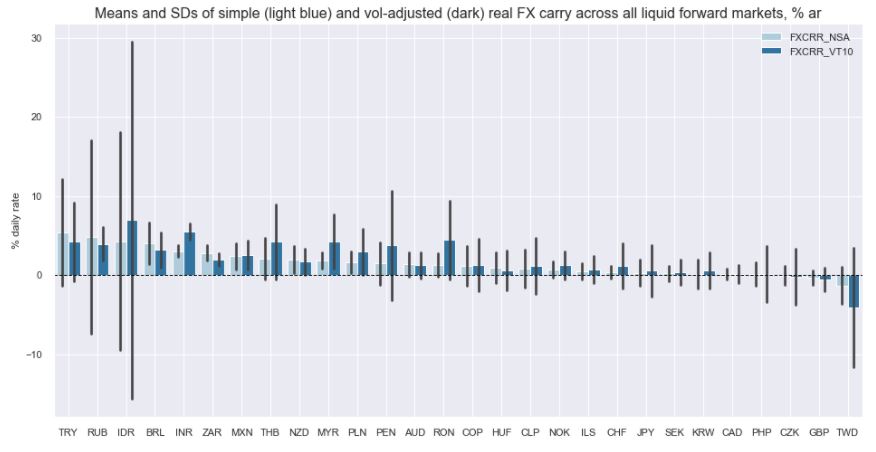

از آنجایی که نوسانات، معیاری محبوب برای ریسکپذیری یک پوزیشن آتی فارکس است، جذابیت حمل باید تحت تاثیر انحراف استاندارد بازده مربوطه قرار گیرد. یک معیار شهودی قابل قبول برای این منظور، حمل هدفمند حجمی یا حمل با حجم تنظیم شده است. این معیار نسبت حمل سالانه به انحراف استاندارد سالانه بازده است که میزان حمل یک پوزیشن تنظیم شده حجمی را اندازهگیری میکند. میتوان این معیار را به عنوان نسبت شارپ مورد انتظار در نظر گرفت، البته با این فرض که نرخ آنی امروز یک برآورد بیطرفانه و مناسب از نرخ نقدی آتی باشد.

به طور خاص، ما حمل هدفمند حجمی را اینگونه تعریف میکنیم: «حمل یک ماهه فارکس در برابر معیار غالب (ارز تامین مالی) تقسیم بر انحراف استاندارد سالانه برای بازده آتی انتظاری.» انتظار نوسانات نیز به نوبه خود بر اساس میانگین متحرک نمایی بازده روزانه با دوره ۱۱ روز معاملاتی فعال است. برای محاسبات بازدهی پوزیشنهای آتی همه تا یک هدف ۱۰ درصد سالانه مقیاس بندی میشوند.

تنظیم حجم بر جهت سیگنال حمل تاثیر نمیگذارد، بلکه تنها بر اندازه آن تاثیرگذار است. این روش حجم معاملات را برای ارزهایی با ریسک بالا و دورههایی با آشفتگی گسترده بازار، کاهش میدهد. اولی منجر به تخصیص معقولتر ریسک بین ارزها میشود و دومی به مدیریت ریسک داخلی کمک میکند.

همبستگی و قدرت حمل واقعی با حجم تعدیل شده با توجه به بازدههای تعدیل شده حجمی به طور متوسط کمی ضعیفتر از بازده و بازده واقعی تعدیل نشده بوده است.

از آنجایی که سیگنالهای حمل تنظیم نشده و تنظیم شده با نوسانات مشابه هم هستند، باید عملکرد سیگنالهای مناسبتتری را با هم مقایسه کنیم. در اینجا با معیار zn-score (نمرات z حدود صفر) اندازهگیری نوسانات مربوطه نشان داده شده است. این اقدام ساده نشان میدهد که تعدیل نوسانات برای استراتژیهای حمل که در یک جهت هستند، تغییری در بازی ایجاد نکرده است. در واقع نسبت شارپ در ۲۰ سال گذشته کمی پایینتر بوده است. همین امر در مورد محاسبات مربوط به حمل واقعی نیز صادق بود.

عملکرد پایین حمل تعدیل شده با نوسانات به عنوان یک سیگنال معاملاتی تعجبآور نیست. اگرچه نوسانات یک عامل تعدیل معتبر برای جذابیت حمل است، اما به طور قابل توجه و به صورت مثبت با پرمیوم مرتبط است. بیشتر سرمایهگذاران از ریسکهای بین بازاری بیزارند و بسیاری از قوانین نظارتی و کنوانسیونهای مدیریت ریسک هزینهای اضافی بر آنها تحمیل میکنند. از این رو، سوگیری یک استراتژی حمل ساده در برابر ارزهای با نوسان بالاتر ممکن است هزینه بازگشت (cost return) داشته باشد. بنابراین نمیتوان گفت تعدیل نوسان مفید نیست. به عنوان مثال، برای پوزیشنهای نسبی در اکثر ارزهای حامل، تعدیل نوسان معمولا به منظور مهار جهتگیری ناخواسته یک معامله ضروری است.

حمل پوششی (hedged carry)

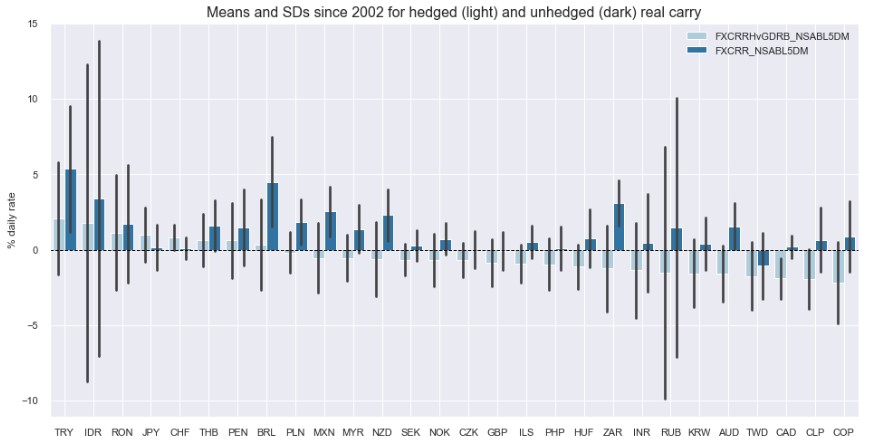

یکی از بزرگترین اشکالات معیارهای استاندارد حمل این است که «بتای بازار» را برای پوزیشنهای ارزی یا هر منبع دیگری از پرمیوم در نظر نمیگیرد. ارزهای با حساسیت بالا نسبت به حرکت در بازار سایر داراییهای جهانی باید به طور قابل قبولی پرمیوم بالاتری داشته باشند. از این رو برای اینکه معامله این ارزها جذابیت داشته باشد، باید حمل بالاتری هم داشته باشند. به طور معمولا ارزهای پرطرفدار دارای همبستگی قوی با بازارهای سهام و بازارهای بدهی جهانی هستند.

یکی از راههای در نظر گرفتن این موضوع، تمرکز بر پوزیشنهای آتی فارکسی است که در برابر ریسک بازار محافظت میشوند. برای این منظور، ما بتای پوزیشنهای آتی فارکس را با توجه به سبد ریسک جهانی تخمین میزنیم. این سبد ترکیبی وزنی از سه سبد جهانی دارایی است. سبد آتی شاخص جهانی سهام ترکیبی با وزن ثابت از S&P500 (با وزن ۴۰ درصد)، Nikkei 225 Stock Average (با وزن 10 درصد)، EURO STOXX 50 (با وزن 25 درصد) هنگ سنگ چین (با وزن ۱۵ درصد) و FTSE 100 (با وزن ۱۰ درصد) است. همچنین برای شاخص اعتبار جهانی یک سبد با وزن معکوس از شاخصهای CDX و iTraxx با درجه سرمایه گذاری و بازده بالا برای ایالات متحده و منطقه یورو در نظر میگیریم. سبد ارز جهانی نیز عمدتا بر بازارهای کوچک، ارزهای کالامحور و بازارهای نوظهور (به استثنای کشورهایی که ارز خود را به ارزهای عمده متصل کردهاند) متمرکز است. در ادامه ترکیبی معکوس با نوسانات متشکل از معاملات آتی یک ماهه از جفتهای AUD, INR, KRW, NOK, NZD, PLN, RUB, SEK, TRY, ZAR در برابر دلار آمریکا و یورو مشاهده میکنیم. نسبتهای پوششی بر اساس «بتای» تاریخی یعنی ضرایب رگرسیون OLS بازده آتی با توجه به بازده سبد ریسک جهانی محاسبه میشوند.

حمل پوششی (hedged carry) عبارت است از؛ مقدار حمل در پوزیشن اصلی فارکس منهای حمل در سبد ریسک جهانی ضرب در نسبت پوششی برآورد شده. همانطور که قبلا گفته شد، حمل در داراییها به عنوان افزایش ارزشی تعریف شده است که در صورت عدم تغییر قیمت باز هم به صاحب دارایی تعلق میگیرد.

در ۲۸ ارز غیر دلاری و غیر یورویی حمل پوششی بسیار کمتر از حمل غیر پوششی بوده است که منعکس کننده آن است که میانگین بتای این ارزها مثبت است. در واقع اگر از حمل واقعی به عنوان مبنایی برای پوشش ریسک استفاده شود، مشاهده میشود که ارزش افزوده نزدیک به صفر خواهد بود (نوارهای آبی روشن در تصویر زیر). هنگامی که پوشش ریسک را در معادله وارد میکنیم، حمل واقعی در برخی ارزهای با بتای بالا از یک سیگنال عمدتا مثبت به یک سیگنال عمدتا منفی تغییر کرده است.

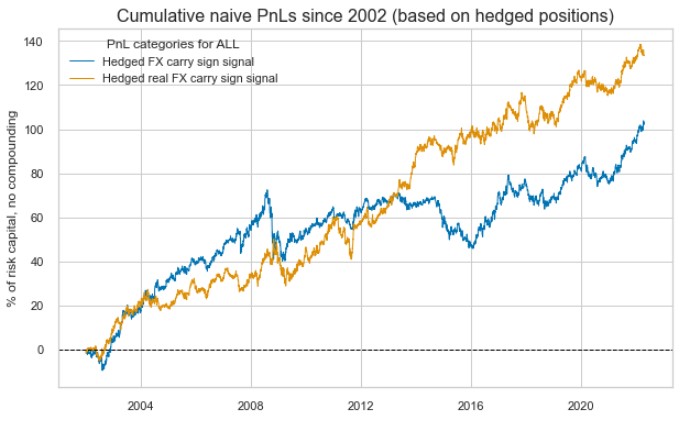

استفاده از حمل پوششی در مقابل حمل بدون پوشش و در نظر گرفتن آن به عنوان سیگنالی برای پوزیشنهای آتی پوششی فارکس، یک تغییر مثبت در نسبت سود به زیان ایجاد کرده است. همبستگی و دقت در حمل پوششی نسبت به حمل غیرپوششی کمتر بوده است، اما دقت متوازن کمی بالاتر بوده است. با این حال، نسبت سود به زیان به طور قابل توجهی بهتر بوده است. نسبت شارپ در استراتژی حمل پوششی، برای حمل اسمی ۰.۵۱ بود (در حمل بدون پوشش ۰.۴۳ بود) و همین نسبت برای حمل واقعی ۰.۶۷ بود (در حمل بدون پوشش ۰.۴۸ بود). علاوهبر این، جهتگیری و افت سرمایههای متناوب در استراتژیهای حمل پوششی بسیار کمتر مشاهده شد. در مورد حمل واقعی دهههای ۲۰۰۰ و ۲۰۱۰ به طور مساوی در افزایش نسبت سود به زیاد کمک کردهاند.

تحلیل استراتژی حمل پوششی نشان میدهد که تعدیل تورم بسیار مهمتر از مقایسه استراتژیهای حمل ساده است. دلیل این است که استراتژیهای پوششی در استراتژی های حمل استاندارد سوگیری طولانی مدت کمتری دارند. این استراتژی ها عمدتا پرمیوم غیر جهتدار را به دست میآورند نه پرمیومهای بتای بازار را و میدانیم که پرمیومهای غیر جهتدار نیازمند دقت بالاتری برای برآورد پرمیوم است. نکته کلیتر این است که اگر دقت سیگنال به شدت افزایش یابد، تاثیر به ظاهر ظریف تورم بسیار محسوس میشود.

حمل افزایش یافته بنیادین (Fundamentally enhanced carry)

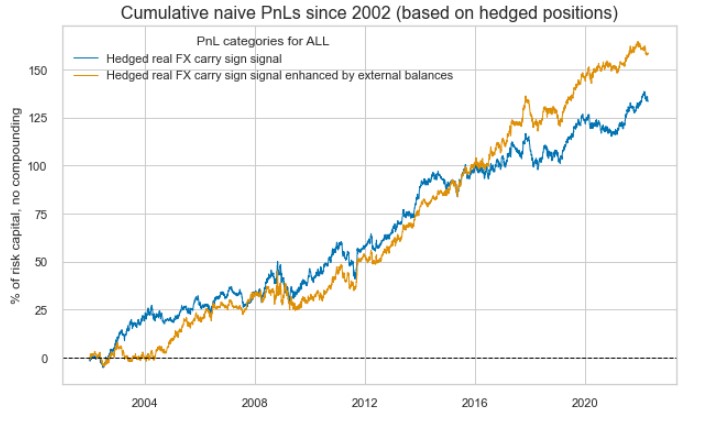

جدای از بتای بازار، شاخصهای قابل قبول و مستقل دیگری از پرمیوم ریسک وجود دارد. به عنوان مثال، مناطق ارزی که کسریهای خارجی بزرگی دارند، موقعیتهای سرمایهگذاری بین المللی بسیار منفی دارند، یا عملکرد اقتصادی ضعیفی دارند، ریسک کاهش ناگهانی ارزش ارز در آنها بالا است.

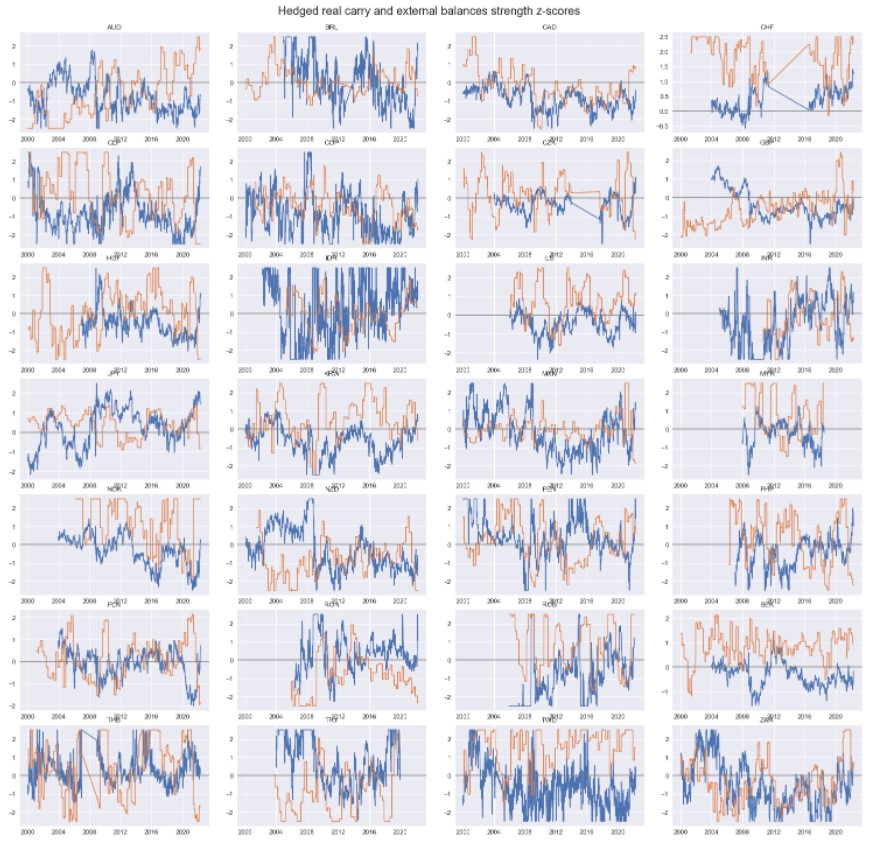

هیچ استاندارد قابل قبولی برای ادغام چنین عوامل بنیادینی در استراتژیهای حمل وجود ندارد. با این حال، یک رویکرد ساده و مفید میتواند هر دو شاخص را با یکدیگر ترکیب کند. ما در اینجا یک حمل افزایش یافته را بر اساس الف) یک امتیاز هدفمند حجمی یا حمل پوششی واقعی و ب) یک معیار ترکیبی از ترازهای خارجی محاسبه کردهایم. اطلاعات در اینجا از پایگاه داده JPMaQS اخذ شده است. امتیازی که در اینجا محاسبه شده است، نشان دهنده نیمی از نسبتهای خارجی و تغییرات اخیر (یک سال) در چنین ترازهایی است.

نمودار زیر، امتیاز z-score برای حمل واقعی پوششی و قدرت تراز خارجی را مقایسه میکند و نشان میدهد که آنها به طور متوسط همبسته نیستند و نوسانات امتیاز بنیادین بسیار تدریجیتر است.

این افزایش ساده نمونهای از تاثیر مفید برای در نظر گرفتن اطلاعات کمی و بنیادین فراتر از تعدیل تورم است. اگرچه در این استراتژی نسبتهای همبستگی و دقت افزایش نمییابد، نسبت سود به زیان از نظر بازده تعدیل شده با ریسک و استحکام آن نسبت به نوسانات بازار جهانی سهام بهبود پیدا میکند. در اینجا سادهترین استراتژی یعنی حمل پوششی افزایش نسبت شارپ ۲۰ ساله ۰.۷۸ را تولید میکند و در حالی که بدون افزایش این نسبت ۰.۶۷ بود. همچنین استحکام در برابر رکودهای بازار بیشتر بوده که یعنی تولید سود نسبتا یکنواخت است.

توجه به این نکته مهم است که پیشرفت اساسی فوق تنها از یک معیار استفاده نمیکند، بلکه معیار تراز خارجی در برگیرنده دستهای از اطلاعات کمی و بنیادین است.

پیوستها:

z-score: در آمار، نمره استاندارد مضربی از انحراف معیار است که مقدار آن نشان میدهد یک نمره خام (یعنی مقدار مشاهده شده یا یک نقطه از داده) چقدر بالاتر یا کمتر از میانگین مقدار مشاهده یا اندازهگیری شده است. نمرات خام بالاتر از میانگین دارای نمره استاندارد مثبت و نمرات زیر میانگین دارای نمره استاندارد منفی هستند.

نمره استاندارد: با کسر میانگین جمعیت از یک نمره خام فردی و سپس تقسیم آن بر انحراف معیار جمعیت محاسبه میشود. این فرایند تبدیل نمره خام به یک نمره استاندارد، نرمال سازی نامیده میشود (اگرچه نمره استاندارد تنها راه نرمال سازی نیست).

نسبت شارپ: نسبت شارپ یا شاخص شارپ در امور مالی، از معیارهای آماری و نسبتهای مالی است که جهت محاسبه نسبت بازده اصلاح شده با ریسک، مورد استفاده قرار میگیرد. جهت اندازهگیری این معیار، نرخ بهره بدون ریسک در یک سال را از بازده سالانه یک سهم کسر کرده، سپس حاصل را بر انحراف معیار بازده آن سهم در دوره بررسی تقسیم مینمایند. نسبت شارپ نشان دهنده بازده سرمایهگذاری یک سهم با ریسک بالا میباشد. بالا بودن میزان این معیار نمایانگر بازده بدست آمده، با تقبل ریسک کمتر است و نسبت شارپ منفی نشان میدهد که سرمایهگذاری در اوراق بدون ریسک (نرخ بهره بدون ریسک) توجیه پذیرتر میباشد. نام این نسبت از ویلیام شارپ گرفته شده است.

همبستگی: همبستگی یا Correlation یک رابطه آماری بین دو متغیر تصادفی یا دو دسته داده است که لزوما به معنای ارتباط علی و معلولی آنها نیست. همبستگی روابط متغیرها را به صورت دوبهدو و جدا از تاثیر همزمان سایر متغیرها بررسی میکند. عمدهترین روشهای شناخته شده در این زمینه توسط پیرسون (برای دادههای نرمال) و اسپیرمن (برای دادههای غیرنرمال) ارائه شده است. همبستگی برای بررسی نوع و میزان رابطه متغیرها استفاده میشود. در حالیکه رگرسیون پیشبینی روند آینده یک متغیر ملاک (وابسته) بر اساس یک مجموعه روابط بین متغیر ملاک با یک چند متغیر پیشبین (مستقل) است که در گذشته ثبت و ضبط شده است.

دقت: دقت یا Accuracy معیاری است که نشان میدهد یک مجموعه اندازهگیری شده چقدر به مقدار واقعی خود نزدیک یا از آن دور است. به عبارت دیگر، دقت توصیفی از خطاهای تصادفی و معیاری برای تغییرپذیری آمار است.

دقت متوازن: دقت متوازن یا Balanced accuracy معیاری است که با آن میتوان خطای یادگیری ماشینی را اندازهگیری کرد. هرچه دقت متوازن بالاتر باشد، قدرت پیشبینی مدل با استفاده از دادههای ارائه شده بالاتر خواهد بود.

")

")

")

")

")

")

")

")

")

")

")

")

-min")