در دنیای معاملات و سرمایهگذاری، احتمال و تصادف همواره نقش تعیینکنندهای ایفا میکنند. بسیاری از معاملهگران تصور میکنند که با استفاده از تحلیلهای دقیق و استراتژیهای گوناگون میتوانند نتایج قطعی و پیشبینیپذیر را بدست آورند، اما حقیقت آن است که در بسیاری از موارد، موفقیت و شکست در معاملات به مفاهیم پیچیدهتری همچون احتمال و مدیریت ریسک مرتبط است. در واقع، پذیرش عدم قطعیت و درک عمیق از اصول احتمالات میتواند تفاوت میان یک معاملهگر موفق و یک سرمایهگذار مبتلا به اشتباهات رایج را ایجاد کند.

این مقاله به بررسی پیچیدگیهای استفاده از احتمال در دنیای معاملات میپردازد و بر اهمیت درک دقیق از مفاهیم احتمالات و مدیریت ریسک تأکید دارد. از آنجا که بسیاری از تصمیمات اشتباه در دنیای معاملات ناشی از سوءتفاهمات در خصوص احتمالات و تأثیرات روانشناسی بر رفتارهای معاملهگران است، آگاهی از مفاهیم نظیر مغالطه قمارباز، تئوری چشمانداز، و امید ریاضی میتواند به عنوان ابزارهایی مؤثر در انتخاب استراتژیهای معاملاتی با شانس موفقیت بالاتر عمل کند.

احتمالات: اساس تصمیمگیری در معاملات

احتمال، یکی از پایههای اساسی ریاضیات و تصمیمگیری است که در دنیای معاملات، به ویژه در بازارهای مالی مانند فارکس، نقشی کلیدی ایفا میکند. مفهوم احتمال به معاملهگران کمک میکند تا به جای تمرکز صرف بر پیشبینی آینده، رویکردی مبتنی بر مدیریت عدم قطعیت داشته باشند. معاملات فارکس، مانند بسیاری از فعالیتهای دیگر، محیطی پویا و غیرقابل پیشبینی دارد که در آن عوامل متعددی بر نتایج تأثیر میگذارند. از این رو، شناخت و استفاده صحیح از احتمالات میتواند تفاوتی شگرف در نتایج ایجاد کند.

به طور خلاصه، احتمال به معنای اندازهگیری شانس وقوع یک رویداد خاص است. در بازارهای مالی، این مفهوم برای تحلیل رفتار قیمتها، ارزیابی ریسک و انتخاب استراتژیهای معاملاتی استفاده میشود. برداشت انسانی از احتمال اغلب با واقعیت ریاضی آن متفاوت است. برای مثال:

| احتمال | برداشت انسانی |

|---|---|

| 0% – 30% | اتفاق نمیافتد |

| 30% – 70% | شاید اتفاق بیفتد |

| 70% – 100% | اتفاق میافتد |

این جدول نشان میدهد که انسانها درک شهودی نادقیقی از احتمال دارند و اغلب احتمالهای کم را نادیده میگیرند یا احتمالهای زیاد را بیش از حد قطعی تلقی میکنند. این نوع خطا در قضاوت، میتواند معاملهگران را به سمت تصمیمگیریهای اشتباه سوق دهد.

نقش احتمال در کاهش عدم قطعیت

یکی از ویژگیهای اصلی بازارهای مالی، عدم قطعیت است. هیچ معاملهگری نمیتواند به طور قطع پیشبینی کند که قیمتها در آینده چگونه حرکت خواهند کرد. در چنین شرایطی، احتمال به عنوان ابزاری برای کاهش این عدم قطعیت عمل میکند. به جای تلاش برای پیشبینی دقیق آینده، معاملهگران میتوانند با تمرکز بر احتمال موفقیت هر معامله، تصمیماتی واقعبینانهتر بگیرند. این رویکرد به آنها کمک میکند تا به جای دنبال کردن سیستمهای بیعیب (که عملاً وجود ندارند)، به دنبال ایجاد استراتژیهایی باشند که در بلندمدت سودده باشند.

فرض کنید یک معاملهگر در حال بررسی دو فرصت معاملاتی است:

- معاملهای با احتمال 70 درصد موفقیت و سود 50 دلار.

- معاملهای با احتمال 30 درصد موفقیت و سود 150 دلار.

در نگاه اول، معامله اول به نظر بهتر میرسد، اما بررسی دقیقتر نشان میدهد که بازده مورد انتظار یا همان امید ریاضی (Expected Value) هر دو معامله برابر است:

بازده مورد انتظار معامله اول: 35 = 0.7 × 50

بازده مورد انتظار معامله دوم: 45 = 0.3 × 150

این مثال نشان میدهد که حتی یک معامله با احتمال کمتر، در صورت داشتن بازده بالقوه بالاتر، میتواند انتخاب بهتری باشد. این نوع تحلیل به معاملهگران کمک میکند تا از قضاوتهای احساسی فاصله بگیرند و تصمیماتی بر اساس دادههای واقعی بگیرند.

چگونه از احتمال در معاملات استفاده کنیم؟

برای استفاده بهینه از احتمال در معاملات، معاملهگران باید:

- تحلیل دادههای تاریخی: بررسی روندهای گذشته میتواند شانس موفقیت یک استراتژی را مشخص کند.

- تمرکز بر مدیریت ریسک: استفاده از ابزارهایی مانند حد ضرر و نسبت ریسک به ریوارد میتواند ضررها را محدود کرده و سودها را به حداکثر برساند.

- پذیرش عدم قطعیت: معاملهگران باید بپذیرند که هیچ قطعیتی در بازار وجود ندارد و تمام تصمیمات بر اساس احتمالات اتخاذ میشوند.

در نهایت، احتمال به عنوان ابزاری برای مدیریت ریسک و بهبود تصمیمگیری عمل میکند و معاملهگران حرفهای از آن برای بهینهسازی استراتژیهای خود استفاده میکنند. این درک، پایهای برای حرکت به سمت موفقیت پایدار در دنیای معاملات است.

امید ریاضی: معیاری برای ارزیابی سودآوری سیستمهای معاملاتی

در دنیای معاملات، یکی از اصلیترین اهداف معاملهگران، یافتن سیستم معاملاتیای است که در بلندمدت سودآوری داشته باشد. امید ریاضی (Expected Value یا EV) بهعنوان معیاری کلیدی برای ارزیابی سودآوری یک سیستم معاملاتی، ابزار بسیار مفیدی در این مسیر محسوب میشود. این مفهوم که از ریاضیات و آمار استخراج شده است، به معاملهگران کمک میکند تا میزان سودآوری سیستم معاملاتی خود را بر اساس احتمال موفقیت و ضرر تخمین بزنند.

تعریف امید ریاضی

امید ریاضی، میانگین وزنی نتایج یک معامله یا سیستم معاملاتی است که بر اساس احتمال وقوع هر نتیجه محاسبه میشود.

فرمول آن به شکل زیر تعریف میشود:

EV = P × W – L × (P – 1)

- P: احتمال موفقیت معاملات (Winning Probability)

- W: میانگین سود در معاملات موفق (Average Win)

- 1−P: احتمال شکست معاملات (Losing Probability)

- L: میانگین ضرر در معاملات ناموفق (Average Loss)

این فرمول نشان میدهد که سودآوری یک سیستم معاملاتی به تعادل میان احتمال موفقیت، میزان سود در معاملات موفق و میزان ضرر در معاملات ناموفق بستگی دارد.

به عنوان مثال، فرض کنید یک سیستم معاملاتی دارید که:

- احتمال موفقیت (P) = 60٪

- میانگین سود (W) = 100 دلار

- میانگین ضرر (L) = 50 دلار

با جایگذاری این مقادیر در فرمول:

40 = (0.5×0.4) -(100×EV= (0.6

این عدد نشان میدهد که در هر معامله، بهطور متوسط 40 دلار سود خواهید داشت. این امید ریاضی مثبت نشاندهنده سودآوری سیستم معاملاتی در بلندمدت است.

نقش امید ریاضی در استراتژیهای معاملاتی

امید ریاضی به معاملهگران کمک میکند تا سیستم معاملاتی خود را به شکل منطقی ارزیابی کنند و تصمیمات خود را بر اساس دادههای واقعی اتخاذ کنند. استفاده از این معیار میتواند مزایای زیر را به همراه داشته باشد:

- ارزیابی سودآوری سیستم معاملاتی: اگر امید ریاضی سیستم شما مثبت باشد، نشان میدهد که این سیستم در بلندمدت سودآور است.

- مقایسه استراتژیها: معاملهگران میتوانند امید ریاضی استراتژیهای مختلف را مقایسه کرده و بهترین گزینه را انتخاب کنند.

- مدیریت ریسک بهتر: درک امید ریاضی به شما کمک میکند تا میزان ریسک هر معامله را بهتر ارزیابی کنید و از زیانهای بزرگ اجتناب کنید.

چرا آزمایش دادههای تاریخی (بکتست) ضروری است؟

یکی از مهمترین مراحل در استفاده از امید ریاضی، آزمایش دادههای تاریخی یا بکتست است. این فرایند شامل بررسی عملکرد سیستم معاملاتی در دادههای گذشته بازار است تا میزان دقت و سودآوری آن در شرایط واقعی مشخص شود. بدون این مرحله، محاسبات امید ریاضی صرفاً بر اساس فرضیات است و ممکن است منجر به تصمیمات نادرست شود.

مزایای آزمایش دادههای تاریخی عبارتاند از:

- تأیید سودآوری سیستم معاملاتی: با بررسی عملکرد گذشته، میتوانید سودآوری سیستم را در شرایط مختلف بازار بسنجید.

- شناسایی نقاط ضعف: اگر سیستم شما در برخی شرایط عملکرد ضعیفی دارد، میتوانید این نقاط ضعف را بهبود دهید.

- افزایش اعتماد به سیستم: با مشاهده نتایج مثبت در گذشته، اعتماد بیشتری به اجرای سیستم در آینده خواهید داشت.

محدودیتهای امید ریاضی

اگرچه امید ریاضی ابزار قدرتمندی است، اما محدودیتهایی نیز دارد که باید به آنها توجه شود:

- پیشبینی قطعی نیست: امید ریاضی فقط یک معیار آماری است و نتایج آینده را بهطور قطعی پیشبینی نمیکند.

- نیاز به دادههای دقیق: محاسبات امید ریاضی به دادههای دقیق و کامل نیاز دارد. هرگونه خطا در تخمین P، W یا L میتواند نتیجه را نادرست کند.

- عدم در نظر گرفتن تغییرات بازار: بازارها پویا هستند و ممکن است استراتژیای که در گذشته سودآور بوده است، در آینده عملکرد ضعیفی داشته باشد.

چگونه از امید ریاضی برای بهبود معاملات استفاده کنیم؟

برای استفاده از امید ریاضی بهعنوان یک معیار کلیدی در معاملات، مراحل زیر را دنبال کنید:

- دادههای تاریخی جمعآوری کنید: اطلاعاتی درباره درصد موفقیت معاملات، میانگین سود و میانگین ضرر را گردآوری کنید.

- فرمول امید ریاضی را محاسبه کنید: از فرمول بالا برای ارزیابی سودآوری سیستم معاملاتی استفاده کنید.

- آزمایش و بهینهسازی کنید: سیستم خود را در شرایط مختلف بازار آزمایش کنید و تنظیمات لازم را انجام دهید.

- به مدیریت ریسک پایبند باشید: حتی اگر امید ریاضی مثبت باشد، مدیریت ریسک همچنان ضروری است. حجم معاملات را بهگونهای تنظیم کنید که زیانهای احتمالی قابل کنترل باشند.

بنابراین، امید ریاضی یکی از مهمترین معیارها برای ارزیابی سودآوری سیستمهای معاملاتی است. این مفهوم به معاملهگران کمک میکند تا به جای اتکا به احساسات یا پیشبینیهای غیرمنطقی، تصمیمات خود را بر اساس دادهها و احتمالات اتخاذ کنند. هرچند امید ریاضی بهتنهایی کافی نیست، اما در کنار مدیریت ریسک و بکتست، میتواند پایهای برای موفقیت بلندمدت در بازارهای مالی فراهم کند. معاملهگران حرفهای با استفاده از این ابزار، نهتنها سودآوری معاملات خود را افزایش میدهند، بلکه اعتماد بیشتری به سیستم معاملاتی خود پیدا میکنند.

نقص شهود و تأثیرات روانشناختی در قضاوت احتمالات

تصمیمگیری انسانها، بهویژه در شرایطی که با ریسک و عدم قطعیت همراه است، تحت تأثیر عوامل روانشناختی قرار میگیرد. این موضوع بهطور خاص در بازارهای مالی نمود پیدا میکند، جایی که معاملهگران با انتخابهای پیچیده و پُرریسک روبهرو هستند. در چنین شرایطی، شهود انسانی میتواند منجر به قضاوتهای نادرست شود و پیامدهای نامطلوبی را به همراه داشته باشد.

نظریه چشمانداز: چگونه سود و زیانها تصمیمات ما را تغییر میدهند؟

یکی از برجستهترین نظریهها در این زمینه، نظریه چشمانداز (Prospect Theory) است که توسط دنیل کانمن و آموس تورسکی مطرح شده است. این نظریه نشان میدهد که انسانها به طور طبیعی تمایل دارند احتمالات را به شکل اشتباه ادراک کنند و به جای قضاوت منطقی، تصمیماتی احساسی اتخاذ کنند.

برای درک بهتر این موضوع، به مثال زیر توجه کنید:

تصور کنید باید یکی از دو حالت زیر را انتخاب کنید:

- برنده شدن 100 دلار با احتمال 75٪ و صفر دلار با احتمال 25٪.

- سود قطعی 70 دلار.

در یک تصمیم منطقی، فرد باید گزینهای را انتخاب کند که بیشترین بازده مورد انتظار (امید ریاضی) را داشته باشد. برای هر گزینه:

بازده مورد انتظار گزینه اول: 75 = (0.75×100)+ (0.25×0)

بازده مورد انتظار گزینه دوم: 70

با وجود اینکه گزینه اول بازده مورد انتظار بیشتری دارد، اکثر افراد گزینه دوم (سود قطعی 70 دلار) را انتخاب میکنند. دلیل این انتخاب، گریز از عدم قطعیت و تمایل به امنیت روانی است.

حالا حالت دیگری را در نظر بگیرید:

- از دست دادن 100 دلار با احتمال 75٪ و از دست ندادن هیچ پولی با احتمال 25٪.

- ضرر قطعی 70 دلار.

در این حالت، اکثر افراد گزینه اول (ریسک از دست دادن 100 دلار) را انتخاب میکنند، حتی اگر امید ریاضی ضرر گزینه دوم کمتر باشد. این رفتار نشاندهنده تمایل انسانها به گریز از زیان قطعی و پذیرش ریسک بالاتر در مواجهه با ضرر است.

خطاهای رایج در قضاوت احتمالات

نظریه چشمانداز نشان میدهد که انسانها درک نادرستی از احتمال سود و زیان دارند. این خطاها عبارتاند از:

- بزرگنمایی سود نکردن: وقتی احتمال سود کمتر از حد انتظار است، انسانها تمایل دارند این احتمال را بیش از حد مهم جلوه دهند. این رفتار منجر به تصمیمگیریهای محافظهکارانه میشود.

- کاهش زیان قطعی: انسانها تمایل دارند زیان قطعی را نپذیرند و به جای آن ریسک بیشتری را قبول کنند، حتی اگر در بلندمدت زیان بیشتری به همراه داشته باشد.

تأثیرات روانشناختی: ضررها بیشتر از سودها دردناک هستند

از نظر روانشناسی، تأثیر زیان بر احساسات انسانها دو برابر تأثیر سود است. این به این معناست که از دست دادن 100 دلار بسیار دردناکتر از لذت به دست آوردن همان مبلغ است. این مسئله باعث میشود معاملهگران در برابر ضررها بیش از حد ریسکپذیر شوند و در شرایط سودآور بیش از حد محتاط باشند.

در نتیجه:

- احتمالاً حد سود خود را زودتر تعیین میکنند و سود بالقوه را کاهش میدهند.

- در مقابل، حد ضرر خود را جابهجا کرده یا بهکلی نادیده میگیرند، که منجر به افزایش ضرر میشود.

چگونه میتوان این خطاها را اصلاح کرد؟

برای مقابله با این گرایشهای روانشناختی، معاملهگران میتوانند:

- استفاده از سیستمهای معاملاتی منطقی: داشتن یک سیستم معاملاتی مشخص که بر اساس دادهها و تحلیلها باشد، میتواند تصمیمگیری احساسی را کاهش دهد.

- آگاهی از تعصبات روانی: آگاهی از وجود این گرایشها و بررسی تصمیمات گذشته به معاملهگران کمک میکند تا خطاهای خود را اصلاح کنند.

- رعایت مدیریت ریسک: استفاده از ابزارهایی مانند حد ضرر و نسبت ریسک به ریوارد، تأثیر احساسات را بر تصمیمات کاهش میدهد.

درک نظریه چشمانداز و شناخت خطاهای رایج در قضاوت احتمالات، اولین گام برای بهبود تصمیمگیری در معاملات است. معاملهگران حرفهای تلاش میکنند تا با پذیرش تأثیرات روانشناختی و ایجاد استراتژیهای منطقی، عملکرد خود را در شرایط پیچیده بازار بهبود بخشند. در نهایت، موفقیت در بازارهای مالی به توانایی معاملهگر در کنترل احساسات و تصمیمگیری بر اساس احتمالات واقعی بستگی دارد.

اهمیت تفکر مبتنی بر احتمالات در مدیریت ریسک

معاملات در بازارهای مالی، بهویژه در محیطی همچون فارکس، همواره با عدم قطعیت همراه است. این عدم قطعیت، معاملهگران را در برابر وسوسههای احساسی آسیبپذیر میکند. تفکر مبتنی بر احتمالات یکی از مؤثرترین ابزارهایی است که میتواند به معاملهگران کمک کند تا از دام تصمیمگیریهای احساسی رهایی یابند و با اتخاذ رویکردی منطقی، مدیریت ریسک خود را بهبود بخشند.

مدیریت ریسک: ابزار کلیدی برای مقابله با عدم قطعیت

مدیریت ریسک در معاملات، به معنای برنامهریزی برای کاهش زیانهای بالقوه و به حداکثر رساندن سود است. این مفهوم در کنار تفکر مبتنی بر احتمالات میتواند به معاملهگران کمک کند تا با اطمینان بیشتری به معاملات خود وارد شوند. یکی از مهمترین عناصر مدیریت ریسک، پذیرش این واقعیت است که هیچ معاملهای قطعیت ندارد و تمامی معاملات بر پایه احتمالات شکل میگیرند.

به عنوان مثال، یک معاملهگر ممکن است استراتژیای را طراحی کند که در 60٪ موارد سودآور باشد. با این حال، این بدان معنا نیست که تمامی معاملات او موفق خواهند بود. درک این عدم قطعیت و پذیرش نتایج احتمالی، پایه و اساس مدیریت ریسک است.

وسوسههای احساسی: دشمن تصمیمگیری منطقی

بسیاری از معاملهگران، تحت تأثیر احساسات، به دامهایی همچون افزایش حجم معامله، جابهجا کردن حد ضرر، یا ورود به معاملاتی بدون تحلیل دقیق میافتند. این رفتارها معمولاً ناشی از تفکر قطعی و نادیده گرفتن احتمالات هستند. برخی از این وسوسههای احساسی عبارتاند از:

- ترس از دست دادن (Fear of Missing Out – FOMO): ورود به معاملهای که شانس موفقیت آن پایین است، فقط به دلیل ترس از از دست دادن فرصت.

- تمایل به جبران زیان: افزایش حجم معامله پس از یک ضرر، به امید جبران سریع.

- نادیده گرفتن حد ضرر: حذف یا جابهجا کردن حد ضرر به دلیل امیدواری غیرمنطقی به برگشت قیمت.

چگونه تفکر مبتنی بر احتمالات در مدیریت ریسک به کمک ما میآید؟

تفکر مبتنی بر احتمالات به معاملهگران کمک میکند تا به جای تمرکز بر نتایج کوتاهمدت، بر عملکرد بلندمدت خود متمرکز شوند. این رویکرد، شامل مراحل زیر است:

- ارزیابی احتمال موفقیت و زیان: قبل از ورود به هر معامله، احتمال سود و زیان را بر اساس دادههای گذشته و شرایط بازار محاسبه کنید. این ارزیابی باید واقعبینانه و بدون تعصب باشد.

- تعیین نسبت ریسک به ریوارد (Risk-to-Reward): این نسبت نشاندهنده میزان ریسک به ازای هر واحد سود است. به عنوان مثال، اگر برای هر 1 دلار ریسک، انتظار 2 دلار سود داشته باشید، نسبت ریسک به ریوارد شما 1:2 است. استفاده از این ابزار به معاملهگران کمک میکند تا معاملاتی با بازده مورد انتظار مثبت انجام دهند.

- تعریف حد ضرر و حد سود: تعیین نقاط مشخص برای خروج از معامله در صورت زیان یا سود، بخش جداییناپذیر از مدیریت ریسک است. این کار احتمال اتخاذ تصمیمات احساسی را کاهش میدهد.

✔️ بیشتر بخوانید: محاسبه نسبت ریسک به ریوارد در معاملات چگونه انجام میشود؟

برای روشنتر شدن موضوع فرض کنید یک معاملهگر در حال بررسی یک فرصت معاملاتی است:

- احتمال موفقیت معامله: 50٪

- سود بالقوه (ریوارد): 100 دلار

- زیان بالقوه (ریسک): 50 دلار

امید ریاضی: 25 = (0.5×100) + (0.5×50-)

امید ریاضی مثبت (25+ دلار) نشان میدهد که این معامله در بلندمدت سودآور خواهد بود. معاملهگر با آگاهی از این احتمال و رعایت مدیریت ریسک، میتواند تصمیم منطقیتری بگیرد.

ابزارهای تکمیلی برای مدیریت ریسک

برای پیادهسازی تفکر مبتنی بر احتمالات و بهبود مدیریت ریسک، ابزارهای زیر میتوانند مفید باشند:

- حجم معامله: تنظیم حجم معاملات به گونهای که زیان بالقوه از درصد مشخصی از سرمایه کلی فراتر نرود (مثلاً 2٪).

- پراکندگی سرمایه: توزیع سرمایه میان معاملات مختلف به منظور کاهش تأثیر یک زیان بزرگ.

- تحلیل دادههای تاریخی: بررسی عملکرد گذشته استراتژیهای معاملاتی برای اطمینان از سازگاری آنها با شرایط بازار.

تفکر مبتنی بر احتمالات، به معاملهگران کمک میکند تا با درک صحیح از ریسک و پاداش، تصمیمات منطقیتر و مؤثرتری بگیرند. در کنار آن، استفاده از مدیریت ریسک به عنوان ابزاری ضروری، نهتنها ضررهای احتمالی را محدود میکند، بلکه سودآوری معاملات را در بلندمدت تضمین میکند. معاملهگران حرفهای با پذیرش این واقعیت که هیچ تضمینی برای موفقیت وجود ندارد، بر بهبود استراتژیهای خود تمرکز کرده و مسیر موفقیت را هموار میکنند.

مغالطه قمارباز: خطای رایج معاملهگران

مغالطه قمارباز (Gambler’s Fallacy) یکی از اشتباهات رایج در درک احتمالات است که در آن افراد به اشتباه باور دارند که رخدادهای گذشته میتوانند بر نتایج آینده در یک رویداد مستقل تأثیر بگذارند. این خطا، بهویژه در بازارهای مالی و معاملات، میتواند منجر به تصمیمگیریهای نادرست و زیانآور شود.

مفهوم مغالطه قمارباز

مغالطه قمارباز به این باور اشاره دارد که اگر یک رویداد در یک بازه زمانی مشخص بیشتر از حد معمول رخ دهد، احتمال رخداد مخالف آن در آینده افزایش مییابد.

برای مثال، تصور کنید که یک سکه ۵ بار پشت سر هم “شیر” میآید. بسیاری از افراد به اشتباه فکر میکنند که احتمال آمدن “خط” در پرتاب بعدی بیشتر است، در حالی که واقعیت این است که احتمال شیر یا خط آمدن همچنان برابر با ۵۰٪ است، زیرا هر پرتاب مستقل از پرتابهای قبلی است.

مغالطه قمارباز در معاملات

در دنیای معاملات، این مغالطه به شکلهای مختلفی ظاهر میشود. برای مثال، یک معاملهگر ممکن است پس از چندین معامله موفق یا ناموفق، انتظار داشته باشد که معامله بعدی به طور طبیعی نتیجه متفاوتی داشته باشد:

- پس از معاملات سودده متوالی: معاملهگر ممکن است انتظار داشته باشد که یک زیان در پیش باشد و از ادامه معاملات خودداری کند، حتی اگر شرایط بازار همچنان مطلوب باشد.

- پس از معاملات زیانده متوالی: معاملهگر ممکن است به اشتباه باور کند که معامله بعدی حتماً سودده خواهد بود و وارد معاملهای با ریسک بالا شود.

این نوع تفکر میتواند باعث شود معاملهگران از استراتژیهای معاملاتی خود فاصله بگیرند و تصمیماتی احساسی بگیرند. به عنوان مثال:

تصور کنید یک معاملهگر در حال بررسی تغییرات قیمت در یک جفتارز است و متوجه میشود که قیمت در ۵ کندل متوالی کاهش یافته است. او به اشتباه باور میکند که کندل بعدی حتماً صعودی خواهد بود، زیرا “قیمت نمیتواند همیشه کاهش یابد.” این تفکر بر اساس مغالطه قمارباز است، زیرا هر کندل مستقل از کندلهای قبلی است و هیچ تضمینی برای صعود یا نزول وجود ندارد و احتمال این رخداد به هیچ وجه تحت تأثیر معاملات قبلی قرار نمیگیرد.

چرا این مغالطه خطرناک است؟

مغالطه قمارباز میتواند معاملهگران را به دام تصمیمگیریهای غیرمنطقی و احساسی بیندازد. این خطا میتواند باعث شود که معاملهگران:

- ریسک را بطور قابل توجهی افزایش دهند: با این تصور که “نوبت به سوددهی رسیده است”، حجم معاملات را افزایش دهند.

- از فرصتهای خوب چشمپوشی کنند: با این تصور که “نوبت زیان رسیده است”، از معاملات سودده اجتناب کنند.

- استراتژیهای معاملاتی خود را رها کنند: به دلیل انتظارات نادرست از چرخههای سود و زیان، به برنامه معاملاتی خود پایبند نمانند.

چگونه از مغالطه قمارباز اجتناب کنیم؟

برای اجتناب از این خطای ذهنی، معاملهگران باید:

- درک درست از احتمالات داشته باشند: درک کنید که نتایج هر معامله مستقل از معاملات قبلی است. حتی اگر ۱۰ معامله زیانده پشت سر هم داشته باشید، این موضوع احتمال موفقیت معامله بعدی را تغییر نمیدهد.

- به سیستم معاملاتی خود پایبند باشید: اعتماد به دادههای تاریخی و استراتژیهای تستشده از تصمیمگیریهای احساسی جلوگیری میکند. به جای پیشبینی نتایج، بر اجرای دقیق استراتژی خود تمرکز کنید.

- مدیریت ریسک را جدی بگیرید: فارغ از نتایج قبلی، همیشه حجم معاملات خود را متناسب با سرمایه و استراتژیتان تنظیم کنید. از ابزارهایی مانند حد ضرر استفاده کنید تا از زیانهای بزرگ جلوگیری شود.

- احساسات خود را کنترل کنید: معاملهگران باید تلاش کنند احساسات خود را تحت کنترل داشته باشند و از تصمیمگیریهای مبتنی بر شانس یا پیشبینی غیرمنطقی اجتناب کنند.

مغالطه قمارباز یکی از شایعترین خطاهای ذهنی در معاملات است که میتواند منجر به تصمیمات زیانآور شود. درک این که نتایج هر معامله مستقل از معاملات قبلی است و پایبندی به اصول مدیریت ریسک، کلید جلوگیری از این خطا است. معاملهگران حرفهای به جای اتکا به شانس و احساسات، بر دادهها، استراتژیهای آزمودهشده و تفکر منطقی تمرکز میکنند تا در بلندمدت به موفقیت دست یابند.

مدیریت ریسک: ستون اصلی موفقیت در معاملات

در دنیای پرنوسان معاملات، موفقیت به توانایی شما در مدیریت ریسک بستگی دارد، نه صرفاً به میزان سودهای بهدستآمده. مدیریت ریسک به معنای برنامهریزی و اجرای استراتژیهایی است که زیانهای احتمالی را محدود و سودهای بالقوه را بهینه میکند. این مفهوم ستون اصلی موفقیت هر معاملهگر حرفهای است و میتواند مانع از آن شود که زیانهای بزرگ تمام سرمایه شما را از بین ببرد.

اهمیت مدیریت ریسک در معاملات

معاملهگران حرفهای به خوبی میدانند که هیچ استراتژی یا سیستمی وجود ندارد که در همه شرایط موفق باشد. بازارها غیرقابل پیشبینی هستند و حتی بهترین تحلیلها ممکن است به نتایج غیرمنتظرهای منجر شوند. مدیریت ریسک به معاملهگران کمک میکند تا:

- زیانهای احتمالی را کنترل کنند.

- از سرمایه خود محافظت کنند.

- اطمینان حاصل کنند که چند زیان متوالی سرمایه آنها را به خطر نمیاندازد.

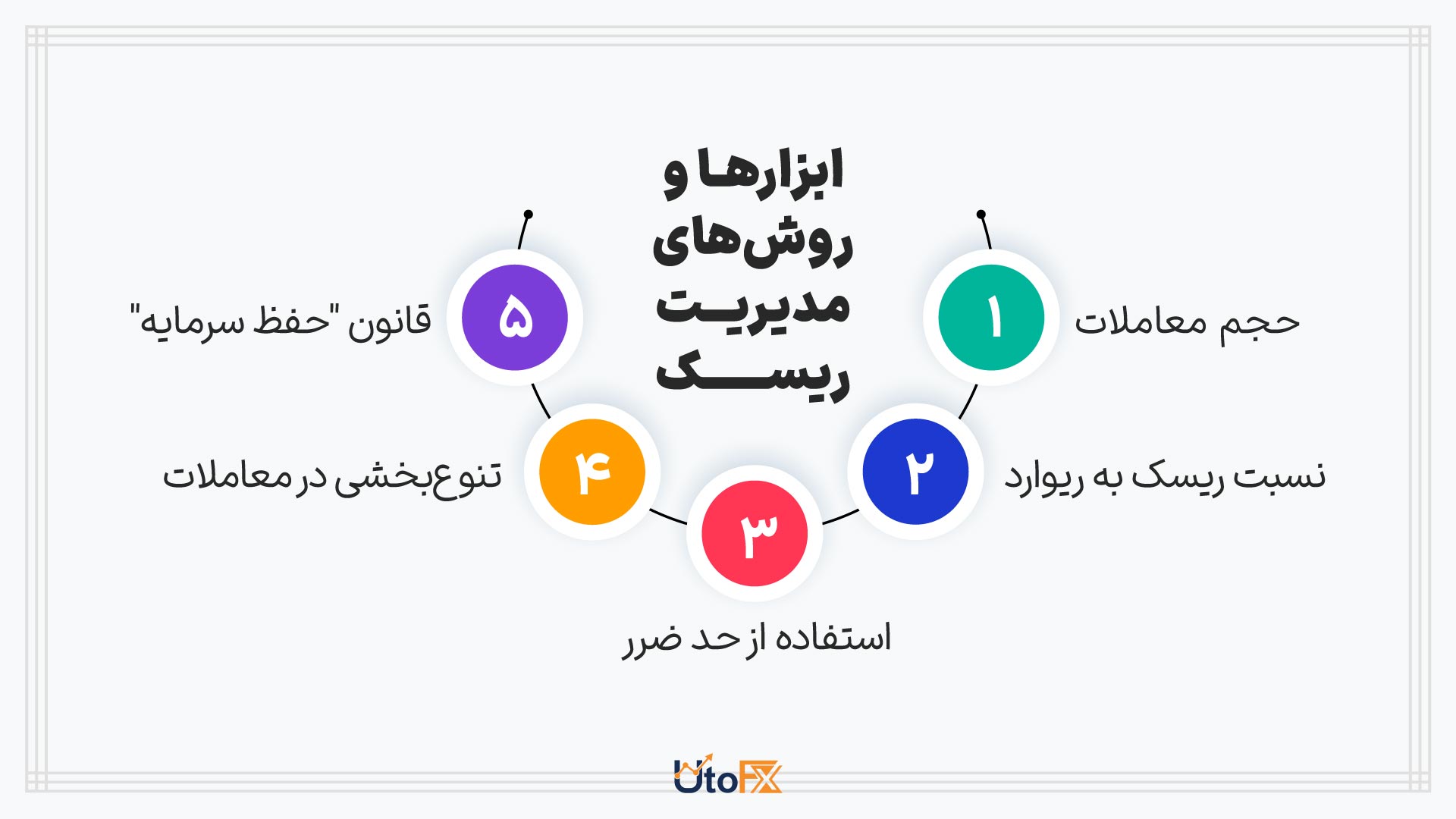

ابزارها و روشهای مدیریت ریسک

مدیریت ریسک شامل ابزارها و روشهای مختلفی است که معاملهگران میتوانند برای کاهش زیانهای احتمالی و افزایش شانس موفقیت از آنها استفاده کنند. در ادامه به مهمترین این ابزارها میپردازیم.

1. حجم معاملات (Position Sizing)

تنظیم حجم معاملات یکی از مهمترین اصول مدیریت ریسک است. حجم معاملات شما باید به گونهای باشد که زیان احتمالی از درصد مشخصی از سرمایه کل شما فراتر نرود. بهطور کلی، بسیاری از معاملهگران حرفهای توصیه میکنند که ریسک هر معامله نباید بیش از 1٪ تا 2٪ از سرمایه کل شما باشد.

مثال:

فرض کنید سرمایه شما 10,000 دلار است و میخواهید در یک معامله فقط 1٪ از سرمایه خود را ریسک کنید:

- میزان ریسک مجاز: دلار 100 = 0.01 × 10000

- اگر حد ضرر شما برای هر معامله 50 پیپ باشد، حجم معامله شما باید بهگونهای تنظیم شود که زیان 50 پیپ برابر با 100 دلار باشد.

2. نسبت ریسک به ریوارد (Risk-to-Reward Ratio)

نسبت ریسک به ریوارد نشاندهنده میزان ریسکی است که در ازای سود بالقوه یک معامله میپذیرید. این نسبت تعیین میکند که آیا یک معامله ارزش ریسک کردن دارد یا خیر. نسبت مطلوب معمولاً 1:2 یا بیشتر است، به این معنا که سود بالقوه باید حداقل دو برابر ریسک باشد.

فرمول نسبت ریسک به ریوارد:

سود بالقوه (فاصله تا حد سود) / ریسک احتمالی (فاصله تا حد ضرر) = نسبت ریسک به ریوارد

به عنوان مثال فرض کنید یک معامله با شرایط زیر دارید:

- حد ضرر: 50 پیپ

- حد سود: 100 پیپ

2:1 = 100/ 50 = نسبت ریسک به ریوارد

این نسبت نشان میدهد که در صورت موفقیت معامله، سود شما دو برابر زیان احتمالی خواهد بود، که یک نسبت مطلوب است.

3. استفاده از حد ضرر (Stop Loss)

حد ضرر یکی از ابزارهای کلیدی مدیریت ریسک است که زیانهای احتمالی را محدود میکند. حد ضرر، سطح قیمتی مشخصی است که معاملهگر در صورت رسیدن قیمت به آن، معامله را میبندد تا از زیان بیشتر جلوگیری کند.

نکات مهم در استفاده از حد ضرر:

- حد ضرر بر اساس تحلیل: سطح حد ضرر باید بر اساس تحلیل تکنیکال یا نقاط کلیدی بازار (مانند سطوح حمایت و مقاومت) تعیین شود.

- تغییر ندادن حد ضرر: پس از تعیین حد ضرر، از جابهجا کردن آن بر اساس احساسات خودداری کنید.

- محاسبه حد ضرر در حجم معاملات: حجم معاملات باید به گونهای تنظیم شود که زیان در صورت فعال شدن حد ضرر از مقدار مجاز ریسک شما فراتر نرود.

4. تنوعبخشی در معاملات (Diversification)

تنوعبخشی به معنای توزیع سرمایه بین داراییهای مختلف یا استراتژیهای متفاوت است. این روش باعث میشود که زیانهای ناشی از یک معامله یا دارایی خاص، تأثیر زیادی بر سرمایه کلی شما نداشته باشد. به عنوان مثال:

به جای سرمایهگذاری تمام پول خود روی یک جفتارز در فارکس، سرمایه خود را میان چند جفتارز مختلف توزیع کنید.

5. قانون “حفظ سرمایه”

یکی از قوانین طلایی مدیریت ریسک این است که قبل از هر چیز باید سرمایه اولیه خود را حفظ کنید. بدون سرمایه، نمیتوانید به معاملات خود ادامه دهید و شانس جبران زیانهای گذشته را خواهید از دست داد.

اهمیت مدیریت ریسک در بلندمدت

مدیریت ریسک به معاملهگران اجازه میدهد تا در بلندمدت در بازار باقی بمانند و از فرصتهای آینده استفاده کنند. حتی اگر درصد موفقیت یک استراتژی کمتر از 50٪ باشد، با استفاده از نسبت ریسک به ریوارد مناسب و حجم معاملات کنترلشده، میتوان در بلندمدت به سودآوری رسید. به عنوان مثال:

فرض کنید یک استراتژی معاملاتی با شرایط زیر دارید:

- احتمال موفقیت (P): 40٪

- نسبت ریسک به ریوارد: 1:3

- ریسک در هر معامله: 100 دلار

محاسبه امید ریاضی:

60 = (0.6×100) + (300×0.4) =EV

با وجود اینکه احتمال موفقیت تنها 40٪ است، امید ریاضی مثبت است و نشان میدهد که این استراتژی در بلندمدت سودآور خواهد بود.

بنابراین، مدیریت ریسک، ستون اصلی موفقیت در معاملات است و معاملهگران حرفهای به اهمیت آن آگاه هستند. با استفاده از ابزارهایی مانند تنظیم حجم معاملات، تعیین نسبت ریسک به ریوارد، استفاده از حد ضرر و تنوعبخشی، میتوان از زیانهای بزرگ جلوگیری کرد و به سودآوری بلندمدت دست یافت. بازارهای مالی همواره غیرقابل پیشبینی هستند، اما با داشتن رویکردی مبتنی بر مدیریت ریسک، میتوان این عدم قطعیت را به فرصت تبدیل کرد.

✔️ بیشتر بخوانید: مدیریت ریسک چیست؟ انواع ریسک در بازارهای مالی

معاملهگری: هنر استفاده از احتمالات و واقعبینی

معاملهگری در بازارهای مالی، بیش از آنکه یک علم دقیق باشد، هنری است که در آن ترکیبی از دانش، مهارت و واقعبینی مورد نیاز است. این هنر بر پایهی درک صحیح احتمالات و پذیرش عدم قطعیت بنا شده است. موفقترین معاملهگران کسانی هستند که به جای تلاش برای پیشبینی دقیق حرکات بازار، بر ایجاد سیستمهای معاملاتی واقعبینانه تمرکز میکنند و با بهرهگیری از مدیریت ریسک و تفکر مبتنی بر احتمالات، استراتژیهای خود را بهینه میسازند.

پذیرش عدم قطعیت: اولین گام در معاملهگری حرفهای

در بازارهای مالی، هیچ چیزی قطعی نیست. قیمتها تحت تأثیر عوامل متعددی از جمله اخبار اقتصادی، رویدادهای سیاسی و احساسات بازار تغییر میکنند. تلاش برای پیشبینی دقیق این تغییرات اغلب منجر به ناامیدی میشود. معاملهگران حرفهای به جای اینکه به دنبال قطعیت باشند، عدم قطعیت را میپذیرند و تصمیمات خود را بر پایه احتمالات اتخاذ میکنند.

نکته کلیدی:

پذیرش عدم قطعیت به معنای تسلیم شدن در برابر شرایط بازار نیست، بلکه به معنای آمادگی برای هر نتیجه احتمالی است. این ذهنیت، پایه و اساس رویکردی منطقی و علمی در معاملات است.

هنر استفاده از احتمالات در معاملات

درک و استفاده از احتمالات به معاملهگران این امکان را میدهد که تصمیمات خود را با واقعبینی بیشتری اتخاذ کنند. این رویکرد شامل چند مرحله اساسی است:

- ارزیابی شرایط بازار: هر معاملهای باید بر اساس تحلیلهای منطقی و دادههای معتبر انجام شود. استفاده از تحلیل تکنیکال، تحلیل فاندامنتال یا ترکیبی از این دو میتواند به شما کمک کند تا احتمال موفقیت یک معامله را ارزیابی کنید.

- تمرکز بر نتایج بلندمدت: درک احتمالات به شما کمک میکند تا بر عملکرد بلندمدت سیستم معاملاتی خود تمرکز کنید، نه بر نتایج کوتاهمدت. حتی اگر برخی معاملات زیانده باشند، یک سیستم معاملاتی با امید ریاضی مثبت در بلندمدت سودآور خواهد بود.

- کنترل احساسات: استفاده از احتمالات باعث میشود که معاملهگران از تصمیمگیریهای احساسی پرهیز کنند. به جای اینکه تحت تأثیر ترس یا طمع قرار بگیرند، تصمیمات خود را بر اساس دادههای واقعی اتخاذ میکنند.

ایجاد یک سیستم معاملاتی واقعبینانه

یک سیستم معاملاتی موفق، سیستمی است که نهتنها بر پایه احتمالات طراحی شده باشد، بلکه قابلیت انطباق با شرایط مختلف بازار را نیز داشته باشد. برای ایجاد چنین سیستمی، باید مراحل زیر را طی کنید:

- تعریف قوانین ورود و خروج: هر سیستم معاملاتی باید شامل قوانین مشخصی برای ورود به معاملات، تعیین حد ضرر، و خروج از معاملات باشد. این قوانین باید بر اساس دادههای تاریخی و تحلیلهای معتبر تدوین شوند.

- آزمایش و بهینهسازی (بکتستینگ): قبل از استفاده از سیستم معاملاتی در حساب واقعی، باید عملکرد آن را با دادههای تاریخی بازار آزمایش کنید. این کار به شما امکان میدهد که نقاط قوت و ضعف سیستم را شناسایی کرده و تغییرات لازم را اعمال کنید.

- پایبندی به سیستم: حتی بهترین سیستم معاملاتی نیز در تمام معاملات موفق نیست. پایبندی به سیستم و عدم تغییر مکرر آن بر اساس نتایج کوتاهمدت، یکی از ویژگیهای معاملهگران حرفهای است.

- مدیریت ریسک: مدیریت ریسک باید بخش جداییناپذیر از هر سیستم معاملاتی باشد. این شامل تعیین حجم مناسب معاملات، استفاده از حد ضرر، و نسبت ریسک به ریوارد مطلوب است.

برای روشنتر شدن موضوع، فرض کنید سیستمی دارید که بر اساس تحلیل تکنیکال عمل میکند و شرایط زیر را دارد:

- احتمال موفقیت: 50٪

- میانگین سود هر معامله: 150 دلار

- میانگین ضرر هر معامله: 100 دلار

محاسبه امید ریاضی این سیستم به شکل زیر است:

25 = (0.5×100) – (0.5×150)= EV

این امید ریاضی مثبت (25+ دلار) نشان میدهد که این سیستم در بلندمدت سودآور است. با پایبندی به این سیستم و مدیریت صحیح ریسک، میتوانید بر زیانهای کوتاهمدت غلبه کرده و به موفقیت بلندمدت دست یابید.

اجتناب از تفکرات غیرواقعبینانه

یکی از دلایل اصلی شکست معاملهگران تازهکار، داشتن انتظارات غیرواقعبینانه است. بسیاری از افراد تصور میکنند که میتوانند با معاملات خود به سرعت ثروتمند شوند یا هر معامله باید موفق باشد. این تفکر نهتنها غیرواقعبینانه است، بلکه باعث اتخاذ تصمیمات احساسی و زیانآور میشود.

نکات کلیدی برای واقعبینی در معاملات:

- پذیرش زیان: زیان بخشی طبیعی از معاملهگری است. موفقیت به معنای کاهش زیانها و افزایش سودها در بلندمدت است.

- انتظار نتایج متغیر: حتی بهترین سیستمهای معاملاتی نیز دورههایی از زیان دارند. این نوسانات طبیعی هستند و نباید منجر به رها کردن استراتژی شوند.

- تمرکز بر یادگیری: معاملهگری یک فرایند مداوم یادگیری است. تمرکز بر بهبود مهارتها و استراتژیها کلید موفقیت است.

معاملهگری موفق به معنای تلاش برای حذف عدم قطعیت نیست، بلکه به معنای استفاده هوشمندانه از احتمالات برای تصمیمگیریهای بهتر است. ایجاد یک سیستم معاملاتی واقعبینانه، پذیرش زیان به عنوان بخشی طبیعی از فرایند، و تمرکز بر مدیریت ریسک، اصولی هستند که هر معاملهگر باید در مسیر خود رعایت کند. در نهایت، موفقیت در معاملات به توانایی شما در کنترل احساسات، پایبندی به اصول و پذیرش واقعیتهای بازار بستگی دارد.

سخن پایانی

معاملهگری، بیش از آنکه تلاشی برای پیشبینی دقیق آینده باشد، هنر مدیریت ریسک و استفاده هوشمندانه از احتمالات است. موفقترین معاملهگران کسانی هستند که به جای تسلیم شدن در برابر احساسات و تلاش برای دستیابی به قطعیت، بر ایجاد سیستمهای معاملاتی واقعبینانه و پایبندی به آنها تمرکز میکنند. پذیرش عدم قطعیت، استفاده از اصول احتمالات، و رعایت مدیریت ریسک نهتنها شما را از زیانهای بزرگ مصون میدارد، بلکه مسیر دستیابی به سودآوری پایدار را نیز هموار میکند.

به یاد داشته باشید که در دنیای معاملات، زیان بخشی طبیعی از فرایند است و موفقیت در بلندمدت به توانایی شما در کنترل این زیانها و به حداکثر رساندن سودها بستگی دارد. با تمرکز بر یادگیری مداوم، تحلیل منطقی بازار، و استفاده از ابزارهای مدیریت ریسک، میتوانید از فرصتهای موجود در بازار بهرهبرداری کنید و به موفقیتی پایدار دست یابید. در نهایت، معاملهگری سفری است که نیازمند صبر، انضباط، و تعهد به اصول است—و این اصول همان پایههایی هستند که موفقیت شما را تضمین میکنند.

لطفا نظر خود را درباره این مقاله برای ما ارسال کنید یا اگر سوالی دارید ارسال کنید تا کارشناسان ما به شما پاسخ دهند.

چگونه میتوانم احتمال موفقیت استراتژی معاملاتی خود را ارزیابی کنم؟

برای ارزیابی احتمال موفقیت یک استراتژی، میتوانید از آزمایش دادههای تاریخی یا همان بکتست استفاده کنید. این فرآیند شامل بررسی عملکرد استراتژی بر روی دادههای گذشته بازار است. همچنین، نرخ معاملات موفق و بازده مورد انتظار (امید ریاضی) میتواند به شما در تخمین احتمال موفقیت کمک کند.

امید ریاضی چگونه به بهبود معاملات من کمک میکند؟

امید ریاضی، معیاری است که نشان میدهد آیا یک سیستم معاملاتی در بلندمدت سودآور خواهد بود یا خیر. اگر امید ریاضی مثبت باشد، به این معناست که سیستم شما به طور متوسط سودده است. این مفهوم به معاملهگران کمک میکند تا تصمیمات خود را بر پایه دادههای واقعی و نه احساسات اتخاذ کنند.

مغالطه قمارباز چیست و چرا باید از آن اجتناب کنم؟

مغالطه قمارباز این باور نادرست است که نتایج گذشته بر احتمال نتایج آینده تأثیر میگذارند. به عنوان مثال، تصور اینکه پس از چند معامله زیانده، احتمال موفقیت معامله بعدی بیشتر است، یک نمونه از این خطاست. هر معامله مستقل از معاملات قبلی است و پایبندی به استراتژی معاملاتی میتواند شما را از این خطا مصون دارد.

مدیریت ریسک شامل چه ابزارهایی است؟

مدیریت ریسک شامل ابزارهایی مانند تنظیم حجم معاملات (Position Sizing)، تعیین حد ضرر (Stop Loss)، نسبت ریسک به ریوارد (Risk-to-Reward Ratio) و تنوعبخشی (Diversification) است. این ابزارها به شما کمک میکنند تا زیانهای احتمالی را محدود کرده و سودآوری معاملات خود را در بلندمدت تضمین کنید.

چگونه میتوانم از تصمیمگیری احساسی در معاملات جلوگیری کنم؟

برای جلوگیری از تصمیمگیری احساسی، باید یک سیستم معاملاتی منطقی داشته باشید و به آن پایبند بمانید. همچنین، استفاده از ابزارهای مدیریت ریسک و داشتن یک برنامه معاملاتی مشخص به شما کمک میکند تا تصمیمات خود را بر اساس تحلیلهای واقعی اتخاذ کنید، نه احساسات لحظهای. یادگیری تفکر احتمالاتی نیز میتواند به کاهش تأثیر احساسات بر تصمیمگیری شما کمک کند.

")

")

")

")

")

")

")

")

")

")

-min")

خیلی ممنون عالی بود

نظریه گام تصادفی که استراتژی acd بر این پایه استوار هست هم از قانون احتمالات میگه