فهرست مطالب

نمایش

تحلیل اقتصاد کلان جهانی یک رویکرد برای تحلیل بازارهای مالی است تا به کمک آن بتوانید فرصتهای سرمایهگذاری بهتر و بیشتری داشته باشید. جهان امروز بیش از هر زمان دیگری به هم متصل شده است. این امر پیامدهای مثبت و منفی زیادی همراه خود داشته است. برای مدت طولانی جهانی شدن به عنوان یک روند مثبت اقتصادی با مزایای متعدد از جهت همزیستی بین کشورها در نظر گرفته میشد. این امر به جهان این امکان را داده است تا افراد بیشتری را از فقر خارج کند و آموزش و مراقبتهای بهداشتی را به مناطقی از جهان سوق دهد که در گذشته پیشرفت چندانی نداشتهاند. همچنین برای کشورهای توسعه یافته رشد اقتصادی بیشتری به همراه داشته است، زیرا این کشورها از صنعتی شدن خارج شده و به سمت خدمات حرکت کردند. بدین ترتیب بازارهای نوظهور فضای بیشتری برای رشد صنعتی پیدا کردند.

به علاوه جهانی شدن گزینههای بسیار بیشتری را برای معاملهگران، سرمایهگذاران و مدیران بازار پول ایجاد کرده است. اکنون فرصتهای بسیار بیشتری برای سرمایهگذاری وجود دارد. اما اتخاذ یک رویکرد سیستماتیک نسبت به ابتکار عظیمی مانند جهانیسازی نادرست خواهد بود. شما با چنین رویکردی نمیتوانید تفاوتهای ظریف هر منطقه یا جامعه را در نظر بگیرید. این همان چیزی است که میتواند چشمانداز سرمایهگذاری کلان جهانی را برای معاملهگران و تحلیلگران جدید دشوار کند.

تحلیل اقتصاد کلان جهانی چیست؟

تحلیل اقتصاد کلان جهانی یک رویکرد سرمایهگذاری یا تحلیلی است که بر اقتصاد کلان در جهان تمرکز دارد. این رویکرد معمولا به بخشهای کوچکتر اقتصاد تعمیم داده میشود و به روابط منطقهای و ملی و چگونگی تاثیر آنها بر یکدیگر نگاه میکند. یک مثال خوب برای این رویکرد، رابطه بین کانادا، مکزیک و ایالات متحده است که بعدا با جزئیات بیشتر در مورد آن بحث خواهد شد.

تجزیه و تحلیل اقتصاد کلان جهانی، اغلب بر دادههای اقتصاد کلان در حوزههای کلیدی تمرکز دارد تا استراتژیها و پیشبینیهای اقتصادی جدیدی ابداع کند. به عنوان مثال تمرکز بر روی دادههای اساسی مانند تولید ناخالص داخلی یا شاخص CPI یا حتی شاید سیاستهای نرخ بهره در بانک مرکزی مورد توجه قرار میگیرد. با این حال، تحلیلگر میتواند با نگاه کردن به چشمانداز سیاسی و تغییرات بالقوه آن، تاثیر آنها را در پیشبینیهای خود منعکس کرده و پیشبینیهای خود را مطابق با پارامترهای سیاسی در نظر بگیرد.

یکی از جذابترین بخشهای استراتژی بر مبنای اقتصاد کلان جهانی این است که به شدت بر ریسکهای سیستماتیک تمرکز میکند. ریسکهایی که یک عامل نسبتا اجتناب ناپذیر هستند و میتوانند بر اکثر استراتژیهای معاملاتی به نحوی تاثیر بگذارند. تمرکز بر روی این مساله به سرمایهگذار یا تحلیلگر کمک میکند تا تصویری جامعتر از بازارهایی که روی آنها تمرکز میکند، به دست آورد.

معامله بر اساس اقتصاد کلان جهانی چگونه است؟

استراتژی معامله بر اساس اقتصاد کلان بسیار منعطف است چرا که تعداد قابل توجهی از گزینهها را در اختیار معاملهگر، تحلیلگر یا سرمایهگذار میگذارد. اما در طرف مقابل به خاطر اختلافهای زمانی متعدد در کشورهای مختلف، دیگر تنها به ساعات معاملات روزانه محدود نمیشود و ۲۴ ساعت شبانهروز را در بر میگیرد. موضوعی که میتواند کار را برای تحلیلگران سختتر کند. به عنوان مثال ممکن است تصمیم در مورد نرخ بهره مکزیک بر روی اقتصاد نروژ تاثیر بگذارد چرا که مکزیک و نروژ هر دو در استخراج نفت فعال هستند.

به طور کلی معامله بر اساس اقتصاد کلان اغلب بر داراییهایی مانند معاملات آتی شاخص سهام، کامودیتیها، ارزهای خارجی و حتی برخی سهام منفرد متمرکز است.

اقتصاد کلان جهانی: چرا ریسک سیستماتیک بسیار مهم است؟

آیا شده است که سهمی را بر اساس یک تحلیل خوب و با منطق قوی خریده باشید اما در روزهای بعد عکس العملی دقیقا برعکس انتظار شما نشان بدهد؟

این رخداد میتواند دلایل مختلفی داشته باشد، اما نشان میدهد که تا چه حد محیط اقتصادی اهمیت دارد. اگر بازار سهام در یک اقتصاد در موج فروش قرار داشته باشد، حتی بهترین شرکتها نیز ممکن است آسیب ببینند. به عنوان مثال، موج فروش در فوریه و اوایل مارس ۲۰۲۰ را در نظر بگیرید. این موج فروش به خاطر همهگیری کرونا بود و باعث شد حتی سهام پر پتانسیلی مانند آمازون و اپل شدیدا کاهش پیدا کنند. هرکدام از این سهام در حدود یک ماه ۲۰ درصد کاهش یافتند. در این مرحله مهم نبود که اپل چه میزان درآمد دارد یا آمازون چقدر فروش دارد. آنچه اهمیت داشت این بود که همه در حال فروش هستند. چنین موجی حتی بهترین سهام را به همراه خود پایین میکشد.

این نمونه یک ریسک سیستماتیک است. ریسک سیستماتیک، ریسکی است که میتواند همواره بر سرمایهگذاریهای منفرد تاثیر بگذارد و حتی در مواقعی ممکن است بر اخبار مثبت منتشر شده از سهام نیز سایه بیفکند. ممکن است اپل ایفون جدیدی را معرفی کرده باشد، یا درآمد خود را بهبود داده باشد. با این حال، باز هم قیمت سهام کاهش یابد. در مورد بازار فارکس نیز چنین چیزی موضوعیت دارد. ممکن است قیمت نفت افزایش یافته باشد اما دلار کانادا یا کرون نروژ که ارزهای کالا محور هستند، به خاطر ریسکگریزی بازار کاهش یابند.

به همین دلیل است که سرمایهگذاران باید بر روی ریسکهای سیستماتیک تمرکز کنند چرا که بازارها همواره صعودی نیستند.

چگونه اقتصاد کلان جهانی را در تحلیل معاملات خود بگنجانیم؟

اگر یک معاملهگر فارکس هستید، احتمالا از قبل توجه خود را بر روی اقتصاد کلان جهانی معطوف کردهاید. چرا که سیاست نرخ بهره در بانکهای مرکزی اغلب عامل مهمی در جهت معاملات است. اما کلمه «جهانی» در این عبارت چیزی است که این رویکرد را بسیار جالب میکند. این فرصتهای اضافی در جهان چیزی است که به سرمایهگذاران اجازه میدهد تا پرتفوی خود را دقیقتر کنترل کنند.

روابط منطقهای از اهمیت فوق العادهای در اقتصاد جهانی برخوردار است. به مثال قبلی در زمینه ریسک سیستماتیک برگردیم. مکزیک پانزدهمین اقتصاد بزرگ ملی است و به تنهایی در حکم یک موتور محرکه است. اما به شدت به همسایگان شمالی خود وابسته است. زیرا تقاضا در ایالات متحده است که به مکزیک اجازه میدهد تا بر روی تولیدات انرژی خود سرمایهگذاری کند.

بنابراین اگر ایالات متحده به هر دلیلی وارد رکود شود، بعید است که مکزیک آسیب نبیند. در واقع ممکن است مکزیک سختتر از ایالات متحده آسیب ببیند. زیرا وابستگی مکزیک به آمریکا بسیار بیشتر از آمریکا به مکزیک است.

این روابط در سراسر جهان به طرق مختلف وجود دارد و اینجا است که مدل هسته-محیط دیمیتری زابلین وارد معامله میشود.

اقتصاد کلان جهانی: مدل محیط-هسته چیست؟

مدل محیط-هسته به طور خلاصه میگوید:

سه قدرت افتصادی، محرک اصلی اقتصاد جهانی هستند. ایالات متحده، چین و اتحادیه اروپا. اطراف هر یک از این سه گره رشد، اقتصادهای محیطی هستند که به شدت به عملکرد هسته متکیاند. اینها معمولا کشورهای صادراتگرا هستند که ثروت آنها نسبت به هسته با فرکانس و بزرگی بیشتری به تغییرات در چرخههای تجارت جهانی و سنتیمنت اساسی بازار در نوسان است.

داراییها در این کشورهای پیرامونی، اغلب بازدهی بالاتری دارند. این بازدهی سخاوتمندانه برای ریسک اضافی است که سرمایهگذاران در هنگام سرمایهگذاری در آنجا متحمل میشوند. در محیطی که بازارها عموما نسبت به چشمانداز رشد جهانی خوشبین هستند، معاملهگران بازده را بر امنیت سرمایه ترجیح میدهند و معمولا داراییهای نسبتا پرریسکتر را خریداری میکنند. این مساله منجر به حرکت سرمایه به اقتصادهای صادرات محور میشود. یعنی از هسته به محیط.

با این حال، در رکود بازار، سرمایهگذاران تمایل به حفظ سرمایه یا به حداقل رساندن ضرر دارند و اهمیتی به بازده نمیدهند. در این شرایط سرمایهگذاران معمولا به سمت داراییهایی میروند که بازدهی کمتری دارند اما ریسک کمتری نیز به همراه خواهند داشت. این مساله منجر به حرکت سرمایه از اقتصادهای پیرامونی به هسته مرکزی میشود.

چارچوب هسته-محیط به معاملهگران اجازه میدهد تا تعاملات اقتصاد کلان بین اقتصادهای قدرتمند و همتایان پیرامونی آنها را درک کرده و بینش ارزشمندی در مورد نحوه معامله داراییهای تعبیه شده در این روابط ارائه میدهد.

تحلیل روابط چین با آسهآن بر مبنای مدل هسته-محیط

انجمن کشورهای جنوب شرقی آسیا که به نام آسه آن نیز شناخته میشوند حول محور دومین اقتصاد بزرگ جهان یعنی چین میچرخند. هدف این بلوک کمک به رشد اقتصادی در کشورهای شرکتکننده _ اندونزی، مالزی، فیلیپین و سنگاپور _ است. با استفاده از مدل هسته-محیطی چین بهعنوان هسته این ناحیه است و کشورهای آسه آن بهعنوان کشورهای محیطی بهشدت به چین وابسته هستند.

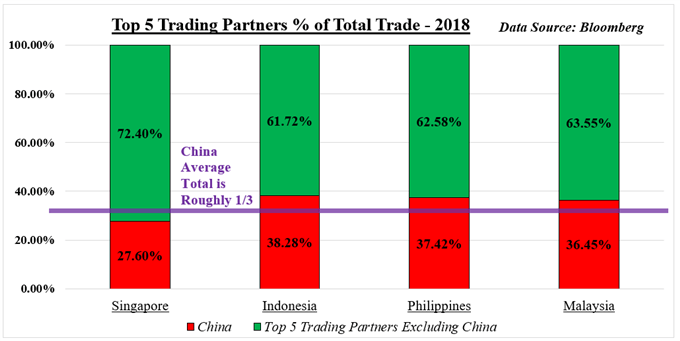

کشورهای آسهآن، صادرکنندگان به چین

به توجه به آمار سال ۲۰۱۸، به طور متوسط چین یک سوم از کل تجارت کشورهای آسه آن را به خود اختصاص داده است. اقتصاد چین یک اقتصاد در حال بلوغ بوده و به تدریج از صادرات دور شده و به سمت مصرف به عنوان منبع اصلی رشد اقتصادی در حال حرکت است. این امر باعث شده است که این غول آسیای شرقی نسبت به همسایگان خود در آسهآن حساسیت کمتری نسبت به شوکهای خارجی داشته باشد.

اهمیت تجارت چین با کشورهای آسه آن

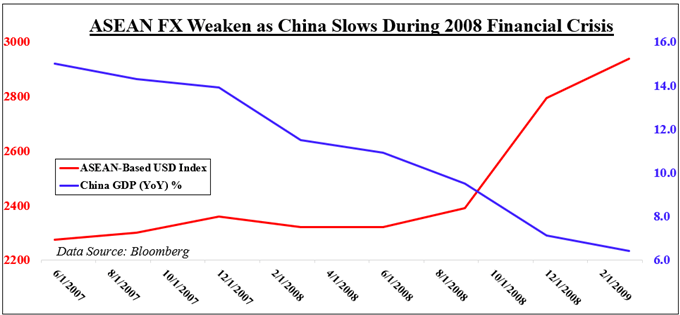

در طول بحران مالی ۲۰۰۸، سنتیمنت بازار همراه با چشمانداز رشد اقتصاد بهطور قابلتوجهی منفی شد. تولید ناخالص داخلی سالانه چین از بالاترین میزان خود، یعنی ۱۴ درصد در سال ۲۰۰۷ به حدود ۶ درصد در سال ۲۰۰۹ کاهش یافت. در طول دوره رکود، با خروج سرمایهها از محیط به سمت هسته و رشد اقتصادی ضعیف هسته که منبع حیات این ناحیه است، ارزهای کشورهای عضو آسه آن بهشدت سقوط داشتند.

کاهش ارزش ارزهای آسهآن در کنار کاهش رشد اقتصادی چین

علت این بود که اقتصاد محیط، یعنی اقتصاد کشورهای آسه آن به دلیل ماهیت پرریسکی که نسبت به اقتصاد چین (هسته) دارند، بیشتر در معرض شوکهای خارجی قرار میگیرند. اقتصادی که بهتدریج به سمت مصرف مواد خام پیش میرود، نسبت به اقتصادهای بیرونی نظیر کشورهای آسه آن، در برابر شوکهای خارجی مقاومتر خواهد بود.

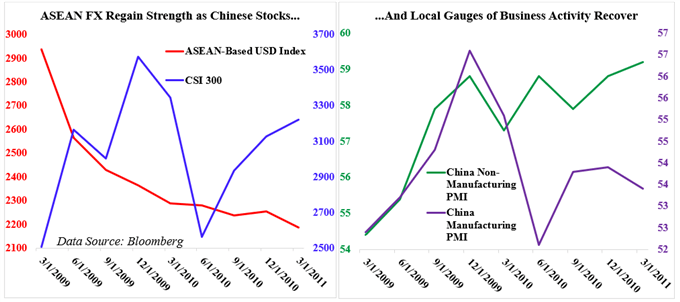

نمودار سمت راست فعالیتهای اقتصادی چین در برابر کشورهای آسهآن نمودار سمت چپ قدرت ارزهای کشورهای آسهآن در برابر بازار سهام چین

زمانی که اقتصاد چین نشانههایی از ثبات بروز داد، بهعلت چشمانداز مثبت اقتصادی کشورهای همسایهاش نظیر آسه آن، هجوم داراییها به این بلوک سرعت یافت. دلار سنگاپور، روپیه اندونزی، رینگیت مالزی، پزوی فیلیپین و سایر داراییهای ریسکپذیر با ظهور نشانههای خوشبینی از هسته و بهبود اقتصادی، شروع به رشد نمودند.

با بررسی چگونگی عملکرد یوآن نسبت به همسایههایش لایهای دیگر از پیچیدگی رابطه چین-آسه آن نمایان میشود. مجموعهای از شرایط منحصربهفرد نمونههایی ایجاد کردند که رفتار قیمت از الگوی هسته-محیطی انحراف دارد. با نگاهی به چگونگی تجلی این پویاییها در طول بحران مالی ۲۰۰۸، جنگ تجاری ایالاتمتحده با چین و همهگیری کووید-۱۹ در سال ۲۰۲۰ سرمایهگذاران میتوانند در سناریوهای مشابه موفقتر ظاهر شوند و در مواردی که مفروضات چارچوب هسته-محیطی بههیچوجه صادق نیستند، آماده باشند.

نکات کلیدی مدل هسته-محیط چین و آسهآن

- مدل هسته-محیطی نشان میدهد که در زمان عدم اطمینان سرمایه معمولاً از اقتصادهای بیرونی به سمت هسته (چین) جریان پیدا میکند.

- برعکس، زمانی که ریسکپذیری بالا باشد، سرمایه به اقتصادهای محیطی، یعنی اقتصاد کشورهای آسه آن سرازیر میشود و متعاقباً ارزهای مربوطه آنها را تقویت میکند.

- کشورهای آسه آن صادرات محور هستند و در برابر شوکهای اقتصادی آسیبپذیر، در مقابل چین که به مدلی بر اساس تحرکات داخلی رسیده است از اختلالات اقتصادی بیرونی مصون است.

تحلیل روابط چین با استرالیا و نیوزلند بر مبنای مدل هسته-محیط

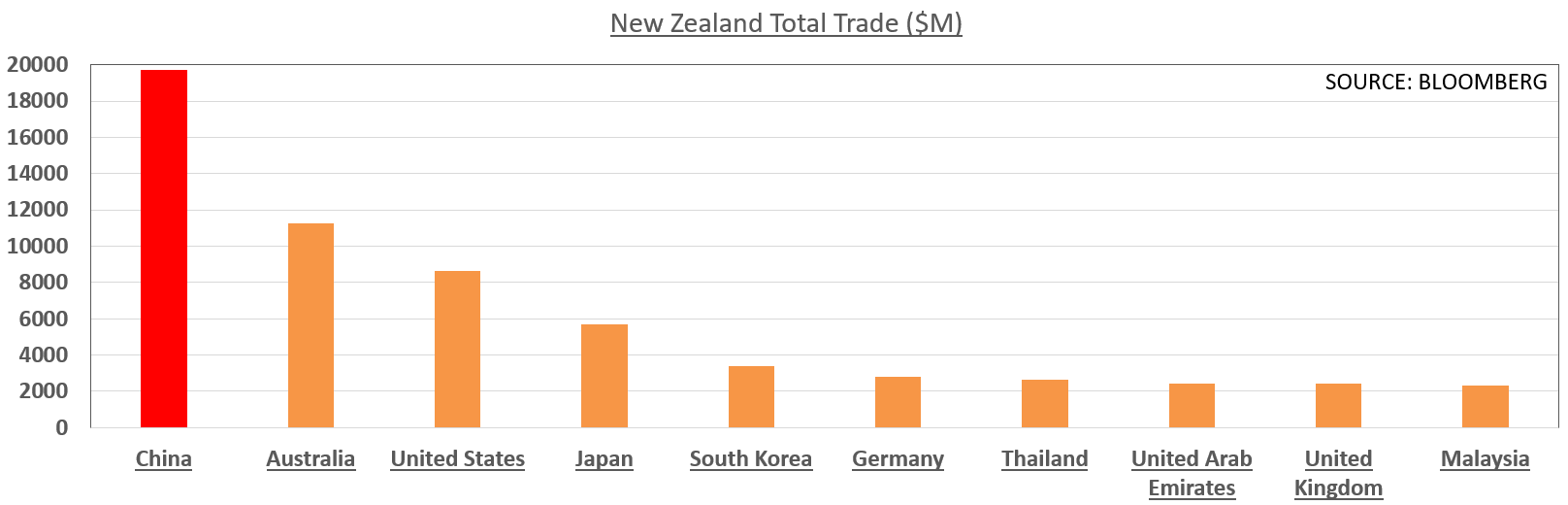

دلار استرالیا (AUD) و دلار نیوزلند (NZD) هر دو زمانی که ریسک پذیری جهانی بالا میرود و سرمایهگذاران احساس خوبی نسبت به چشم انداز رشد جهانی دارند، عملکرد خوبی دارند. در حالی که هر دو آنها در زمان خوشبینی سرمایهگذاران، روندی صعودی را طی میکنند، رشد اقتصادی چین نیز بر آنها بیتاثیر نخواهد بود. در این راستا، چین را میتوان مانند اقتصادی در مرکز (هسته) این مدل تجارت دانست که اقتصادهای پیرامونی آن (محیط) یعنی استرالیا و نیوزیلند به عنوان منبع اولیه قدرت اقتصادی خود، به آن تکیه میکنند.

چین، خریدار بزرگ بازار استرالیا و نیوزیلند

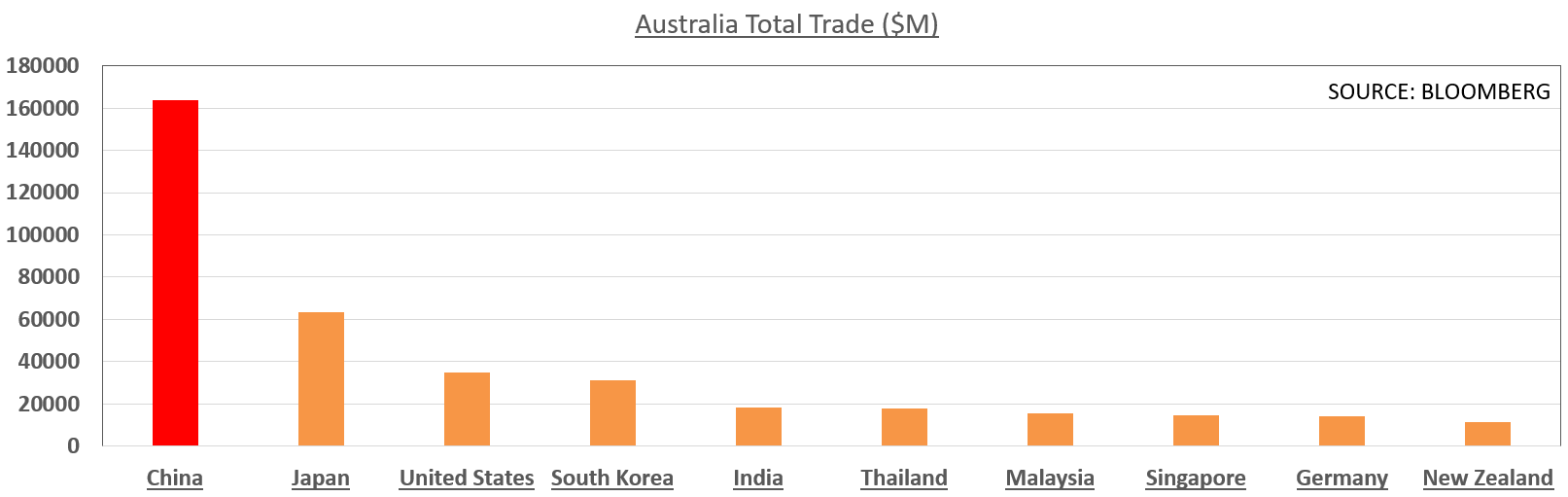

فهم این موضوع بسیار آسان است. چین مقصد شماره یک صادرات کالاها از استرالیا و نیوزلند است و نکته مهم اینجاست که در واقع استرالیا، تامین کننده مواد خام کلیدی مانند سنگ آهن، زغال سنگ و گاز طبیعی مایع (LNG) برای چین است که تماما ارتباط نزدیکی با توسعه اقتصادی این غول آسیایی دارند.

چین تقریباً یک سوم کل صادرات استرالیا را به خود اختصاص میدهد و در نتیجه اقتصاد استرالیا را تا حد زیادی به اقتصادی خود وابسته میکند. بنابراین، زمانی که چشم انداز رشد اقتصادی چین روشن به نظر میرسد، تقاضا برای مواد اولیه کلیدی افزایش مییابد و منجر به سرازیر شدن جریان سرمایه از هسته (چین) به محیط (استرالیا) میشود. در این شرایط، ارزش دلار استرالیا در برابر ارزهای دیگر افزایش پیدا میکند.

روابط تجاری کشور استرالیا با دیگر کشورهای جهان

نیوزیلند نیز مقادیر زیادی لبنیات و گوشت، به ویژه گوشت بره و گاو را به چین صادر میکند. تقاضا قوی برای این محصولات نسبتاً گران قیمت، نشاندهنده وضعیت اقتصادی رو به رشد طبقه متوسط و مرفه چین است. رونق اقتصاد چین به معنای رشد اقتصادی این طبقه اجتماعی و در نتیجه آن، اشتهای کلی مردم چین برای خرید لبنیات و گوشت است. واضح است که این موضوع باعث خوشحالی صادرکنندگان نیوزلند میشود.

روابط تجاری کشور نیوزیلند با دیگر کشورهای جهان

این امر در واقع باعث میشود مجددا، حجم سرمایه بیشتری از هسته (چین) به محیط (نیوزیلند) جریان یابد، و ارزش دلار نیوزیلند افزایش پیدا کند.

حال اگر رشد اقتصادی چین در معرض خطر باشد، خواه ناشی از رکود مالی، جنگ های تجاری و یا یک بیماری همهگیر مانند ویروس کرونا در سال ۲۰۲۰، سرمایه تمایل پیدا میکند تا از اقتصادهای پیرامونی خارج شود. این موضوع به دلیل این است که صادرات، در مدل رشد اقتصادی این کشورها اهمیت بسیار زیادی دارد و اقتصاد آنها نسبت به فراز و نشیبهای چرخه تجارت جهانی حساستر است.

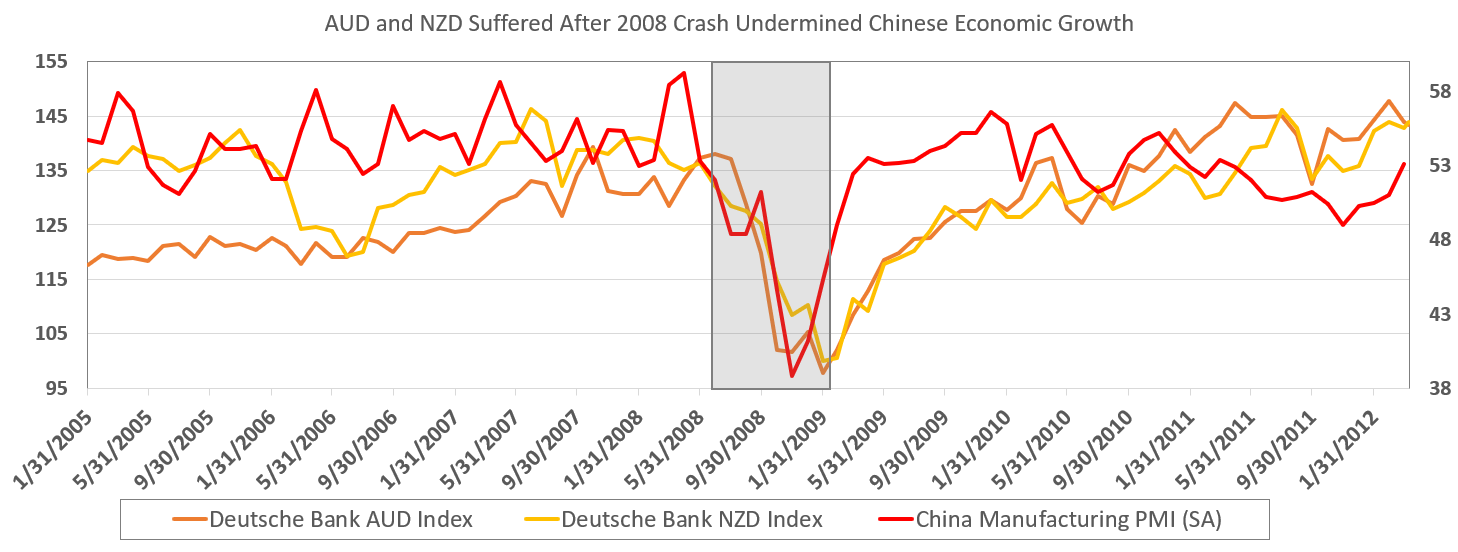

همبستگی معنادار شاخص تولیدی PMI چین با شاخص دلار استرالیا و دلار نیوزیلند در رکود مالی سال ۲۰۰۸

با پیشبینی کاهش تقاضای هسته (چین) برای واردات از اقتصاد محیطی (نیوزیلند و استرالیا)، NZD و AUD به همراه سایر داراییهایی که به رشد اقتصادی چین متکی هستند، تمایل به کاهش ارزش پیدا میکنند. به طور کلی، اقتصاد این دو کشور نسبت به شوکهای خارجی بیشتر از مشکلات داخلی آسیبپذیر است و با کاهش چشم انداز رشد اقتصادی چین، ارزهای AUD و NZD نیز دچار مشکل میشوند.

نکات کلیدی مدل هسته-محیط چین، استرالیا و نیوزلند

- مدل هسته-محیط نشان میدهد که وقتی چشم انداز رشد اقتصادی مثبت باشد، سرمایه معمولاً از اقتصاد هسته (چین) به سمت اقتصادهای محیطی (نیوزیلند و استرالیا) سرازیر میشود.

- در شرایط بد اقتصادی، این جریان معکوس میشود و سرمایه از محیط پیرامون (نیوزیلند و استرالیا) خارج میشود و ارزش داراییهای وابسته به آن اقتصادها نیز کاهش مییابد.

- با توجه به اینکه استرالیا و نیوزلند به طور کلی اقتصادهای صادرکننده مواد خام هستند، ارزیابی رشد اقتصادی جهانی به اندازه داده های داخلی آنها، برای تصمیمگیری سرمایهگذاران اهمیت دارد.

تحلیل روابط آمریکا با کانادا بر مبنای مدل هسته-محیط

زمانی که چشم انداز رشد اقتصاد جهانی مثبت باشد، ارز کشور کانادا نسبت به همتایان ایمنتر خود نظیر دلار آمریکا جذابتر میشود، زیرا در چرخههای رونق اقتصادی امکان بازدهی نسبتاً بالاتری را برای معاملهگران فراهم میکند. این امر معمولاً منجر به کاهش نرخ مبادله USD/CAD شده و این جفتارز به سمت پایین حرکت میکند زیرا سرمایهگذاران به بازده بالاتر، اهمیت بیشتری نسبت به ثبات در معاملات خود میدهند. در این مقاله اشاره به مدل CORE-PERIMETER در اقتصاد این دو کشور خواهیم داشت.

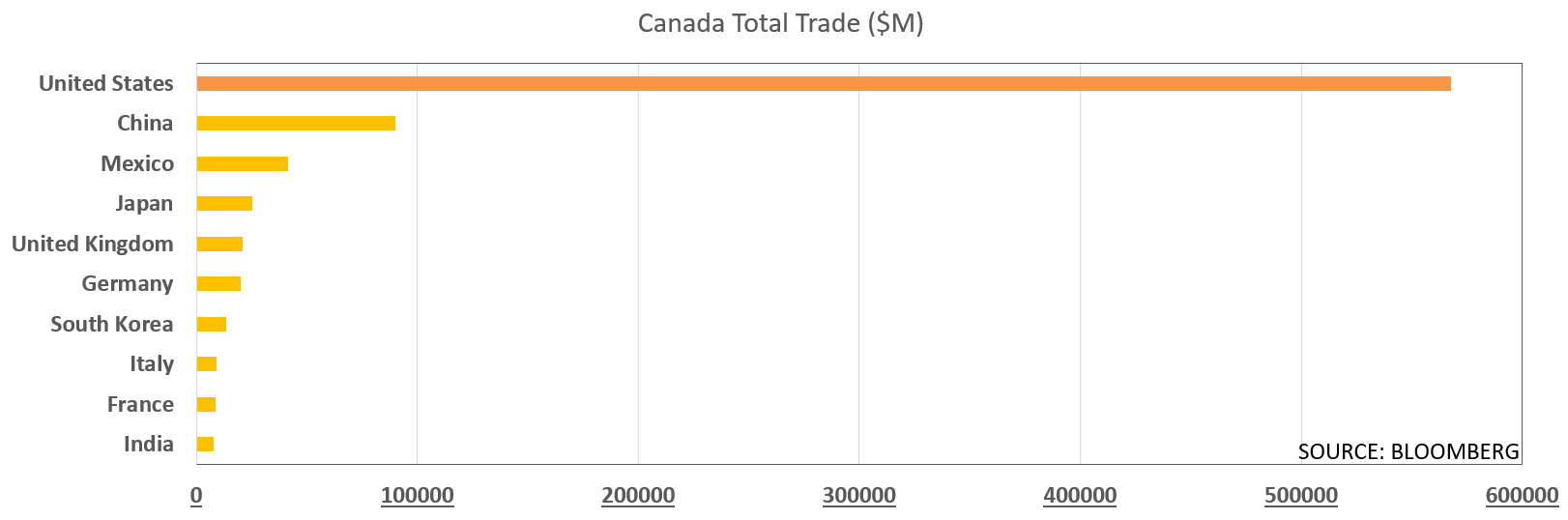

ایالات متحده نه تنها بزرگترین شریک تجاری کانادا بلکه بزرگترین اقتصاد مبتنی بر مصرفکننده در جهان است. مدل رشد اقتصادی کشور آمریکا که اقتصادی وابسته به داخل است، آسیبپذیری ایالات متحده را در برابر شوکهای خارجی در مقایسه با اقتصادهای وابسته به خارج مانند کانادا که شدیدا به صادرات به کشورهای جنوبی متکی است ، کاهش میدهد. بیش از ۷۴ درصد از فروش برون مرزی کانادا به بازار ایالات متحده راه پیدا میکند، در حالی که آمریکا تنها حدود ۱۲ درصد از کل صادرات خود را به بازار کانادا ارسال میکند.

بازار ایالات متحده یک مقصد کلیدی برای صادرات کانادا

کانادا شریک مطمئن آمریکا

زمانی که شاخصهای اقتصادی ایالات متحده اعداد مثبتی را ثبت میکنند (رونق اقتصادی در آمریکا)، معمولاً تقاضا برای کالاهای کانادایی نیز افزایش یافته و حجم کل تجارت بین این دو کشور افزایش مییابد. در این رابطه اقتصادی، صادرات و روابط تجاری کانادا مانند یک محیط (perimeter) پیرامون هسته مرکزی (core) یعنی اقتصاد ایالات متحده آمریکا، قرار گرفته است و مدل هسته- محیط (CORE-PERIMETER) را شکل داده است. همانطور که صادرات از محیط به سمت هسته جریان مییابد، سرمایه در جهت مخالف سرازیر شده و به افزایش تقاضا در کانادا و همچنین افزایش ارزش دلار کانادا کمک می کند.

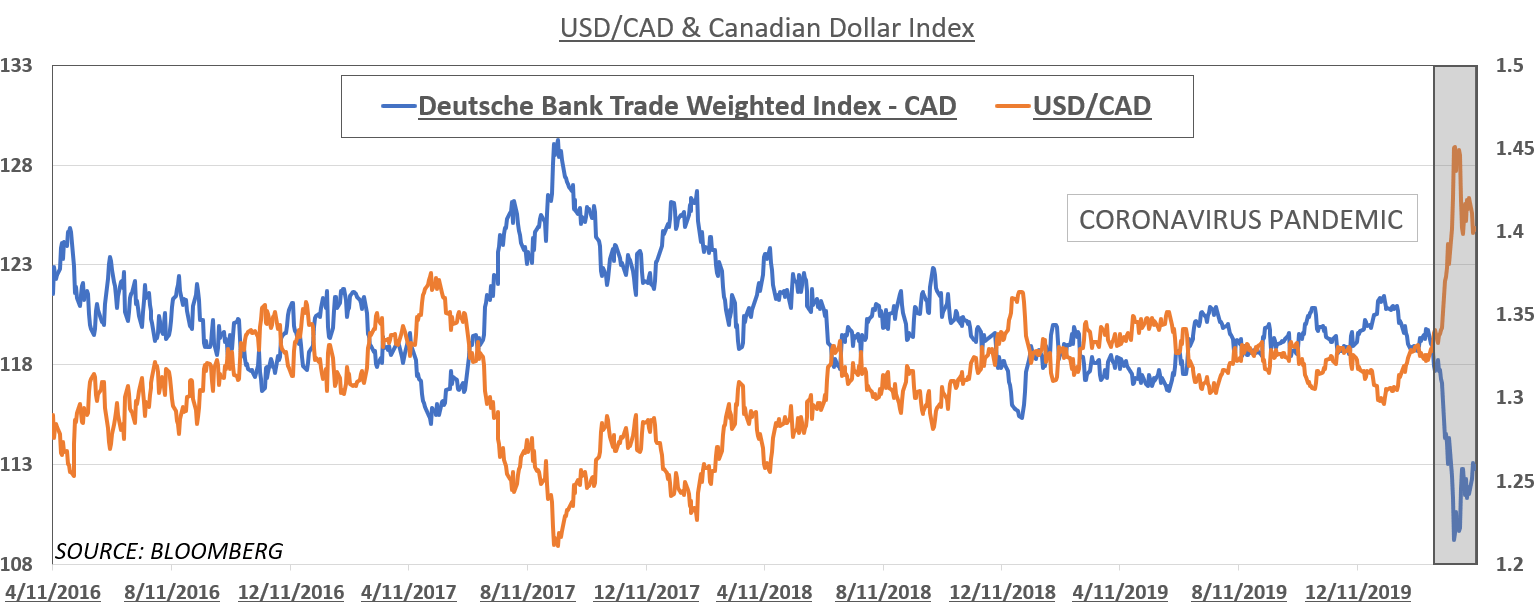

این اتفاق با هجوم سرمایه به اقتصاد کانادا از سوی سرمایهگذاران تقویت میشود و بازدهی نسبتاً بیشتری را برای آنها ایجاد میکند. تحت این شرایط، جفتارز USD/CAD معمولا کاهش می یابد. با این حال، اگر اتفاق خاصی رشد اقتصادی جهانی را از ریل خود خارج کند، (به عنوان مثال بحران مالی سال ۲۰۰۸ یا شروع همهگیری کرونا در سال ۲۰۲۰) جریان سرمایه بین هسته و محیط معکوس شده و در نتیجه معمولاً جفتارز USD/CAD به سمت بالا حرکت میکند.

هنگامی که سرمایه گذاران ریسک گریزتر میشوند، از کسب بازدههای بالاتر صرف نظر کرده و به سمت دلار کانادا حرکت نخواهند کرد. در عوض، آنها امنیت نسبی و ثبات اقتصادی موجود در ایالات متحده را انتخاب کرده و خریدار دلار میشوند.

نموار شاخص دلار کانادا و جفت ارز USDCAD – همه گیری ویروس کرونا باعث کاهش ارزش دلار کانادا، وافزایش ارزش دلار آمریکا شد

این اتفاق، به ویژه با توجه به اینکه دلار آمریکا به عنوان ارز ذخیره شماره یک در جهان است، نمایانتر میشود. جایگاه دلار به عنوان ارز ذخیره جهانی، این ارز را به پناهگاهی برای هجوم سرمایه ریسک گریز تبدیل کرده است. این ویژگی دلار به کاهش نوسانات نیز تا حدودی کمک میکند زیرا که در یک اقتصاد که عمق نقدینگی در آن کمتر است، هجوم سرمایه باعث نوسانات نسبتاً شدیدتری خواهد شد. یعنی همان اتفاقی که برای کانادا در هنگام هجوم سرمایه و خروج سرمایه رخ میدهد.

بحران مالی جهانی در سال ۲۰۰۸ یک مثال خوب در این مورد است. علیرغم اینکه منشا این بحران در آمریکا و اقتصاد این کشور بود، دلار آمریکا در کانون توجه قرار گرفت و جریانهای سرمایه به سمت دلار آمریکا سرازیر شد.

نکات کلیدی مدل هسته-محیط ایالات متحده آمریکا و کانادا

- مدل هسته-محیط نشان میدهد که در زمان عدم اطمینان، سرمایه معمولا از اقتصادهای محیطی (کانادا) به هسته (ایالات متحده) جریان مییابد.

- برعکس، زمانی که ریسکپذیری بالا باشد، سرمایه به اقتصادهای محیطی (کانادا) سرازیر شده و به افزایش داراییهای محلی کمک میکند.

- اقتصاد کانادا و در نتیجه ارز این کشور به شدت به چرخه تجاری ایالات متحده حساس است.

تحلیل روابط اروپا با سوئد و نروژ بر مبنای مدل هسته-محیط

حساسیت داراییهای شمال اروپا به سنتیمنت اقتصاد جهانی موجب افزایش ریسک آنها میشود، اما نرخ بازدهی بالا در بازارهای خوشبینانه جذابیت آنها را نسبت به همتایانشان در اتحادیه اروپا بیشتر میکند. این امر معمولاً منجر به تقویت ارزهای شمال اروپا نسبت به یورو میشود، زیرا سرمایهگذاران به دنبال سود بیشتر هستند. این جریان پولی توسط شبکه اقتصادی بههمپیوسته و مشترک منطقه یورو، نروژ و سوئد پشتیبانی میشود.

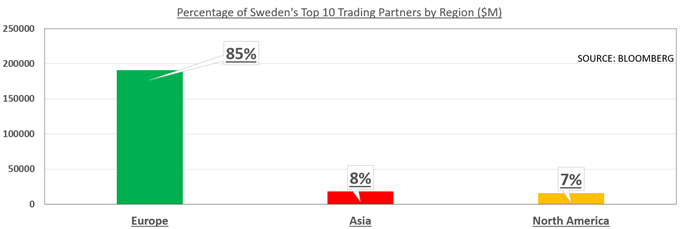

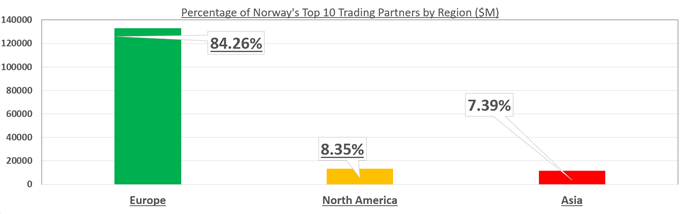

اکثریت قریب بهاتفاق صادرات سوئد و نروژ به قلب اروپا سرازیر میشود. بنابراین، وقتی سرمایهگذاران چشمانداز مثبتی نسبت به رشد اقتصاد جهانی دارند، این رابطه تجاری منجر به انتقال سرمایه از کشورهای هسته (EU) به کشورهای محیط (اسکاندیناوی) میشود. تقاضای قوی از سوی اروپا، منبع نشاط اقتصادی کشورهای صادرات محور ناحیه اسکاندیناوی است.

تقاضای اروپا: مقصد کلیدی صادرات سوئد (سال ۲۰۱۸)

تقاضای اروپا: مقصد کلیدی صادرات نروژ (سال ۲۰۱۸)

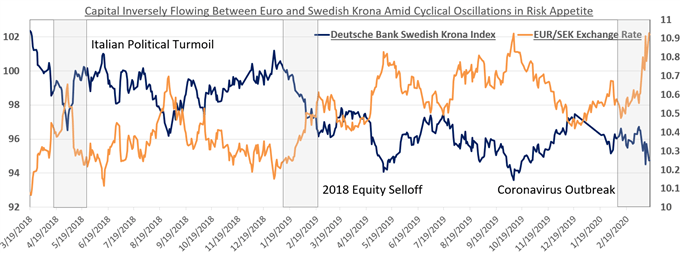

اما در رکودهای اقتصادی، جریان پولی معکوس میشود. این امر اغلب منجر به افزایش قدرت یورو در برابر ارزهای شمال اروپا میشود، زیرا با ریسکگریزی سرمایهگذاران، نگهداری داراییهای پرریسک (مانند NOK و SEK) توجیهی نخواهد داشت. در این راستا، ثبات و قدرت اقتصادی منطقه یورو همانند آهنربا، تمام سرمایههایی را که به دنبال نوسانات کمتر هستند، جذب خود میکند.

حتی اگر خود ناحیه یورو کانون آشفتگی بازار باشد بازهم معاملهگران ترجیح میدهند سرمایه خود را در اوراق قرضه آلمان یا اروپا نگهداری و از دارایی مشابه کشورهای اسکاندیناوی دوری کنند. بهعبارتدیگر، در سناریوی ریسکگریزی سرمایهها از محیط به هسته جریان پیدا میکنند. در مثالی که تصویرش در ادامه میآید بین سالهای ۲۰۱۸-۲۰۱۹ به دلیل افزایش ریسکهای سیاسی در اروپا جفت ارز EUR/SEK افزایش یافت، چراکه یورو مشخصاً از کرون سوئد امنتر بود.

جابجایی سرمایه از محیط (SEK) به سمت هسته (EUR) در زمان ریسکگریزی بازار

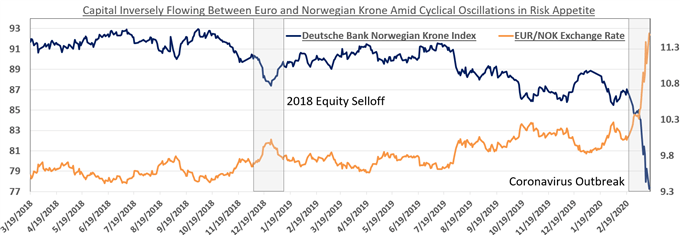

در نقطه مقابل، با آغاز بهبود اقتصاد پس از بحران سال ۲۰۰۸، نرخ جفت ارز EURSEK به دلیل ریسکپذیری سرمایهگذاران و خوشبینی آنها نسبت به رشد اقتصادی، ریزش داشت. سرمایهها از داراییهای بدون ریسک اروپا به همتایان ریسکی خود در شمال نقل مکان کردند. این امر نشاندهنده علاقه سرمایهگذاران به داراییهای پربازده در محیطی ریسک پذیر است.

جابجایی سرمایه از محیط (NOK) به سمت هسته (EUR) در زمان ریسکگریزی بازار

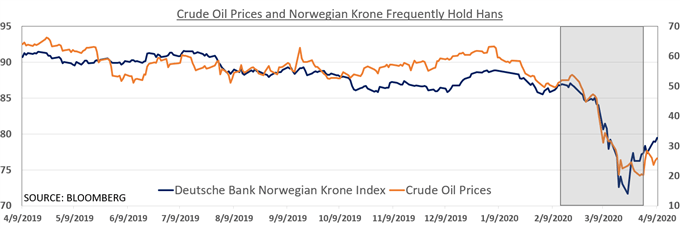

ارتباط میان کرون نروژ و قیمت نفت خام

کرون نروژ به دلیل ارتباط ارتباط تنگاتنگ این کشور با صنعت نفت، در شرایط ریسکپذیر مستعد نوسانات بیشتری است. نفت خام بهعنوان کالایی حساس، به علت کلیدی بودن تقاضا برای آن در دورههای رونق اقتصادی، نسبت به تغییرات سنتیمنت واکنش سریعی نشان میدهد. کرون نروژ در این زمینه رفتاری مشابه کامودیتیها دارد.

شاخص کرون نروژ و قیمت نفت در مقیاس روزانه

نکات کلیدی مدل هسته-محیط اروپا، سوئد و نروژ

- مدل هسته-محیط نشان میدهد که در زمان عدم اطمینان، سرمایه معمولاً از اقتصادهای محیطی (نروژ و سوئد) به هسته (منطقه یورو) جریان مییابد که اغلب منجر به تقویت یورو در برابر کرون نروژ و کرون سوئد میشود.

- برعکس، زمانی که ریسکپذیری بالا باشد یوروی ایمن در برابر ارزهای کشورهای شمالی که ریسک بالاتری دارند تضعیف میشود، و سرمایهها از ناحیه یورو (هسته) به محیط (کشورهای اسکاندیناوی) کوچ میکنند.

- نروژ و سوئد اقتصادی صادرات محور دارند که در تغییر سنتیمنت جهانی آسیبپذیر میشوند.

تحلیل روابط آمریکا با مکزیک بر مبنای مدل هسته-محیط

روابط تجاری ایالاتمتحده و مکزیک به علت نزدیکی جغرافیایی بسیار بالا است. توافقنامههای تجاری فرامرزی مانند نفتا (NAFTA) – که اکنون با USCMA جایگزین شده– ارتباط متقابل میان این دو اقتصاد را تقویت میکند. هرچند نابرابری توسعه اقتصادی هسته (ایالات متحده) و محیط (مکزیک) رابطهای نامتقارن ایجاد کرده است.

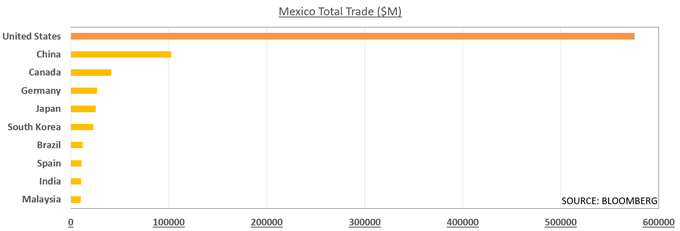

اقتصاد ایالات متحده بزرگترین اقتصاد جهان و عمدتاً مصرفکننده است، بنابراین نسبت به اقتصاد صادرات محور مکزیک در فراز و نشیبهای چرخه تجارت جهانی مقاومت بیشتری دارد. علاوه بر این، رشد اقتصادی مکزیک تا حد زیادی به تقاضای قوی آمریکا بستگی دارد. آمریکا مشتری ۸۶% صادرات مکزیک است.

حجم تجارت مکزیک و آمریکا به قدری بالا است که میتوان از حجم تجارت مکزیک با سایر کشورها صرف نظر کرد.

بنابراین، اگر چشمانداز اقتصادی ایالات متحده خوب باشد تقاضا برای کالاهای مکزیکی افزایش مییابد، و افزایش در حجم تجارت دو کشور منجر به حرکت سرمایهها از هسته به محیط میشود. همچنین سرمایهگذارانی که در جستجوی بازدهی بالاتر به خرید پزوی مکزیک روی میآورند، موجب تقویت بیشازپیش این جریان میشود.

در این حالت USDMXN معمولاً ضعیف میشود. این ضعف، توسط سرمایهگذارانی که در سنتیمنت ریسکپذیری به داراییهای امن دیگر علاقهای ندارند تقویت میشود.

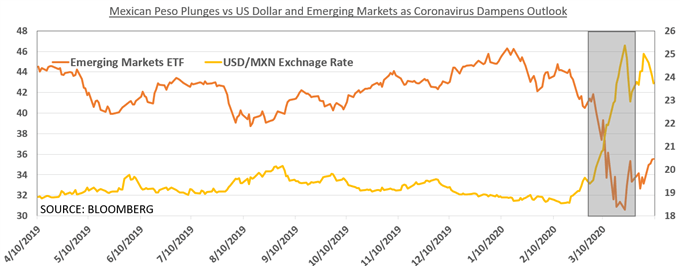

اگر اختلالی در رشد اقتصاد جهانی به وجود بیاید، جریان سرمایه معکوس خواهد شد. درنتیجه نرخ USDMXM افزایش مییابد، زیرا سرمایهگذاران داراییهای پر ریسک خود را در محیط (مکزیک) میفروشند و به هسته مرکزی (ایالات متحده) که امنتر است انتقال میدهند. در چنین آشفتهبازاری، حجم نقدینگی بالا و عمق کم بازار معاملات در این جفت ارز، نوسانات بالایی رقم خواهد زد.

مقایسه دلار آمریکا و پزوی مکزیک در بحران کرونا

حتی اگر علت ناپایداری شرایط اقتصاد جهانی در ایالات متحده باشد، بازهم معامله گران اوراق قرضه خزانهداری ایالاتمتحده و دلار را به معادلهای مکزیکی ترجیح میدهند. بهبیاندیگر: سرمایه همچنان از محیط به هسته جذب میشود.

نکات کلیدی مدل هسته-محیط ایالات کتحده آمریکا و مکزیک

- وقتی چشمانداز رشد اقتصادی مثبت و بازار ریسکپذیر باشد، سرمایهها اغلب از هسته (ایالات متحده آمریکا) و به محیط (مکزیک) سرازیر میشوند.

- اگر فعالیت اقتصادی در هسته مختل شود، این جریان معکوس شده و آینده رشد اقتصادی کشور محیطی را به خطر میاندازد.

- پزو به دلیل وزن بالای بزرگترین اقتصاد جهان (ایالات متحده) و نزدیکی جغرافیاییاش به آن، بهشدت به وضعیت دلار وابسته است.

کشور هایی مثل برزیل ارژانتین محیط هستند؟اگر هستند هسته انها چه کشوری است ؟

کشورهایی مانند برزیل و ارژانتین و بعضی کشورهای اروپایی میتوان گفت که هسته ندارند.

با بررسی شریک های تجاری شونم مشخصه که یک کشوری مثل سنگاپور ۴۵ درصد تجارتش با چینه

یا مکزیک ۷۸ درصد تجارتش با آمریکاست.اما از بررسی امار تجاری برزیل چنین چیزی مشخص نیست.

البته میشه یک هسته محلی برای این کشورها در نظر گرفت مثلا توی آمریکای لاتین کشور برزیل یک اقتصاد نوظهور هست. میتونیم بگیم برزیل برای کشورهای کوچیکتر آمریکای لاتین یک هسته محلی تشکیل میده اما این کشورها به طور کلی دارای هسته به اون صورت که کشورهای جنوب شرق آسیا دارن نیست.

و در آخر ایده هسته و محیط فقط برای چند کشور خاص جواب میده و خیلی از کشورها خارج از این محدوده هستن؛ مثلا کشورهای آفریقایی، هند، عربستان، عراق و خیلی کشورهای دنیا خارج از این ایده اند.