تعریف ماهیت بازارهای پولی و مالی

بازارهای پولی (money markets) به تبادلات سرمایهگذاری بسیار کوتاهمدت گفته میشود. این بازارها در سطح عمده معاملات سنگین بین موسسات و معاملهگران را شامل میشود. در سطح خرد نیز صندوقهای مشترک خریداری شده توسط سرمایهگذاران خرد و حسابهایی که بانکها برای مشتریان باز میکنند را شامل میشود. در تمامی این موارد مشخصه اصلی بازار پول درجه امنیت بسیار بالا و نرخهای بازده نسبتا پایین است.

| نکات کلیدی · بازارهای پولی شامل خرید و فروش سنگین هر بدهی کوتاهمدتی؛ نظیر ارزهای رزرو شبانه یا اوراق تجاری میشوند. · شخص با خرید اوراق صندوقهای مشترک، اوراق خزانهداری یا بازگشایی یک حساب کوتاهمدت در بانک میتواند وارد بازارهای پولی شود. · مشخصه اصلی سرمایهگذاری در بازارهای پولی امنیت و نقد شوندگی بالای آنها است.  · حسابهای بازارهای پولی نرخ بازده بالاتری از حسابهای سپردهگذاری معمولی دارند، اما در طرف مقابل دارای حداقل وجه سپردهگذاری و سقف میزان برداشت هستند. |

بازارهای پولی یکی از پایههای سیستم مالی جهانی است که شامل نرخهای سوآپ شبانه از حجم بالای نقدینگی بین بانکها و دولت ایالاتمتحده میشود. بخش عمده تبادلات بازارهای پولی بهصورت عمده بین موسسات مالی و شرکتها انجام میشود.

ماهیت بازارهای پولی و مالی

بانکهایی که در بازارهای ارزی و سپرده مدتدار به یکدیگر و به شرکتهای بزرگ وام میدهند، شرکتهایی که از طریق فروش اوراق تجاری که قابلیت معامله با شرکتها یا صندوقهای دیگر را دارند تامین نقدینگی میکنند و سرمایهگذارانی که برای سپردهگذاری کوتاهمدت وجوه نقد خود به خرید CDها (گواهی سپرده کوتاهمدتی) میپردازند، همگی جزئی از بازارهای پولی محسوب میشوند. برخی از این معاملات عمده درنهایت بهصورت اوراق صندوقهای مشترک یا سایر سرمایهگذاریها به دست مصرفکنندگان میرسند.

چه کسانی از بازارهای پولی استفاده میکنند؟

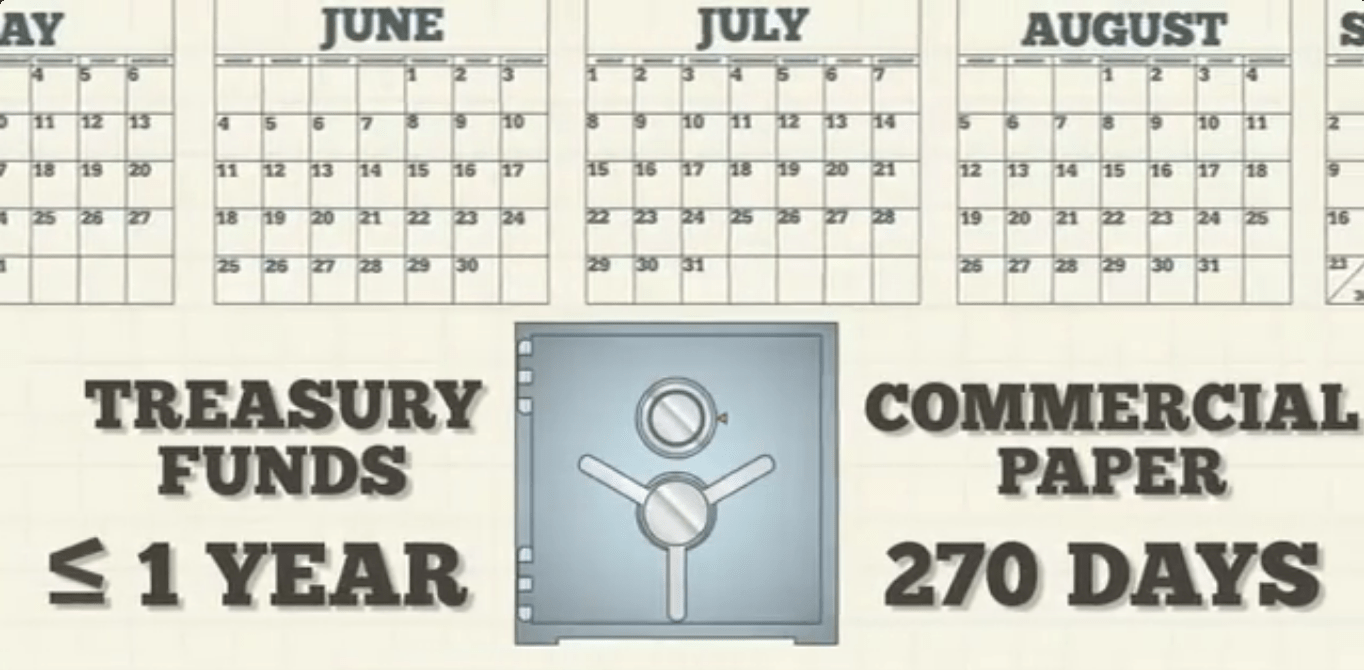

در بازارهای عمده، اوراق تجاری یک مکانیسم وامدهی محبوب است؛ چراکه نرخهای بازدهی نسبت به سپردههای مدتدار بانک یا اوراق خزانهداری بالاتر بوده و زمان سررسید نیز از شبانه تا 270 روز متغیر است. اما ریسک این اوراق نسبت به داراییهای دولتی یا بانکی بیشتر است.

افراد میتوانند با خرید اوراق صندوقهای مشترک، گواهیهای سپرده کوتاهمدتی (CDها)، اوراق شهرداری یا خزانهداری ایالاتمتحده در بازار پول مشارکت کنند. مکان مختص سرمایهگذاران خرد در بازارهای پولی بانکهای محلی و وبسایت خرید مستقیم اوراق خزانهداری ایالاتمتحده است. کارگزاریها نیز مسیر دیگری برای سرمایهگذاری در بازارهای پولی هستند.

اوراق خزانهداری توسط دولت آمریکا با سررسیدهایی از یک روز تا یک سال منتشر میشوند. معامله گران اصلی با هدف تبادل این اوراق بین خودشان یا خریداران ثانویه، به خریدشان اقدام میکنند. معاملهگران خرد برای خرید این اوراق میتوانند بهصورت مستقیم به سایت خزانهداری یا به بانکها و کارگزاران مراجعه کنند. شهرداریها، مناطق و ایالتها نیز اوراق کوتاهمدتی مختص خود را منتشر میکنند.

صندوقهای بازار پول در کنار ثبات و امنیت، به دنبال حفظ ارزش پول حول ارزش خالص دارایی (NAV) 1 دلاری هستند. این مرز 1 دلاری اگر شکسته شود به معنای از دست رفتن بخشی از سرمایهگذاری اولیه خواهد بود. این اتفاق هرچند بسیار نادر است، اما به این دلیل که صندوقهای بسیاری تحت نظارت FDIC نیستند، شاید منجر به ضرر و زیان شود.

انواع ابزارهای بازارهای پولی

صندوقها

بازارهای پولی عمده به شرکتها و موسسات مالی محدود میشود که ارزش تبادلاتشان در فرآیند وامدهی و وامگیری بین 5 میلیون تا 1 میلیارد دلار است. صندوقهای سرمایهگذاری مشترک (Mutual funds)، سبدی از این محصولات را به مشتریان خود ارائه میدهند. خالص ارزش داراییهای (NAV) چنین صندوقهایی، 1 دلار باقی میماند. طی بحران مالی سال 2008 خالص ارزش داراییهای یک صندوق به زیر 1 دلار سقوط کرد که درنهایت منجر به اعمال محدودیتهای اضافی بر دسترسی آنها به سرمایهگذاریهای ریسکی گردید.

حسابهای بازارهای پولی

حسابهای بازارهای پولی (Money market accounts)، نوعی حساب پسانداز هستند. این حسابهای نیز دارای نرخ بهره هستند، اما برخی از ناشران اجازه برداشت، تسویه حساب و نوشتن چک را برای صاحبان حساب محدود میکنند. (برداشتها، زیر نظر مقررات فدرال محدود شدهاند و اگر دارنده حساب از آن تخطی کند، بانک فورا حساب را به یک حساب جاری تبدیل میکند). سود این حسابها معمولا بهصورت روزشمار محاسبه شده و ماهانه واریز میشود.

حسابهای بازار پول، نرخ بهره بالاتری نسبت به حسابهای پسانداز استاندارد دارند، اما این اختلاف پس از بحران مالی سال 2008 به میزان قابلتوجهی کاهش یافت. میانگین نرخهای بهره برای حسابهای بازار پول بر اساس میزان سپردهگذاری متفاوت است. از آگوست 2021، بهترین حساب بازار پول بدون محدودیت حداقلی برای سپرده، 0.56% سود سالانه ارائه میکرد.

نکته: وجوه حسابهای بازار پول توسط شرکت بیمه سپرده فدرال (FDIC) در بانکها و وزارت ملی اعتبار (NCUA) در اتحادیههای اعتباری، بیمه میشوند.

گواهی سپرده (CD)

قسمت عمده گواهیهای سپرده (certificates of deposit) جزئی از بازارهای پولی نیستند، چراکه با شرایط حداکثر 10 ساله فروخته میشوند. بااینحال، گواهیهای سپرده به اصطلاح کوتاهمدت 3 تا 6 ماهه نیز در دسترس هستند.

همانند حسابهای بازار پول، سپردههای بزرگتر و بلندمدت نرخ بهره بهتری دارند. نرخ بهره از آگوست 2021 برای گواهیهای سپرده 12 ماهه بسته بهاندازه سپرده بین 0.50% تا 0.70% متغیر است. برخلاف حساب بازار پول، نرخهای بهره ارائهشده برای گواهیهای سپرده برای دورههای مختلف ثابت میماند. معمولا برای برداشت زودهنگام وجوه سپرده جریمه وجود دارد.

اوراق تجاری

اوراق تجاری (Commercial Paper) برای خریدوفروش وامهای بدون وثیقه شرکتهایی است که نیاز به تامین نقدینگی در کوتاهمدت دارند. شرکتهای معتبر تنها به انتشار این اوراق میپردازند، بنابراین ریسک آنها کم است.

ماهیت بازارهای پولی و مالی

اسناد تضمین شده بانکی

این اسناد وامهای کوتاهمدتی هستند که توسط بانک تضمین میشوند. اسناد تضمین شده بانکی (Banker’s Acceptances) همانند یک چک مدتدار است که بهعنوان تضمینی برای پرداخت هزینه کالا، توسط واردکنندگان استفاده میشوند. برای خرید و فروش با تخفیف این اسناد نیز بازار ثانویه وجود دارد.

یورودلار

یورودلار (Eurodollars) به سپردههای دلاری در بانکهای خارجی گفته میشود که تحت شمول مقررات فدرال رزرو نیستند. سپردههای بسیار بزرگ یورودلار در بانکهای جزایر کیمن و باهاما نگهداری میشوند. صندوقها، بانکهای خارجی و شرکتهای بزرگ نیز به دلیل نرخ بهره بالاتر از بانکهای ایالاتمتحده در آنجا سرمایهگذاری میکنند.

رپو

رپو (repo) یا قرارداد بازخرید بخشی از بازار پول وامدهی شبانه است. اسناد خزانهداری یا سایر اوراق بهادار دولتی با توافق روی بازخریدشان به قیمتی معین و در تاریخی معین به طرف دیگری فروخته میشوند.

بازار پول در مقابل بازار سرمایه

بازار پولی بهعنوان معامله یک بدهی با سررسید زیر یک سال تعریف میشود. این بازار در درجه اول توسط دولتها و شرکتها بهمنظور تثبیت جریان پولی و توسط سرمایهگذاران برای کسب سودهای متوسط استفاده میشوند.

در مقابل اما بازار سرمایه (capital market) به خرید فروش اوراق بدهی بلندمدت و اوراق بهادار اختصاص دارد. بازار سرمایه به کل بازار سهام و اوراق قرضه اشاره دارد. در حالی که امروزه هرکسی میتواند سهام را در کسری از ثانیه بخرد یا بفروشد، شرکتها بهمنظور تامین نقدینگی برای برنامههای بلندمدت خود به انتشار سهام میپردازند. برخلاف محصولات بازارهای پولی که نوسان قیمتی ندارند، قیمت سهام نوسانات بسیاری را تجربه میکنند، اما در مقابل تاریخ انقضایی ندارند (البته در صورتیکه شرکت منحل نشود).

مزایا و معایب بازارهای پولی

اوراق بهادار در بازارهای پولی به دلیل ضمانت FDIC، حمایتهای دولتی یا اعتبار بالای وامگیرندگان، بسیار کم ریسک در نظر گرفته میشوند. نقدینگی نیز در این بازار بسیار بالاست و در کوتاهمدت میتوان آنها را به پول نقد تبدیل کرد. در مقابل این ریسک پایین، بازدهی در این بازار پایین است. بازدهی این بازار نهتنها کمتر از سایر بازارهاست، بلکه اغلب حتی از تورم نیز عقب میماند. همچنین کارمزدهای مربوطه نیز بهسادگی از این بازدهی پایین کم میکنند.

البته این مزایا شامل تمامی اوراق بهادار موجود در بازارهای پولی نمیشوند. برخی از اوراقی که تحت بیمه FDIC نیستند، ممکن است از سمت معتمدترین وامگیرندگان نیز دچار نکول شوند. باید این نکته هم در نظر داشت که برخی از حساب های بازار پول دارای حداقل شرایط موجودی یا محدودیت هایی برای برداشت هستند.

مزایا

- ریسک بهشدت پایین

- بیمه احتمالی توسط FDIC

- نقد شوندگی بالا

- بازدهی بالاتر از اکثر حسابهای بانکی

معایب

- بازدهی پایین که ممکن است حتی به تورم هم نرسد

- تمامی اوراق موجود در این بازار بیمه نیستند

- محدودیت حداقل سرمایهگذاری یا برداشت

چرا بازارهای پولی را به این نام میخوانند؟

بازار پول به بازار اوراق قرضه با نقد شوندگی بالا، بسیار امن و کوتاهمدت اشاره دارد. به دلیل این ویژگیها، آنها اغلب معادل وجه نقد هستند که میتوانند در کوتاهمدت با پول قابل تعویض باشند.

دلیل اهمیت بازارهای پولی

بازارهای پولی در اقتصادهای مالی مدرن اهمیت ویژهای دارند. این بازارها امکان وامدهی را برای پساندازکنندگان فراهم میکنند تا پول را در بهرهورترین حالت ممکن به گردش درآورند. این وامهای یکشبه تا چندهفتهای برای تحقق تعهدات و الزامات قانونی مورد استفاده دولتها، شرکتها و بانکها قرار میگیرند. در طرف مقابل هم دارندگان پول نقد میتوانند از آن کسب سود کنند.

نمونههایی از ابزارهای بازارهای پولی

بازارهای پولی انواع مختلفی از اوراق بهادار نظیر اوراق خزانهداری کوتاهمدتی، گواهی سپرده، اوراق تجاری، قراردادهای بازخرید و صندوقهای سرمایهگذاری مشترک را شامل میشوند. صندوقهای بازار پولی معمولا سهامی دارند که قیمتشان همواره 1 دلار است.

آیا میتوان در بازارهای پولی ضرر کرد؟

حسابهای تا سقف 250 هزار دلار توسط موسسه FDIC بیمه میشوند. به دلیل ریسک بسیار پایین این بازار تقریبا محال است که در این بازار ضرر کنید. در دورههای بهشدت پر ریسک مالی نظیر سال 2008، برخی از صندوقهای سرمایهگذاری برای مدتزمان بسیار کوتاهی وارد محدوده زیان شدند، اما بهسرعت آن را جبران کردند.

معایب بازارهای پولی

بازارهای پولی ریسک بسیار پایینی دارند و به همین دلیل در مقایسه با داراییهای پر ریسک مانند اوراق قرضه یا سهام نرخ بازدهی قابلتوجهی ندارند. همچنین برخی از ابزارهای این بازار نظیر گواهیهای سپرده، میتوانند پول شما را تا زمان سررسید بلوکه کنند.

سخن پایانی

ابزارهای بازارهای پولی و صندوقهای آن امنترین مسیر سرمایهگذاری هستند، اما بازده آنها نسبت به سایر موارد و حتی تورم پایینتر است. به همین علت افراد و موسسات از آنها بهعنوان محلی برای پارک کوتاهمدت وجوه نقد خود استفاده میکنند.

")

")

")

")

")

")

")

")

")

")

")

")

-min")