در دنیای امروز که فناوری با سرعتی خیرهکننده پیشرفت میکند، نیاز به ابزارهای مالی مدرنتر از همیشه احساس میشود. ارزهای دیجیتال بانک مرکزی (CBDC) به عنوان یکی از مهمترین نوآوریهای مالی اخیر، توجه بسیاری از کشورها را به خود جلب کردهاند. با وجود این که رمزارزهایی مانند بیتکوین تحولی بزرگ در نحوه انتقال ارزش ایجاد کردهاند، اما محدودیتهای استفاده از آنها در زندگی روزمره باعث شده است که ایدههای جدیدی برای تسهیل تراکنشها و افزایش شفافیت اقتصادی مطرح شود.

ارز دیجیتال بانک مرکزی میتواند به عنوان راهکاری نوین برای بهبود سیستمهای مالی فعلی عمل کند و نقش مهمی در کاهش هزینهها، افزایش سرعت تراکنشها و مقابله با چالشهای اقتصادی ایفا کند. این ارزها، با قابلیتهایی فراتر از رمزارزهای موجود، نه تنها ابزار جدیدی برای تراکنشهای مالی فراهم میکنند، بلکه میتوانند آینده اقتصاد جهانی را شکل دهند. بررسی این نوآوری از زوایای مختلف، درک عمیقتری از فرصتها و چالشهای پیش رو ارائه خواهد داد.

ارزهای دیجیتال بانک مرکزی: قدمی نوین در مسیر اقتصاد دیجیتال

بیتکوین بهعنوان اولین و شناختهشدهترین رمزارز، توانسته است انقلابی در مفهوم پول دیجیتال ایجاد کند. با این حال، استفاده از آن در زندگی روزمره همچنان محدود است. آیا میتوانید با بیتکوین قهوه بخرید یا مالیات پرداخت کنید؟ پاسخ به احتمال زیاد منفی است. این محدودیتها به این دلیل است که بیتکوین بهعنوان یک ابزار ذخیره ارزش یا سرمایهگذاری، بیشتر مورد توجه قرار گرفته تا وسیلهای برای پرداختهای روزمره. برای حل این چالش، بسیاری از کشورها به سراغ ایجاد نوع جدیدی از داراییهای دیجیتال رفتهاند که به ارز دیجیتال بانک مرکزی (CBDC) معروف است.

فناوری جابجایی پول، برخلاف پیشرفتهای سریع فناوری در سایر حوزهها، هنوز با چالشهای زیادی روبهرو است. در حالی که میتوان اطلاعات را به سرعت از یک سوی جهان به سوی دیگر منتقل کرد، انتقال پول همچنان فرآیندی زمانبر و پرهزینه است. این موضوع، نیاز به نوآوری در سیستمهای مالی را بیش از پیش آشکار کرده است. دولتها و بانکهای مرکزی در حال توسعه CBDCها هستند تا این شکاف را پر کنند و تجربهای سریعتر و کارآمدتر از نقل و انتقال پول ارائه دهند.

ارز دیجیتال بانک مرکزی را میتوان به عنوان نسخه دیجیتالی ارز فیات در نظر گرفت که بر پایه فناوریهای نوین، از جمله بلاکچین، توسعه یافته است. برخلاف رمزارزهایی مانند بیتکوین که از نهادهای دولتی مستقل هستند، CBDCها تحت نظارت مستقیم بانکهای مرکزی عمل میکنند و قوانین سختگیرانهای بر آنها اعمال میشود. این ویژگیها به آنها اجازه میدهد تا هم اعتماد عمومی را جلب کنند و هم هزینههای اقتصادی را کاهش دهند.

کشورهای پیشرو در این حوزه، مانند چین و اتحادیه اروپا، پروژههای ارز دیجیتال خود را آغاز کردهاند. چین از سال ۲۰۱۴ پروژهای با عنوان DC/EP (ارز دیجیتال/پرداخت الکترونیکی) را راهاندازی کرده و اکنون آن را به صورت آزمایشی در چندین شهر اجرایی کرده است. اتحادیه اروپا نیز با ایده ایجاد یوروی دیجیتال، در تلاش است تا سیستمهای مالی خود را متحول کند. این اقدامات نشاندهنده جدیت کشورها در پذیرش ارزهای دیجیتال بانک مرکزی است.

یکی از مهمترین مزایای CBDCها، توانایی آنها در افزایش شمول مالی و دسترسی افراد به خدمات بانکی است. این ارزها میتوانند فرآیندهای مالی را برای افرادی که به خدمات بانکی دسترسی ندارند، تسهیل کرده و هزینههای مربوط به این خدمات را کاهش دهند. علاوه بر این، CBDCها میتوانند به بانکهای مرکزی کمک کنند تا سیاستهای پولی را با دقت بیشتری اعمال کنند و تأثیرات آن را بهطور مستقیم در اقتصاد مشاهده کنند.

در نهایت، پیشبینی میشود که در دهه آینده، بسیاری از کشورها به سمت استفاده گسترده از CBDCها حرکت کنند. این ارزهای دیجیتال نهتنها میتوانند محدودیتهای فعلی سیستمهای پرداخت را برطرف کنند، بلکه با ارائه راهکارهای نوین، به شکلدهی آینده اقتصاد جهانی کمک خواهند کرد. اکنون زمان آن است که با بررسی دقیق این ابزارهای مالی، چالشها و فرصتهای پیش روی آنها را بهتر درک کنیم.

ارز دیجیتال بانک مرکزی (CBDC) چیست؟

ارز دیجیتال بانک مرکزی (CBDC) به عنوان نسخه دیجیتالی ارزهای فیات، مفهوم جدیدی را در سیستمهای پولی جهان مطرح کرده است. برخلاف رمزارزهای غیرمتمرکزی مانند بیتکوین، این نوع ارزها توسط بانکهای مرکزی طراحی، تولید و کنترل میشوند و با پشتوانه و قوانین دولتی عمل میکنند. CBDCها به نوعی پلی میان فناوریهای نوین و ساختارهای سنتی مالی هستند که هدف آنها ایجاد یک سیستم مالی سریعتر، ارزانتر و کارآمدتر است.

رویکرد کشورهای مختلف برای توسعه و اجرای CBDC متفاوت است. برخی کشورها به استفاده از بلاکچین یا فناوری دفتر کل توزیعشده (DLT) روی آوردهاند، در حالی که دیگران از سیستمهای متمرکز استفاده میکنند. در مدل مبتنی بر بلاکچین، از توکنهایی استفاده میشود که نمایانگر نسخه دیجیتالی ارز فیات هستند. این توکنها امکان نظارت دقیق و ردیابی تراکنشها را فراهم میکنند، در حالی که سیستمهای متمرکز کنترل بیشتری را به بانکهای مرکزی ارائه میدهند.

اگرچه مفهوم CBDC از رمزارزهایی مانند بیتکوین الهام گرفته است، اما عملکرد و ویژگیهای آنها کاملاً متفاوت است. در حالی که بیتکوین بدون نظارت یا کنترل نهادهای دولتی عمل میکند و ذاتاً مرزها را نمیشناسد، CBDCها توسط دولتها به عنوان ابزار پرداخت قانونی معرفی میشوند. این ویژگی باعث میشود که CBDCها از نظر تطابق با قوانین و پذیرش عمومی برتری بیشتری نسبت به رمزارزهای غیرمتمرکز داشته باشند.

یکی از جنبههای مهم CBDC، امکان استفاده از آن برای پرداختهای بینالمللی است. اگرچه رمزارزهایی مانند بیتکوین به دلیل غیرمتمرکز بودن و عدم نیاز به مجوز، در این حوزه پیشتاز هستند، اما بانکهای مرکزی نیز در حال بررسی راهکارهایی برای پرداختهای فرامرزی با استفاده از CBDCها هستند. چنین سیستمی میتواند هزینههای انتقال بینالمللی را کاهش دهد و امنیت و شفافیت بیشتری را فراهم کند.

چین یکی از پیشگامان در این حوزه است و از سال ۲۰۱۴ پروژه ارز دیجیتال و پرداخت الکترونیکی (DC/EP) خود را راهاندازی کرده است. این پروژه به صورت آزمایشی در چندین شهر بزرگ اجرایی شده و به عنوان یکی از موفقترین نمونههای عملیاتی CBDC شناخته میشود. بانک مرکزی اروپا نیز در سال ۲۰۲۰ گزارشی منتشر کرد که در آن به ضرورت ایجاد یوروی دیجیتال اشاره شده و مزایای آن برای اقتصاد منطقه یورو تشریح شده است.

در مجموع، CBDCها نهتنها راهکاری برای حل محدودیتهای پول فیات در عصر دیجیتال هستند، بلکه ابزاری برای تقویت کنترل دولتها بر اقتصاد و سیاستهای پولی به شمار میروند. با ادامه پیشرفت فناوری و افزایش رقابت میان کشورها برای توسعه این ارزها، آیندهای روشن برای CBDCها در سیستمهای مالی جهانی پیشبینی میشود.

پشتوانه تکنولوژی CBDC چیست؟

از دیدگاه فنی، ارز دیجیتال بانک مرکزی (CBDC) را میتوان به عنوان یک پایگاه داده تحت کنترل دولت یا نهادهای تأیید شده خصوصی تعریف کرد. این سیستم به گونهای طراحی شده است که تنها بازیگران مجاز قادر به مشارکت در شبکه و انجام تراکنشها باشند. ویژگی متمرکز بودن این پایگاه داده به دولتها و بانکهای مرکزی امکان کنترل کامل شبکه را میدهد. این کنترل شامل اقداماتی نظیر ممانعت از انجام معاملات، معکوسسازی تراکنشها، مسدودسازی وجوه یا حتی ایجاد لیستهای سیاه برای کاربران خاص است.

با وجود این تعریف کلی، هنوز مشخص نیست که دقیقاً چه فناوریهایی در توسعه CBDCها به کار گرفته خواهد شد. بسیاری از کارشناسان معتقدند که بانکهای مرکزی به احتمال زیاد از بلاکچینهای اختصاصی استفاده خواهند کرد. این بلاکچینها اجازه میدهند که داراییها بر روی یک لایه پایه غیرمتمرکز تسویه شوند، اما همزمان کنترل لازم از طریق لایههای مجاز برای بانکهای مرکزی فراهم باشد. این رویکرد میتواند به دولتها ترکیب مناسبی از امنیت و نظارت بدهد، بهویژه زمانی که نیاز به ردیابی تراکنشها یا جلوگیری از سوءاستفاده وجود داشته باشد.

با این حال، بلاکچینهای عمومی به دلیل محدودیتهای تکنولوژیکی و عدم تطبیق با نیازهای بانکهای مرکزی، گزینه مناسبی برای توسعه CBDCها به نظر نمیرسند. این نوع بلاکچینها هنوز به اندازه کافی آزمایش نشدهاند و نمیتوانند تضمینهای امنیتی و کنترل لازم را برای دولتها فراهم کنند. همچنین، باز بودن بلاکچینهای عمومی میتواند چالشهایی برای حریم خصوصی و تنظیم مقررات ایجاد کند که این امر با اهداف بانکهای مرکزی در تضاد است.

به طور کلی، به نظر میرسد کشورها به سمت استفاده از سیستمهای متمرکز یا بلاکچینهای نیمهمتمرکز برای توسعه CBDCها حرکت کنند. این رویکرد نه تنها امنیت و شفافیت لازم را تأمین میکند، بلکه امکان اعمال قوانین و سیاستهای پولی را نیز به بانکهای مرکزی میدهد. با پیشرفت تکنولوژی و روشنتر شدن نیازهای کشورها، مدلهای دقیقتری برای اجرای CBDCها ظهور خواهد کرد.

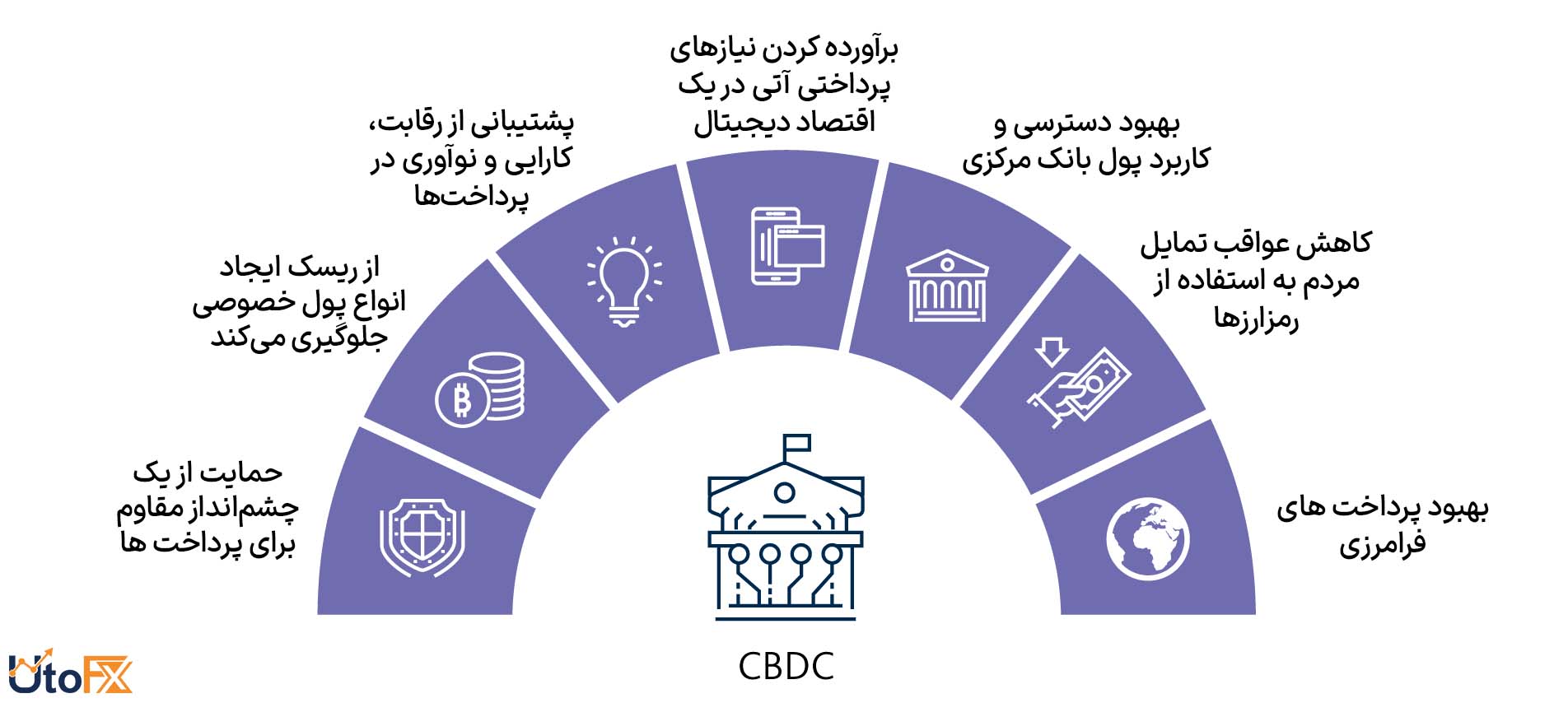

مزایای ارزهای دیجیتال بانک مرکزی (CBDC)

ارزهای دیجیتال بانک مرکزی (CBDC) بهعنوان یکی از مهمترین نوآوریهای مالی، پتانسیل چشمگیری در بهبود سیستمهای مالی و اقتصادی دارند. این ارزها با ارائه راهکارهای نوین، میتوانند چالشهای فعلی را برطرف کرده و اقتصادهای جهانی را کارآمدتر سازند. در ادامه، مزایای کلیدی CBDCها در دستهبندیهای مشخص بررسی میشود:

- تسهیل بانکداری بدون واسطه

یکی از جذابترین ویژگیهای CBDCها، امکان تحقق ایده بانکداری بدون بانک است. این ارزها واسطهها را حذف کرده و دسترسی آسان و کمهزینه به خدمات مالی را برای شهروندان فراهم میکنند. کاربران، بدون نیاز به حساب بانکی یا همکاری با مؤسسات مالی سنتی، میتوانند به راحتی تراکنشهای خود را انجام دهند. این ویژگی بهویژه برای افرادی که به خدمات بانکی دسترسی ندارند، یک مزیت کلیدی به شمار میرود. - بهروزرسانی زیرساختهای مالی

CBDCها با دیجیتالی کردن پول، زیرساختهای قدیمی و پرهزینه مالی را بهروزرسانی میکنند. در حالی که انتقال پول در سیستمهای سنتی ممکن است روزها به طول بینجامد، CBDCها با افزایش سرعت تراکنشها، هزینههای مرتبط را به طرز چشمگیری کاهش میدهند. این تحول، سیستم مالی را با نیازهای عصر دیجیتال هماهنگتر میکند. - تقویت سیاستهای پولی

یکی دیگر از مزایای CBDCها، توانایی بانکهای مرکزی در اعمال مستقیمتر سیاستهای پولی است. همهگیری کرونا نشان داد که زیرساختهای قدیمی نمیتوانند به سرعت به نیازهای اقتصادی پاسخ دهند. CBDCها میتوانند بانکهای مرکزی را از وابستگی به مؤسسات واسطه بینیاز کنند و ابزارهای بهتری برای مدیریت بحرانهای اقتصادی و تنظیم اقتصاد فراهم آورند. - افزایش شفافیت و مبارزه با جرایم مالی

CBDCها با قابلیت ردیابی تراکنشها، ابزار قدرتمندی برای مبارزه با فعالیتهای غیرقانونی نظیر پولشویی و تأمین مالی تروریسم ارائه میدهند. این شفافیت مالی، نظارت دولتها و بانکهای مرکزی را تقویت کرده و میتواند اعتماد عمومی به سیستمهای مالی را افزایش دهد. - بهبود تجربه کاربری و شمول مالی

CBDCها نهتنها تجربه کاربری را در استفاده از پول و خدمات مالی بهبود میبخشند، بلکه با تسهیل پرداختهای روزمره و بینالمللی، شمول مالی را افزایش میدهند. این ارزها میتوانند راهکاری فراگیر و مقرونبهصرفه برای همه افراد، بهویژه در کشورهای در حال توسعه، ارائه دهند.

افزون بر موارد ذکر شده، CBDC دارای مزایای دیگری نیز میباشد که به شرح آن میپردازیم:

- بهبود پرداختهای فرامرزی

یکی از بزرگترین چالشهای سیستم مالی فعلی، زمانبر و پرهزینه بودن انتقالات بینالمللی است. CBDCها میتوانند با کاهش نقش واسطههای مالی و استفاده از زیرساختهای پیشرفته، پرداختهای فرامرزی را سریعتر، امنتر و مقرونبهصرفهتر کنند. این تحول به ویژه برای کشورهایی که وابسته به تجارت جهانی و تبادلات بینالمللی هستند، مزیتی کلیدی به شمار میرود. CBDCها میتوانند با سادهسازی فرآیندهای پیچیده انتقال پول در سطح جهانی، هزینهها را کاهش دهند و تجربه کاربری بهتری ارائه دهند. - کاهش عواقب تمایل مردم به استفاده از رمزارزها

رمزارزها با ویژگیهای غیرمتمرکز و آزادی عمل، به ابزاری جذاب برای کاربران تبدیل شدهاند، اما با چالشهایی مانند نوسانات شدید قیمت، ریسکهای امنیتی و نبود نظارت قانونی روبهرو هستند. CBDCها با ارائه جایگزینی امنتر، پایدارتر و قانونی، میتوانند تمایل مردم به استفاده از رمزارزهای پرریسک را کاهش دهند. این ارزها، با ترکیب شفافیت مالی و پشتیبانی دولتها، گزینهای مطمئنتر برای انجام تراکنشهای دیجیتال محسوب میشوند. - پشتیبانی از رقابت، نوآوری و کارایی در پرداختها

CBDCها میتوانند محرکی برای نوآوری و رقابت در صنعت پرداخت باشند. این ارزها به دلیل ماهیت دیجیتال خود، امکان توسعه فناوریهای پیشرفتهتر و روشهای جدید پرداخت را فراهم میکنند. با ورود CBDCها به بازار، شرکتها و مؤسسات مالی نیز به ارائه خدمات نوآورانهتر و کارآمدتر ترغیب میشوند. این رقابت سالم، در نهایت به نفع کاربران و اقتصادهای ملی خواهد بود. - جلوگیری از ریسک ایجاد پول خصوصی

یکی از نگرانیهای اصلی سیستمهای مالی، گسترش پولهای خصوصی است که میتوانند از کنترل دولتها و بانکهای مرکزی خارج شوند. این پولها، در صورت رشد بیرویه، ممکن است به بیثباتی اقتصادی و کاهش اعتماد عمومی منجر شوند. CBDCها بهعنوان یک جایگزین دولتی و قانونی، میتوانند این ریسک را کاهش داده و به حفظ کنترل دولتها بر عرضه پول و سیاستهای پولی کمک کنند. - حمایت از یک چشمانداز مقاوم برای پرداختها

- CBDCها میتوانند با ایجاد زیرساختهای مقاوم و ایمن، سیستمهای پرداخت را در برابر تهدیدهای اقتصادی و سایبری مقاومتر کنند. این ارزها از فناوریهایی بهره میبرند که توانایی تحمل فشارهای شدید اقتصادی و مقابله با تهدیدات سایبری را دارند. ایجاد چنین زیرساختهایی میتواند به حفظ ثبات و امنیت سیستم مالی در شرایط بحرانی کمک کند و اطمینان خاطر بیشتری برای کاربران و دولتها فراهم آورد.

بنابراین، CBDCها با ترکیب فناوریهای نوین و اهداف اقتصادی سنتی، میتوانند به ابزاری قدرتمند برای تقویت سیستمهای مالی تبدیل شوند. از دسترسی آسان به خدمات مالی گرفته تا مدیریت بهتر سیاستهای پولی و شفافیت اقتصادی، این ارزها فرصتهای بینظیری را برای آینده اقتصاد جهانی فراهم میکنند.

CBDCها در برابر استیبل کوینها

در نگاه اول، CBDCها و استیبل کوینها شباهتهای زیادی با یکدیگر دارند. هر دو ابزارهایی دیجیتال هستند که ارز فیات را در قالب رمزارز نمایش میدهند و هدف آنها ایجاد پلی میان اقتصاد سنتی و دنیای دیجیتال است. اما وقتی به لایههای زیرین این دو نگاه میکنیم، تفاوتهای ساختاری و عملکردی آشکار میشود که آنها را از یکدیگر متمایز میکند.

استیبل کوینها معمولاً توسط نهادهای خصوصی منتشر میشوند و به عنوان نمایندهای از پول فیات یا داراییهای دیگر عمل میکنند. ارزش آنها به داراییهای پشتیبان گره خورده است و کاربران میتوانند آنها را با ارزش معادل بازخرید کنند. با این حال، استیبل کوینها پول فیات واقعی نیستند و نقش آنها به شبیهسازی پول محدود میشود. فرآیندهایی مانند سوزاندن توکنهای استیبل کوین پس از اتمام معامله، نشان میدهد که این ارزها بیشتر برای تسهیل تراکنشها طراحی شدهاند تا نقش مستقیم پول را ایفا کنند.

در مقابل، CBDCها به طور مستقیم توسط دولتها و بانکهای مرکزی منتشر میشوند و دقیقاً معادل دیجیتالی پول فیات هستند. این بدان معناست که یک واحد از CBDC همان ارزش و اعتبار یک اسکناس یا سکه فیزیکی را دارد. برخلاف استیبل کوینها، CBDCها توسط قانون به عنوان پول قانونی پذیرفته میشوند و تحت نظارت کامل دولتها عمل میکنند. این تفاوت در ساختار و پشتوانه، به CBDCها امکان میدهد تا در سیاستگذاریهای پولی و افزایش شفافیت مالی نقشی کلیدی ایفا کنند، در حالی که استیبل کوینها بیشتر به عنوان یک ابزار کمکی در دنیای مالی عمل میکنند.

CBDC در مقابل رمزارزها: ثبات قانونی یا آزادی مالی؟

CBDCها و رمزارزها، دو نوع از داراییهای دیجیتال هستند که به ظاهر شبیه به یکدیگرند اما در عمل تفاوتهای بنیادینی دارند. CBDCها توسط بانکهای مرکزی به عنوان نسخه دیجیتالی پول فیات منتشر میشوند و بهعنوان ارز قانونی مورد پذیرش هستند. شما میتوانید آنها را معادل دیجیتالی همان اسکناس یا سکهای بدانید که در کیف پولتان دارید. این ارزها تحت نظارت مستقیم دولتها عمل میکنند و به سیاستهای پولی کشورها وابستهاند.

در مقابل، رمزارزها کاملاً غیرمتمرکز و مستقل از هر نهاد دولتی یا مرکزی هستند. این ارزها مانند بیتکوین بهگونهای طراحی شدهاند که محدود به مرزها نباشند و بدون نیاز به مجوز خاصی استفاده شوند. هیچ دولت یا بانکی نمیتواند تراکنشهای رمزارزها را کنترل یا مسدود کند. علاوه بر این، رمزارزها معمولاً به کاربران ناشناسی ارائه میدهند، بهطوریکه هویت و آدرس کیف پول افراد در شبکه مخفی میماند. این ویژگیها رمزارزها را به ابزاری قدرتمند برای آزادی مالی تبدیل کرده است.

اما انتخاب میان این دو به نیازها و اولویتهای شما بستگی دارد. اگر به دنبال ثبات و حمایت قانونی هستید، CBDCها گزینهای قابل اعتمادتر خواهند بود. از سوی دیگر، اگر به دنبال حفظ حریم خصوصی و آزادی در انجام تراکنشها بدون نظارت دولت هستید، رمزارزها جذابتر به نظر میرسند. البته این آزادی هزینههایی نیز دارد؛ مثلاً در صورت بروز اشتباه یا سرقت، رمزارزها عملاً غیرقابل بازیابی هستند و هیچ نهادی مسئولیت این مسائل را بر عهده نمیگیرد.

در نهایت، هر یک از این ابزارها نقاط قوت و ضعف خاص خود را دارند. CBDCها با هدف ارائه یک سیستم پایدار و قانونی طراحی شدهاند، در حالی که رمزارزها بیشتر بر آزادی مالی و عدم تمرکز تأکید دارند. انتخاب میان این دو، به نوع کاربرد و اولویتهای فردی یا نهادی شما در زمینه مالی بستگی خواهد داشت.

✔️ بیشتر بخوانید: بلاکچین چیست؟ | صفرتا صد بلاکچین

سخن پایانی

ارزهای دیجیتال بانک مرکزی (CBDC) بهعنوان یکی از مهمترین نوآوریهای مالی قرن بیستویکم، میتوانند نقش اساسی در شکلدهی آینده سیستمهای پولی و اقتصادی ایفا کنند. این ابزارهای دیجیتال، با ترکیب فناوریهای پیشرفته و سیاستهای مالی سنتی، امکان کاهش هزینهها، افزایش شفافیت و بهبود کارایی سیستمهای مالی را فراهم میکنند. برخلاف رمزارزها، CBDCها با پشتوانه بانکهای مرکزی و نظارت قانونی، اعتماد عمومی بیشتری را جلب میکنند و قابلیت تطبیق با اقتصادهای ملی و بینالمللی را دارند.

در عین حال، مزایای بالقوه CBDCها باید در کنار چالشهای احتمالی آنها، مانند حفظ حریم خصوصی کاربران و جلوگیری از سوءاستفادههای مالی، بهدقت بررسی شوند. با حرکت کشورها به سمت پذیرش این فناوری، باید اطمینان حاصل شود که توسعه و پیادهسازی CBDCها به نفع جوامع و اقتصاد جهانی خواهد بود. در نهایت، CBDCها فرصتی بینظیر برای ایجاد یک سیستم مالی مدرن و فراگیر ارائه میدهند که میتواند تعاملات مالی را برای همه آسانتر، سریعتر و امنتر کند.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.

CBDC چیست و چه تفاوتی با رمزارزها دارد؟

مزایای استفاده از CBDC چیست؟

آیا CBDCها جایگزین رمزارزها خواهند شد؟

چه چالشهایی در پیادهسازی CBDC وجود دارد؟

")

")

")

")

")

")

")

")

")

")

")

-min")