در دنیای پیچیده و پرریسک بانکداری، حفظ اعتماد سپردهگذاران به بانکها و جلوگیری از فرار سپردهها، یکی از الزامات حیاتی برای پایداری سیستم مالی است. شرکت بیمه سپرده فدرال (FDIC)، به عنوان یکی از ستونهای اساسی ثبات مالی ایالات متحده، نقش بیبدیلی در حفاظت از سپردههای مردم و مدیریت بحرانهای بانکی ایفا میکند. از زمان تأسیس در اوج رکود بزرگ، این سازمان توانسته است با نظارت دقیق و ارائه تضمینهای مالی، بسیاری از بحرانهای سیستماتیک را مدیریت کند و از فروپاشیهای گسترده جلوگیری نماید.

در این مقاله، با نگاهی جامع و حرفهای، به بررسی تاریخچه، نقش و عملکرد FDIC در مدیریت بحرانهای بانکی، الزامات عضویت بانکها در این نهاد، و چالشهایی که این سازمان در مسیر خود با آن روبهرو بوده است، خواهیم پرداخت. همچنین با تحلیل موردی برخی از بزرگترین ورشکستگیهای بانکی تاریخ ایالات متحده، تأثیرات کلیدی FDIC در کنترل پیامدهای این بحرانها را مرور میکنیم.

شرکت بیمه سپرده فدرال یا FDIC چیست؟

شرکت بیمه سپرده فدرال (Federal Deposit Insurance Corporation یا FDIC) یکی از مهمترین نهادهای دولتی ایالات متحده است که نقش کلیدی در حفاظت از اعتماد عمومی به نظام بانکی این کشور ایفا میکند. این سازمان با بیمه کردن سپردههای مردم نزد بانکهای تجاری و پسانداز، به عنوان سپری در برابر ورشکستگی بانکها عمل کرده و امنیت مالی سپردهگذاران را تضمین میکند.

پیش از تأسیس FDIC در سال ۱۹۳۳، ورشکستگی بانکها و هراس بانکی (پنیک بانکی) پدیدهای رایج بود. بسیاری از بانکهای ایالات متحده خصوصی بودند و بهدلیل نظارت محدود فدرال رزرو، در معرض ریسکهای بالایی قرار داشتند. این شرایط موجب میشد که مردم با کوچکترین شایعه درباره وضعیت مالی بانکها، به برداشت گسترده سپردهها روی آورند و در نتیجه، حتی بانکهای سالم نیز دچار فروپاشی شوند. تأسیس FDIC توانست این روند نگرانکننده را متوقف کرده و ثبات بیشتری را به نظام بانکی بازگرداند.

در حال حاضر، FDIC سپردههای افراد در بانکهای عضو خود را تا سقف ۲۵۰ هزار دلار بیمه میکند. نکته قابلتوجه این است که از زمان آغاز به کار این سازمان در سال ۱۹۳۳، حتی یک سنت از سپردههای بیمهشده از دست نرفته است.

تأمین مالی و عملکرد FDIC

بر خلاف تصور، FDIC از بودجه عمومی دولت ایالات متحده استفاده نمیکند. منابع مالی این سازمان از طریق دریافت حق بیمه از بانکهای عضو تأمین میشود. این حق بیمه بر اساس ریسکهای مرتبط با هر بانک تعیین شده و متناسب با میزان احتمال وقوع مشکلات مالی در آن بانک تنظیم میشود. در مواقع بحران، اگر درآمد حاصل از حق بیمه برای پرداخت به سپردهگذاران کافی نباشد، FDIC میتواند از دولت فدرال وام بگیرد یا از بانکهای دیگر تأمین مالی کند.

تا ژوئن ۲۰۲۴، FDIC موفق به بیمه کردن سپردههای بیش از ۴۵۰۰ مؤسسه مالی شده است. مجموع داراییهای موجود در صندوق بیمه سپرده این نهاد به بیش از ۱۳۰ میلیارد دلار میرسد. علاوه بر این، FDIC بهطور مرتب وضعیت مالی بانکها را بررسی کرده و گزارشهای دورهای درباره ایمنی و سلامت مالی آنها منتشر میکند. اگرچه استانداردهای این سازمان با معیارهای جهانی مانند بازل ۳ تفاوتهایی دارد، اما نقش آن در کاهش ریسکهای سیستم بانکی غیرقابل انکار است.

FDIC به عنوان ضامن اصلی ثبات سپردههای بانکی، نه تنها سپردهگذاران را از خطرات ناشی از ورشکستگی بانکها محافظت میکند، بلکه به تقویت اعتماد عمومی به نظام مالی آمریکا نیز کمک شایانی کرده است.

تاریخچه FDIC

سیستم بانکداری ایالات متحده در قرن نوزدهم و اوایل قرن بیستم با مشکلات ساختاری و بحرانهای پیاپی مواجه بود. نبود نظارت واحد و متمرکز، همراه با سیستم ذخایر کسری، شرایطی را فراهم آورده بود که بانکها میتوانستند بهصورت غیرمسئولانه پول ایجاد کرده و وام بدهند. در این سیستم، بانکها بیش از میزان سپردههای موجود وام میدادند و در صورت بروز هرگونه بحران مالی یا حتی شایعه، هراس بانکی (پنیک بانکی) بهسرعت رخ میداد. سپردهگذاران برای نجات پول خود به بانکها هجوم میبردند و حتی بانکهایی که سالمتر بودند نیز به دلیل کمبود نقدینگی ورشکست میشدند.

✔️ بیشتر بخوانید: هراس بانکی ۱۹۳۰ تا ۱۹۳۱ آمریکا؛ زنجیره فروپاشی بانکها در پی رکود بزرگ بازار سهام

پیشزمینه تأسیس FDIC

بحرانهای بانکی ۱۸۹۳ و ۱۹۰۷ آشکار ساخت که نظام بانکداری ایالات متحده نیاز به اصلاحات اساسی دارد. این بحرانها باعث ورشکستگی تعداد زیادی از بانکها و از دست رفتن پساندازهای مردم شد. در پی این بحرانها، ویلیام جینینگز برایان، یکی از سیاستمداران برجسته آن زمان، لایحهای برای ایجاد شرکتی دولتی جهت بیمه سپردهها ارائه کرد، اما به دلیل رکود اقتصادی و مخالفتهای سیاسی، این پیشنهاد در کنگره تصویب نشد.

بعدها، برخی از ایالتها صندوقهای بیمه سپرده محلی تأسیس کردند، اما این اقدامات محلی و پراکنده نتوانستند بحرانهای سیستماتیک را کنترل کنند. در سال ۱۹۱۳، تأسیس فدرال رزرو اولین گام برای متمرکزسازی نظارت بر بانکها بود، اما این اقدام نیز کافی نبود. با ورود به دهه ۱۹۳۰ و اوجگیری رکود بزرگ، بحران بانکی شدتی بیسابقه یافت. در بازه زمانی ۱۹۲۹ تا ۱۹۳۳، بیش از نیمی از بانکهای ایالات متحده ورشکسته شدند. این شرایط رئیسجمهور فرانکلین روزولت را ناچار کرد تا تمامی بانکهای کشور را تعطیل و برداشت سپردهها را ممنوع کند.

تأسیس FDIC و آغاز به کار رسمی

در سال ۱۹۳۳، قانون بانکداری جدید به تصویب رسید و شرکت بیمه سپرده فدرال (FDIC) بهعنوان نهادی دولتی و موقت تأسیس شد. مأموریت اصلی این نهاد، تضمین سپردهها، جلوگیری از ورشکستگیهای گسترده بانکی، و تقویت اعتماد عمومی به نظام بانکی بود. این قانون همچنین تفکیک بانکداری تجاری از بانکداری سرمایهگذاری و ممنوعیت پرداخت سود به حسابهای جاری را مقرر کرد.

در سال ۱۹۳۴، FDIC سقف بیمه سپردهها را ۲۵۰۰ دلار تعیین کرد. این سقف طی دههها افزایش یافت و در سال ۲۰۰۸ به ۲۵۰ هزار دلار رسید. بانکهایی که تحت پوشش FDIC قرار دارند، ملزم هستند لوگوی این سازمان را بهصورت آشکار در شعب خود نمایش دهند تا مشتریان از بیمه سپردههایشان اطمینان حاصل کنند.

نخستین آزمون بزرگ: بحران پسانداز و وام

دهه ۱۹۸۰ و ۱۹۹۰، چالشی جدی برای FDIC بود. در این دوران، شرکت بیمه پسانداز و وام فدرال (FSLIC)، که وظیفه بیمه سپردههای مؤسسات پسانداز و وام را بر عهده داشت، به دلیل افزایش نرخ بهره و رکود تورمی دهه ۱۹۷۰ ورشکسته شد. این رویداد هزینهای بالغ بر ۱۵۰ میلیارد دلار به مالیاتدهندگان آمریکایی تحمیل کرد و ضعف نظارتی نهادهای مالی را برجسته ساخت. در نهایت، بسیاری از وظایف FSLIC به FDIC واگذار شد.

رکود بزرگ مالی ۲۰۰۸: دومین آزمون بزرگ FDIC

رکود مالی سال ۲۰۰۸ بهعنوان بزرگترین بحران بانکی پس از رکود بزرگ، آزمون دیگری برای FDIC بود. بین سالهای ۲۰۰۸ تا ۲۰۱۷، ۵۲۸ بانک عضو FDIC ورشکست شدند که بزرگترین آنها بانک واشنگتن موتوال بود. علاوه بر این، بانکهای بزرگی مانند ایندیمک و واچوویا نیز یا ورشکسته شدند یا به کمک FDIC از سقوط کامل نجات یافتند.

در اوج بحران، وزیر خزانهداری هنری پالسون و رئیس فدرال رزرو بن برنانکه پیشنهاد کردند FDIC بدهیهای بخش مالی را تضمین کند، اما شیلا بایر، رئیس FDIC، این پیشنهاد را رد کرد و برنامهای موقت برای ضمانت نقدینگی ارائه داد. این برنامه ابزارهای بدهی کوتاهمدت بدون وثیقه را تحت پوشش قرار میداد و از فروپاشی کامل سیستم بانکی جلوگیری کرد.

با این حال، تا پایان سال ۲۰۰۹، ذخایر صندوق بیمه FDIC خالی شد. در مواجهه با این بحران، FDIC رویکرد خلاقانهای اتخاذ کرد و از بانکهای عضو درخواست کرد حق بیمه سه سال آینده را بهصورت پیشپرداخت واریز کنند. این راهکار به سازمان کمک کرد تا بدون استقراض از خزانهداری، از پس بحران برآید.

تحولات پس از بحران و قانون داد-فرانک

در سال ۲۰۱۰، قانون اصلاحات مالی داد-فرانک وظایف جدیدی به FDIC محول کرد. این سازمان موظف شد ریسکهای مؤسسات مالی مهم را ارزیابی و برای حلوفصل احتمالی ورشکستگی آنها برنامهریزی کند. همچنین، طبق این قانون، FDIC باید حداقل ۱.۳۵ درصد از کل سپردههای بیمهشده را در صندوق خود ذخیره داشته باشد. این هدف در سال ۲۰۱۸ محقق شد و همان سال برای اولین بار از زمان بحران مالی، هیچ بانک تحت نظارت FDIC ورشکسته نشد.

چالشها و چشمانداز FDIC

اگرچه FDIC نقشی حیاتی در حفظ ثبات نظام بانکی ایالات متحده ایفا میکند، اما با چالشهای متعددی نیز مواجه است. پیچیدگی روزافزون سیستم مالی بینالمللی، ریسکهای سایبری، و فشارهای سیاسی از جمله مهمترین مسائلی هستند که عملکرد این سازمان را تهدید میکنند. با وجود این، تاریخچه FDIC نشان میدهد که این نهاد توانسته است با اصلاح رویهها و تطبیق با شرایط جدید، بهعنوان یکی از پایههای اساسی ثبات مالی ایالات متحده عمل کند.

FDIC امروز، نهتنها به حفاظت از سپردهگذاران متعهد است، بلکه بهعنوان ناظری مؤثر در مدیریت ریسک بانکها و جلوگیری از بحرانهای مالی آینده نقشی کلیدی ایفا میکند.

الزامات عضویت در FDIC

عضویت در شرکت بیمه سپرده فدرال (FDIC) مستلزم رعایت استانداردهای دقیقی است که برای تضمین پایداری مالی و کاهش ریسکهای سیستم بانکی طراحی شدهاند. بانکهایی که قصد دارند سپردههای خود را تحت پوشش بیمه FDIC قرار دهند، باید شرایط و ضوابط مشخصی را رعایت کنند. یکی از مهمترین این الزامات، کفایت سرمایه مبتنی بر ریسک است که بهعنوان معیار کلیدی برای ارزیابی وضعیت مالی بانکها مورد استفاده قرار میگیرد.

طبقهبندی بانکها بر اساس کفایت سرمایه

FDIC بانکها را با توجه به نسبت سرمایه مبتنی بر ریسک (Capital Adequacy Ratio) به پنج گروه اصلی طبقهبندی میکند:

- سرمایه خوب:

این بانکها دارای نسبت کفایت سرمایه ۱۰ درصد یا بالاتر هستند و از نظر نقدینگی و توانایی مدیریت ریسک، در سطح مطلوبی قرار دارند. - سرمایه کافی:

بانکهایی که نسبت کفایت سرمایه آنها ۸ درصد یا بیشتر است، در این دسته قرار میگیرند و معمولاً تحت نظارتهای معمول باقی میمانند. - سرمایه کم:

بانکهایی که نسبت کفایت سرمایه آنها به کمتر از ۸ درصد کاهش یافته باشد، بهعنوان مؤسساتی با ریسک متوسط تلقی شده و نیاز به مداخلات اصلاحی بیشتری دارند. - به میزان قابل توجهی کم سرمایه:

بانکهایی که نسبت کفایت سرمایه آنها کمتر از ۶ درصد است، در این طبقهبندی قرار دارند. این مؤسسات تحت نظارت شدیدتر قرار میگیرند و ممکن است به تغییرات مدیریتی و اقداماتی برای بازسازی ملزم شوند. - به شدت کم سرمایه:

بانکهایی که نسبت کفایت سرمایه آنها به کمتر از ۲ درصد سقوط کرده است، در این دسته قرار میگیرند. این مؤسسات با خطر تعطیلی و انتقال مدیریت به FDIC مواجه هستند.

نقش رگولاتورها در نظارت و اقدامات اصلاحی

زمانی که یک بانک به وضعیت “کم سرمایه” تنزل مییابد، رگولاتور اصلی آن بانک (که میتواند ایالتی یا فدرال باشد) موظف است به مؤسسه هشدار دهد و از آن بخواهد اقداماتی برای بهبود وضعیت سرمایه خود انجام دهد.

- اقدامات اولیه:

اگر نسبت کفایت سرمایه به زیر ۶ درصد کاهش یابد، رگولاتور میتواند وارد عمل شده و تغییراتی در مدیریت بانک ایجاد کند. همچنین بانک موظف به اجرای طرحهای اصلاحی برای کاهش ریسکها و بهبود وضعیت مالی خود میشود. - مداخله FDIC:

در صورتی که نسبت سرمایه بانک به زیر ۲ درصد برسد و بانک در دسته “به شدت کم سرمایه” قرار گیرد، رگولاتور میتواند بانک را تعطیل کند و FDIC را بهعنوان مالک و مدیر موقت مؤسسه منصوب کند. در این مرحله، FDIC مسئولیت تضمین سپردهها، بازسازی داراییها، و بازپرداخت بدهیها را بر عهده میگیرد.

اهمیت این الزامات در ثبات سیستم بانکی

استانداردهای سرمایهگذاری و نظارتهای سختگیرانه FDIC نقشی حیاتی در حفظ ثبات سیستم بانکی و اعتماد عمومی به این مؤسسات ایفا میکنند. این الزامات تضمین میکنند که بانکها نهتنها توانایی پوشش سپردهها را در مواقع بحران دارند، بلکه میتوانند از طریق مدیریت ریسکهای خود، از بروز بحرانهای سیستمیک در سطح گستردهتر جلوگیری کنند.

در نهایت، نظارت دقیق و مداخلات بهموقع FDIC بهعنوان محافظ اصلی سپردهگذاران و تضمینکننده سلامت مالی بانکها، از ارکان حیاتی سیستم بانکی ایالات متحده بهشمار میآید.

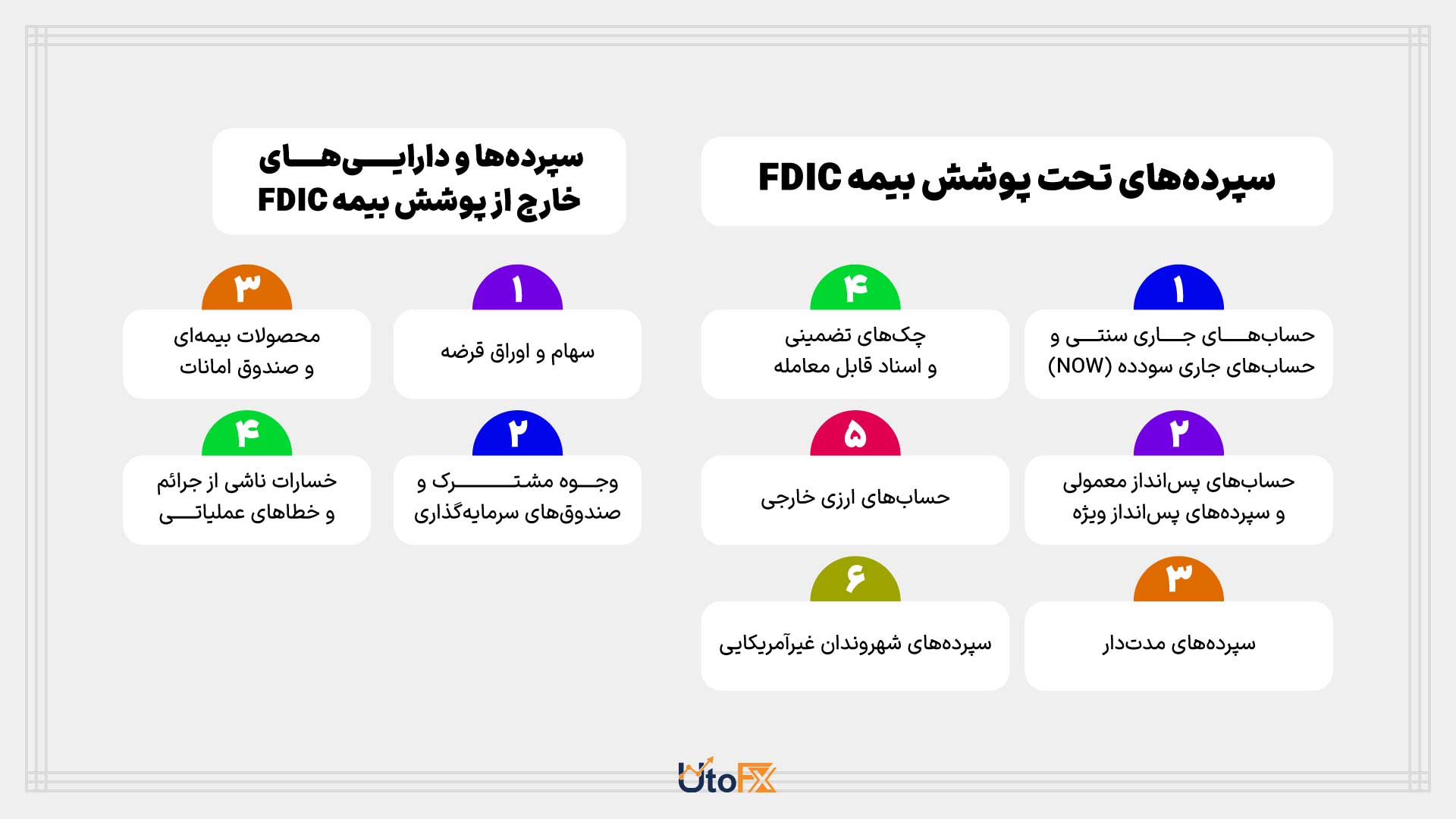

شرکت بیمه سپرده فدرال (FDIC) بهعنوان نهادی برای حفاظت از سپردهگذاران در برابر خطرات ناشی از ورشکستگی بانکها، طیف گستردهای از حسابهای سپردهای را تحت پوشش بیمه قرار میدهد. این پوشش با هدف ایجاد اطمینان در سپردهگذاران و کاهش ریسکهای سیستم بانکی طراحی شده است. سپردههایی که واجد شرایط بیمه FDIC هستند، در دستههای مختلف تعریف شدهاند و هر کدام سقف مشخصی از بیمه را دارا میباشند.

سپردههای تحت پوشش بیمه FDIC

بر اساس تعریف FDIC، حسابهای زیر مشمول بیمه این نهاد هستند:

- حسابهای جاری سنتی و حسابهای جاری سودده (NOW):

این حسابها شامل حسابهای جاری سنتی و حسابهای جاری سودآور با محدودیتهای حداقل مانده هستند. - حسابهای پسانداز و سپردههای پسانداز ویژه:

حسابهای پسانداز معمولی و حسابهای پسانداز ویژه که بهدلیل سرمایهگذاری در بازار پول معمولاً نرخ بهره بالاتری نسبت به حسابهای پسانداز معمولی ارائه میدهند، مشمول بیمه میشوند. - سپردههای مدتدار:

گواهی سپرده (Certificate of Deposit) و سایر سپردههای مدتدار که مبلغ مشخصی برای مدت معین سپردهگذاری شده است، تحت پوشش قرار دارند. - چکهای تضمینی و اسناد قابل معامله:

چکهای تضمینی معوق، چکهای بهره و اسنادی که در حساب بانک سپردهگذاری شدهاند، واجد شرایط بیمه هستند. - حسابهای ارزی خارجی:

حسابهایی که به ارزهای خارجی نگهداری میشوند، نیز در محدوده پوشش بیمه FDIC قرار دارند. - سپردههای شهروندان غیرآمریکایی:

سپردهگذاران غیرآمریکایی نیز در صورتی که حسابهای آنها در دفتر داخلی یک بانک بیمهشده FDIC نگهداری شود، مشمول بیمه خواهند بود.

سپردهها و داراییهای خارج از پوشش بیمه FDIC

اگرچه FDIC گستره وسیعی از حسابهای سپردهای را تحت پوشش قرار میدهد، برخی از داراییها و حسابها از این بیمه مستثنی هستند:

- سهام و اوراق قرضه:

داراییهایی که در بازارهای سرمایهگذاری مانند سهام و اوراق قرضه نگهداری میشوند، مشمول بیمه FDIC نیستند. - وجوه مشترک و صندوقهای سرمایهگذاری:

سرمایهگذاری در وجوه مشترک و سایر ابزارهای مشابه تحت پوشش بیمه قرار نمیگیرد. - محصولات بیمهای و صندوق امانات:

بیمه عمر، بیمه خودرو، و داراییهایی که در صندوق امانات بانک نگهداری میشوند، تحت حمایت FDIC نیستند. - خسارات ناشی از جرائم و خطاهای عملیاتی:

اگر سپردهها به دلیل عواملی مانند سرقت، تقلب، یا اشتباهات حسابداری از دست بروند، FDIC مسئولیتی در قبال بازپرداخت ندارد. در این موارد، باید از طریق قوانین ایالتی یا فدرال اقدام شود.

شرایط بیمه در موارد ورشکستگی

بیمه FDIC تنها زمانی فعال میشود که بانک اعلام ورشکستگی کند. این بیمه تضمین میکند که سپردهگذاران بتوانند تا سقف ۲۵۰ هزار دلار از سپردههای خود را دریافت کنند. در مواردی که سپردهها از این سقف فراتر رود، بخش بیمهنشده ممکن است به میزان داراییهای بازیابیشده از بانک بازپرداخت شود.

بنابراین، FDIC با ارائه پوشش گسترده برای انواع حسابهای سپردهای، نقش کلیدی در ایجاد اعتماد عمومی به نظام بانکی ایفا میکند. با این حال، سپردهگذاران باید از محدودیتهای بیمه آگاه باشند و در سرمایهگذاریهای خود دقت کنند تا داراییهایشان در معرض خطرات غیرقابل پوشش قرار نگیرد. این بیمه بهعنوان سپری محکم در برابر بحرانهای بانکی، همچنان یکی از ابزارهای اصلی حمایت از سپردهگذاران در نظام مالی ایالات متحده است.

تأمین مالی FDIC چگونه انجام میشود؟

شرکت بیمه سپرده فدرال (FDIC) بهعنوان یکی از نهادهای کلیدی حفظ ثبات نظام بانکی آمریکا، از منابع مالی عمومی یا بودجه دولت فدرال استفاده نمیکند. بلکه این سازمان از یک مدل خودگردان تأمین مالی بهره میگیرد که منابع آن از طریق دریافت حق بیمه از بانکهای عضو تأمین میشود. این ساختار، انعطافپذیری و استقلال مالی FDIC را تضمین میکند و به آن امکان میدهد تا در شرایط بحرانی بدون وابستگی به منابع دولتی عمل کند.

حق بیمه و صندوق بیمه سپرده (DIF)

بانکهای عضو FDIC موظف به پرداخت حق بیمهای هستند که به صندوق بیمه سپرده (Deposit Insurance Fund – DIF) واریز میشود. این حق بیمه بر اساس دو عامل اصلی محاسبه میشود:

- سپردههای بیمهشده: میزان سپردههایی که تحت پوشش FDIC قرار دارند.

- ریسک بانکی: درجه ریسکی که هر بانک برای سیستم مالی ایجاد میکند. بانکهای پرریسکتر حق بیمه بیشتری پرداخت میکنند.

پولهای جمعآوریشده در DIF عمدتاً در اوراق خزانهداری ایالات متحده سرمایهگذاری میشود. این سرمایهگذاریها نهتنها امنیت مالی این صندوق را تضمین میکند، بلکه از طریق سود حاصل از اوراق، به تأمین مالی فعالیتهای FDIC کمک میکند.

ذخایر الزامی طبق قانون داد-فرانک

قانون اصلاحات مالی داد-فرانک که در سال ۲۰۱۰ تصویب شد، الزامات سختگیرانهای برای ذخایر صندوق بیمه سپرده تعیین کرد. طبق این قانون:

- FDIC باید حداقل ۱.۳۵ درصد از کل سپردههای بیمهشده را در DIF ذخیره کند.

- در سال ۲۰۲۰، مجموع سپردههای بیمهشده ۸.۹ تریلیون دلار بود و طبق این قانون، DIF باید ذخیرهای معادل ۱۲۰ میلیارد دلار داشته باشد.

تأمین مالی در شرایط بحران

بحران مالی ۲۰۰۸، یکی از بزرگترین آزمونهای FDIC بود. در این دوران:

- FDIC تمام موجودی صندوق بیمه سپرده خود را برای پوشش سپردههای بانکهای ورشکسته هزینه کرد.

- این سازمان مجبور به استقراض از بانک تأمین مالی فدرال شد. همچنین، امکان داشت از خط اعتباری مستقیم خزانهداری آمریکا تا سقف ۱۰۰ میلیارد دلار وام بگیرد، اما از این گزینه استفاده نکرد.

برای مدیریت کسری مالی، FDIC رویکرد خلاقانهای را اتخاذ کرد:

- از بانکهای عضو درخواست شد که حق بیمه سه سال آینده را بهصورت پیشپرداخت پرداخت کنند. این رویکرد به FDIC امکان داد تا بدون اتکا به منابع خارجی، بحران را کنترل کند.

ادغام صندوقهای بیمه در سال ۲۰۰۶

تا پیش از سال ۲۰۰۶، FDIC از دو صندوق جداگانه استفاده میکرد:

- صندوق بیمه بانک (BIF): مسئولیت بیمه بانکهای تجاری.

- صندوق بیمه انجمن پسانداز (SAIF): مسئولیت بیمه مؤسسات پسانداز و وام.

با تصویب قانون اصلاح بیمه سپرده فدرال توسط جورج بوش، این دو صندوق در سال ۲۰۰۶ ادغام شدند. این اقدام به بهبود مدیریت مالی FDIC کمک کرد و باعث شد این سازمان بتواند با تمرکز بیشتری منابع خود را مدیریت کند.

انعطافپذیری FDIC در تأمین مالی

یکی از ویژگیهای متمایز FDIC، توانایی انعطافپذیری آن در تأمین مالی است:

- این سازمان میتواند از خزانهداری یا دیگر منابع اعتباری استقراض کند.

- سرمایهگذاری در اوراق خزانهداری به آن کمک میکند تا منابع پایداری برای خود ایجاد کند.

بنابراین، تأمین مالی FDIC نمونهای از یک مدل خودگردان و پایدار است که بدون اتکا به بودجه عمومی، قادر به مقابله با بحرانهای مالی میباشد. از طریق ساختار حق بیمه و سرمایهگذاری در اوراق خزانهداری، این سازمان توانسته است استقلال مالی خود را حفظ کرده و بهعنوان یکی از پایههای اصلی ثبات نظام بانکی ایالات متحده عمل کند. تجربه بحران مالی ۲۰۰۸ نیز نشان داد که این مدل میتواند در شرایط بحرانی انعطافپذیر و مؤثر باشد

پس از ورشکستگی یک بانک، FDIC چه اقداماتی انجام میدهد؟

ورشکستگی یک بانک میتواند اعتماد عمومی به نظام مالی را به شدت تضعیف کند و پیامدهای گستردهای بر ثبات اقتصادی داشته باشد. شرکت بیمه سپرده فدرال (FDIC)، با مأموریتی مشخص برای حفاظت از سپردهگذاران و کاهش آسیبهای سیستمی، در این شرایط بهسرعت وارد عمل میشود. هدف اصلی این سازمان تضمین بازپرداخت سپردهها، بازیابی حداکثری داراییها، و حفظ ثبات مالی است.

اولین گام: تصرف بانک

پس از اعلام ورشکستگی توسط مرجع تنظیمگر بانک (چه اداره بانکداری ایالتی باشد یا دفتر کنترلکننده ارز ایالات متحده)، بانک ورشکسته تعطیل شده و FDIC بهعنوان مالک و مدیر موقت منصوب میشود. این مرحله آغازگر فرآیند مدیریت بحران توسط FDIC است.

وظایف اولیه FDIC شامل موارد زیر است:

- محافظت از سپردهگذاران: بازپرداخت سپردهها تا سقف بیمه، که معمولاً ۲۵۰ هزار دلار برای هر حساب است.

- مدیریت داراییها: تلاش برای بازیابی داراییهای بانک و توزیع آنها میان طلبکاران.

- جلوگیری از گسترش بحران: اتخاذ تدابیر فوری برای جلوگیری از سرایت مشکلات به سایر بخشهای نظام مالی.

نقش قانونی و عملکردی FDIC

نقش FDIC در مدیریت ورشکستگی بانکها فراتر از وظایف بیمهگری آن است. این سازمان باید همزمان از سپردهگذاران محافظت کرده و عواید حاصل از بازیابی داراییها را به طلبکاران توزیع کند. این نقش دوجانبه میتواند چالشهای حقوقی پیچیدهای ایجاد کند، چرا که در برخی موارد تصمیمات FDIC ممکن است با منافع ذینفعان دیگر تضاد داشته باشد.

روشهای مدیریت بانک ورشکسته

FDIC بسته به شرایط بانک و محیط اقتصادی از دو روش اصلی برای حلوفصل وضعیت بانک استفاده میکند:

1. قرارداد خرید و ادغام (Purchase and Assumption Agreement):

- در این روش، سپردهها و داراییهای بانک ورشکسته به یک بانک دیگر که از نظر مالی قوی است، منتقل میشود.

- سپردههای بیمهشده به بانک پذیرنده منتقل میشوند و خدمات بانکی بدون وقفه ادامه مییابد.

- این روش معمولاً کمهزینهترین راهحل است و به حفظ ثبات بازار کمک میکند.

2. بازپرداخت سپردهها (Deposit Payoff):

- در این روش، FDIC بهطور مستقیم سپردههای بیمهشده را به مشتریان پرداخت میکند.

- سپردههای بالاتر از سقف بیمه، مشمول بیمه نیستند، اما FDIC گواهینامههای طلبکاری صادر میکند تا سپردهگذاران بتوانند پس از بازیابی داراییهای بانک، بخشی از طلب خود را وصول کنند.

نمونههای برجسته از عملکرد FDIC در ورشکستگی بانکها

1. ورشکستگی واشنگتن موتوال (2008):

- این بانک، بزرگترین ورشکستگی بانکی تاریخ آمریکا، به جیپی مورگان چیس فروخته شد.

- سپردهگذاران بیمهنشده نیز کل سپردههای خود را دریافت کردند.

- این اقدام نمونهای موفق از مدیریت FDIC بود که از بحران گستردهتر جلوگیری کرد.

2. ورشکستگی IndyMac (2008):

- این بانک ورشکسته با زیانی بالغ بر ۱۲.۴ میلیارد دلار به پرهزینهترین ورشکستگی تاریخ FDIC تبدیل شد.

- سپردهگذاران بیمهنشده تنها ۵۰ درصد از وجوه خود را بازیابی کردند.

3. بحران مالی ۲۰۲۳: سیگنچر و سیلیکون ولی:

- FDIC داراییهای بانک سیگنچر را به بانک فلگستار و داراییهای بانک سیلیکون ولی را به First Citizens Bank فروخت.

- برای جلوگیری از ریسک سیستمی، سپردههای بالاتر از سقف ۲۵۰ هزار دلار نیز تحت پوشش قرار گرفتند.

- این اقدامات با تایید مقامات فدرال و وزیر خزانهداری، جنت یلن، انجام شد.

حفظ هزینههای کم در مدیریت ورشکستگی

طبق قوانین، FDIC موظف است کمهزینهترین روش را برای مدیریت ورشکستگی انتخاب کند. با این حال، در مواردی که ریسک سیستماتیک وجود داشته باشد، این الزام میتواند نادیده گرفته شود تا از آسیب گستردهتر به نظام مالی جلوگیری شود.

چالشهای مدیریت ورشکستگی بانکها

- پیچیدگی حقوقی: نقشهای چندگانه FDIC بهعنوان بیمهگر و مدیر دارایی میتواند منجر به اختلافات حقوقی میان ذینفعان شود.

- تأثیر سیاسی: در برخی موارد، تصمیمات FDIC تحت فشار سیاسی ممکن است با انتقادات همراه باشد.

- ریسکهای سیستماتیک: مدیریت بانکهای بزرگ که تأثیر سیستمی دارند، نیازمند همکاری با مقامات دیگر و اقدامات استثنایی است.

اقدامات FDIC پس از ورشکستگی بانکها، کلیدیترین نقش در حفظ اعتماد عمومی به نظام مالی ایالات متحده ایفا میکند. از مدیریت سپردهها و بازپرداخت بدهیها تا ادغام بانکهای ورشکسته در مؤسسات جدید، این سازمان با استفاده از رویکردهای متنوع و مؤثر، مانع از بروز بحرانهای مالی گستردهتر میشود. نمونههای تاریخی مانند واشنگتن موتوال و سیلیکون ولی نشاندهنده انعطافپذیری و توانایی بالای FDIC در مواجهه با بحرانهای پیچیده مالی است.

نمونههای موردی از بحرانهای بانکی و نقش FDIC در مدیریت ورشکستگیها

ورشکستگی بانکها همواره یکی از پرچالشترین بحرانهای مالی در هر کشوری بوده است، اما در ایالات متحده، وجود FDIC به عنوان نهاد بیمه سپردهها، توانسته تا حد زیادی از اثرات مخرب این فروپاشیها بر سیستم مالی بکاهد. با این حال، برخی از ورشکستگیها بهقدری بزرگ و پرچالش بودهاند که تاریخساز شدهاند. دراین بخش به چند نمونه از این موارد و نحوه مدیریت این بحران توسط FDIC میپردازیم.

ورشکستگی واشنگتن موتوال: بزرگترین ورشکستگی بانکی تاریخ ایالات متحده

بانک واشنگتن موتوال (Washington Mutual) که یکی از برجستهترین نهادهای مالی ایالات متحده بود، در ۲۵ سپتامبر ۲۰۰۸ ورشکسته شد و به بزرگترین ورشکستگی بانکی تاریخ این کشور تبدیل گشت. این بانک که در سال ۱۸۸۹ بهعنوان یک انجمن ملی وام و سرمایهگذاری ساختمانی در سیاتل تأسیس شد، مسیر پرماجرایی را طی کرد که در نهایت با سقوطی فاجعهبار به پایان رسید.

رشد سریع و جاهطلبیهای بلندپروازانه

واشنگتن موتوال در طی دههها فعالیت، به یک بازیگر کلیدی در بازارهای مالی ایالات متحده تبدیل شد. این بانک با تمرکز بر خرید و ادغام بانکهای کوچک و بزرگ در سراسر کشور، به سرعت رشد کرد و به یکی از بزرگترین هلدینگهای بانکی تبدیل شد. در سال ۲۰۰۳، کری کیلینگر، مدیرعامل واشنگتن موتوال، هدف خود را تبدیل این بانک به “والمارت بانکداری” اعلام کرد. او قصد داشت واشنگتن موتوال را به نهادی فراگیرتر و متنوعتر از یک بانک معمولی تبدیل کند، اما این چشمانداز بلندپروازانه هیچگاه به واقعیت نپیوست.

یکی از استراتژیهای اصلی این بانک، ارائه وام به طبقات متوسط و پایین جامعه بود؛ گروههایی که اغلب توسط بانکهای کوچکتر به دلیل ریسک بالای اعتباری نادیده گرفته میشدند. اما فشارهای مدیریتی برای افزایش حجم وامها، به کاهش کیفیت وامدهی منجر شد و این موضوع همراه با کاهش نرخ بهره، رقابت ناسالمی در بازار وامهای مسکن ایجاد کرد.

بحران مالی و آغاز مشکلات

در سال ۲۰۰۷، بحران وامهای مسکن در ایالات متحده باعث شد زیانهای سنگین واشنگتن موتوال آشکار شود. این بانک مجبور شد بیش از ۱۶۰ دفتر وام مسکن خود را تعطیل و ۲۶۰۰ شغل را حذف کند. با این حال، مشکلات آن همچنان ادامه داشت. در مارس ۲۰۰۸، جیپی مورگان چیس پیشنهاد خرید این بانک را به قیمت ۸ دلار برای هر سهم ارائه کرد، اما مدیران واشنگتن موتوال این پیشنهاد را رد کردند.

در ادامه، بانک تلاش کرد با کاهش هزینهها و دریافت ۷ میلیارد دلار سرمایه جدید، از بحران عبور کند. اما این اقدام باعث خشم سرمایهگذاران شد، زیرا این تزریق سرمایه ارزش داراییهای سهامداران موجود را کاهش داد. در نهایت، کری کیلینگر از سمت خود کنارهگیری کرد و آلن فیشمن بهعنوان مدیرعامل جدید منصوب شد.

✔️ بیشتر بخوانید: بررسی بحران مالی ۲۰۰۸: بزرگترین بحران مالی هزاره سوم

ورشکستگی و تصرف توسط FDIC

در سپتامبر ۲۰۰۸، با کاهش قیمت سهام بانک به ۲ دلار و خروج گسترده سپردهها (بیش از ۱۶ میلیارد دلار در ۱۰ روز)، واشنگتن موتوال با بحران نقدینگی شدیدی مواجه شد. فدرال رزرو و خزانهداری آمریکا تصمیم گرفتند از گسترش این بحران جلوگیری کنند و از FDIC خواستند که بانک را مدیریت کند. در ۲۵ سپتامبر ۲۰۰۸، FDIC کنترل بانک را به دست گرفت و داراییهای آن را به جیپی مورگان چیس فروخت.

این معامله به ارزش ۱.۹ میلیارد دلار انجام شد و شامل داراییها و شبکه شعب بانک بود. سپردهگذاران توانستند تمام وجوه خود را دریافت کنند، اما سهامداران تقریباً تمام دارایی خود را از دست دادند.

عواقب و چالشهای پس از ورشکستگی

ورشکستگی واشنگتن موتوال پیامدهای گستردهای داشت:

- سهامداران: ارزش سهام این بانک به ۰.۱۶ دلار کاهش یافت و بسیاری از سرمایهگذاران داراییهای خود را از دست دادند.

- پرسشهای حقوقی: ادعاهایی مطرح شد مبنی بر اینکه واشنگتن موتوال ورشکسته نبوده و تصمیم FDIC برای اعلام ورشکستگی این بانک، دلایل سیاسی داشته است.

- مدیرعامل جدید: آلن فیشمن، که تنها ۱۷ روز مدیرعامل بانک بود، ۷.۵ میلیون دلار پاداش دریافت کرد. این موضوع خشم عمومی را برانگیخت.

چرا واشنگتن موتوال اهمیت داشت؟

ورشکستگی واشنگتن موتوال نه تنها به دلیل ابعاد مالی آن بلکه به دلیل تأثیر سیستمی آن بر اقتصاد آمریکا اهمیت داشت. این بانک با قدمتی بیش از یک قرن و جایگاهی برجسته در نظام بانکی، میتوانست بحران مالی جهانی را تشدید کند.

FDIC با مدیریت این بحران و ادغام بانک در جیپی مورگان، از گسترش آسیبها جلوگیری کرد و به یکی از موفقترین اقدامات خود در مدیریت ورشکستگی دست یافت. با این حال، این تجربه به عنوان بزرگترین ورشکستگی بانکی تاریخ، همچنان درسی مهم در مدیریت بحرانهای مالی است.

ورشکستگی ایندی مک: درسهایی از جاهطلبی و مدیریت ناکافی

ایندی مک (IndyMac)، کوتاهشدهی نام شرکت مستقل ملی وام مسکن، یکی از برجستهترین بانکهای آمریکایی مستقر در کالیفرنیا بود که در سال ۲۰۰۸ به سرنوشت ورشکستگی دچار شد. این بانک در سال ۱۹۸۵ توسط دیوید لوب و آنجلو موزیلو تأسیس شد و طی سالهای فعالیت خود نقشی محوری در بازار وامهای رهنی ایفا کرد. با این حال، ترکیب جاهطلبیهای بیش از حد، استراتژیهای پرریسک، و نظارت ناکافی، آن را به یکی از بزرگترین قربانیان بحران مالی تبدیل کرد.

استراتژی تهاجمی و رشد سریع

از اوایل دهه ۲۰۰۰، ایندی مک سیاستهای تهاجمیای را در ارائه وامهای رهنی به کار گرفت. هدف این بانک، تسهیل دسترسی به وامهای مسکن تک خانوار بود که با ایجاد بستههای وامی در مقیاس وسیع و تبدیل آنها به اوراق بهادار (MBS) همراه بود. این مدل کسبوکار در ظاهر جذاب به سرعت ایندی مک را به هفتمین بانک پسانداز و وامدهی ایالات متحده تبدیل کرد.

در سال ۲۰۰۶، بانک بیش از ۹۰ میلیارد دلار وام مسکن ارائه کرد و به یکی از بازیگران اصلی این صنعت بدل شد.

با این حال، موفقیت ظاهری نمیتوانست مشکلات زیرساختی را پنهان کند. ایندی مک:

- بدون تأیید کافی درآمد یا دارایی وامگیرندگان، وامهایی با ریسک بالا ارائه میکرد.

- تمرکز اعتباری شدیدی بر املاک مسکونی کالیفرنیا و فلوریدا داشت.

- به شدت به منابع پرهزینه وامهای دریافتی از بانک وام مسکن فدرال متکی بود.

این عوامل باعث شد ریسکهای بانک به شکلی تصاعدی افزایش یابد، در حالی که به نظر میرسید همه چیز عالی پیش میرود. این شبیه به نشستن بر روی آتشفشانی آرام بود که آماده فوران است.

اولین نشانههای فروپاشی

در آوریل ۲۰۰۸، مؤسسات اعتبارسنجی مودیز و استاندارد اند پورز بهطور ناگهانی رتبهی بسیاری از اوراق بهادار پشتیبانیشده توسط وامهای ایندی مک را کاهش دادند. این اقدام موجب شد که ارزش این اوراق به شدت کاهش یابد. در این زمان، نسبت سرمایه بانک به ریسک کل به ۹.۲۷ درصد رسید، که کمتر از استاندارد ۱۰ درصد بود و ایندی مک را در رده “سرمایه کافی” قرار داد.

ورشکستگی تحت نظارت FDIC

در ۱۱ جولای ۲۰۰۸، به دلیل نگرانیهای جدی در مورد نقدینگی، FDIC ایندی مک را تحت نظارت گرفت. برای کنترل اوضاع:

- سپردهگذاران فقط به سپردههای بیمهشدهی خود از طریق خودپردازها و کارتهای نقدی دسترسی داشتند.

- اعلام شد تمام سپردهها تا سقف ۱۰۰ هزار دلار بیمه شدهاند و مبالغ بالاتر از این سقف تنها ۵۰ درصد تضمین خواهد شد.

تا ۳۱ جولای همان سال، ایندی مک رسماً اعلام ورشکستگی کرد. این بانک در زمان فروپاشی حدود ۳۲ میلیارد دلار دارایی داشت و تخمین زده میشود که بیش از ۲۷۰ میلیون دلار از سپردههای بیمهنشده از بین رفته باشد.

نقش سیاست و پیامدهای اجتماعی

ورشکستگی ایندی مک تنها یک بحران مالی نبود؛ بلکه بحثهای سیاسی و اجتماعی بسیاری را نیز به دنبال داشت. سناتور چارلز شومر به دلیل انتشار نامههایی که نگرانیهایی در مورد وضعیت بانک ابراز میکرد، به تشدید فرار سپردهها متهم شد. این نامهها، هرچند شاید با نیت هشدار نوشته شده بودند، در نهایت به بیاعتمادی عمومی و تسریع بحران دامن زدند.

درسهایی از ایندی مک

ایندی مک نشاندهندهی اهمیت شفافیت مالی، مدیریت ریسک، و نظارت مؤثر در صنعت بانکی است. استراتژیهای تهاجمی، هرچند در کوتاهمدت میتوانند موفقیتآمیز باشند، در صورت نبود زیرساختهای مناسب و پذیرش بیش از حد ریسک، میتوانند به فاجعهای بزرگ منجر شوند.

ورشکستگی این بانک یکی از پرهزینهترین سقوطهای بانکی تاریخ آمریکا بود و به عنوان هشداری برای نظام بانکی و نظارتی این کشور باقی مانده است.

ورشکستگی واچوویا: داستان سقوط و نجات

واچوویا (Wachovia)، یکی از بزرگترین بانکهای هلدینگ ایالات متحده پیش از بحران مالی ۲۰۰۸، نمونهای بارز از تأثیر بحران وامهای مسکن بر مؤسسات مالی بزرگ است. این بانک که مرکز آن در شارلوت، کارولینای شمالی قرار داشت، به دلیل حجم گسترده خدمات مالی و حضور در ۲۱ ایالت آمریکا و بیش از ۴۰ دفتر بینالمللی، نقشی برجسته در سیستم بانکی ایالات متحده ایفا میکرد. اما در سال ۲۰۰۸، مشکلات ساختاری و پیامدهای بحران مالی، این غول بانکی را به زانو درآورد.

تاریخچه تأسیس و توسعه

واچوویا در ۱۶ ژوئن ۱۸۷۹ توسط جیمز الکساندر گری و ویلیام لملی در وینستون-سالم، کارولینای شمالی تأسیس شد. نام “واچوویا” برگرفته از منطقهای بود که مهاجران اولیه آلمانی در قرن هجدهم به آن مهاجرت کردند. رشد این بانک در دهههای اولیه با حمایت شرکت تنباکوی رینولدز و جذب سرمایه از مشتریان کلیدی تسریع شد.

در سال ۱۹۶۴، واچوویا به اولین بانکی در جنوب شرق آمریکا تبدیل شد که داراییهای آن از یک میلیارد دلار فراتر رفت. در دهههای بعد، این بانک با ادغام شرکتهای مالی بزرگ از جمله فرست یونیون، وست کورپ و گلدن وست به یکی از ستونهای اصلی بانکداری آمریکا بدل شد.

آغاز مشکلات: تأثیر بحران وامهای مسکن

در سال ۲۰۰۶، واچوویا با خرید شرکت گلدن وست که پورتفویی از وامهای مسکن پرریسک را در اختیار داشت، ریسک قابلتوجهی را وارد عملیات خود کرد. این وامها، که بهعنوان بخشی از وامهای درجه دو (Subprime) شناخته میشدند، در زمان بحران مالی ۲۰۰۸ به زیانهای سنگین برای بانک تبدیل شدند. در سهماهه دوم سال ۲۰۰۸، واچوویا زیان ۸.۹ میلیارد دلاری گزارش کرد که نشاندهنده عمق بحران بود.

بحران نقدینگی و مداخله FDIC

با سقوط شرکتهای مشابه مانند واشنگتن موتال، سپردهگذاران و سرمایهگذاران واچوویا دچار وحشت بانکی شدند. در ۲۶ سپتامبر ۲۰۰۸، ارزش سهام بانک ۲۷ درصد کاهش یافت و طی یک روز، بانک حدود ۵ میلیارد دلار از سپردههای خود را از دست داد. این رویداد، که به “خروج خاموش” مشهور است، زنگ خطر را برای رگولاتورها به صدا درآورد.

FDIC و اداره کنترل ارز، که نگران بحران سیستمی بودند، بانک را تحت فشار قرار دادند تا بهسرعت به دنبال خریداری جدید بگردد.

معاملات نجات: رقابت سیتی گروپ و ولز فارگو

در ابتدا، سیتی گروپ بهعنوان خریدار واچوویا وارد مذاکره شد. سیتی گروپ پیشنهاد خرید عملیات خردهفروشی بانک را با قیمت یک دلار برای هر سهم ارائه کرد. FDIC برای کاهش ریسکها این معامله را تأیید کرد و از سیتی گروپ تضمین ۱۲ میلیارد دلار سهام ممتاز دریافت کرد. اما این توافق بهشدت باعث خشم سهامداران واچوویا شد، زیرا ارزش واقعی داراییهای بانک بسیار بالاتر از مبلغ پیشنهادی بود.

چند روز بعد، ولز فارگو با پیشنهاد ۱۵ میلیارد دلاری وارد میدان شد و کل داراییها و بدهیهای واچوویا را خریداری کرد. این معامله نهتنها برای سهامداران واچوویا، بلکه برای FDIC نیز مناسبتر بود، زیرا از درگیری بیشتر این نهاد در فرآیند ورشکستگی جلوگیری میکرد.

نتایج و پیامدها

- زیانهای مالی: واچوویا در سهماهه سوم سال ۲۰۰۸ حدود ۲۴ میلیارد دلار ضرر کرد که تمامی این زیانها به پورتفوی ولز فارگو منتقل شد.

- معافیتهای مالیاتی: ولز فارگو از معافیتهای مالیاتی صادرشده برای شرکتهایی که بانکهای مشکلدار را خریداری میکنند، بهرهمند شد و میلیاردها دلار سود کسب کرد.

- تقویت ولز فارگو: با تصاحب واچوویا، ولز فارگو جایگاه خود را بهعنوان یکی از بزرگترین بانکهای ایالات متحده مستحکم کرد.

ورشکستگی واچوویا یکی از بزرگترین نمونههای بحران مالی ۲۰۰۸ بود که ضعفهای مدیریتی و ریسکهای ناشی از وامهای درجه دو را آشکار کرد. مداخله FDIC و رقابت میان سیتی گروپ و ولز فارگو، مسیر نجات این بانک را شکل داد و از بروز یک بحران سیستمی دیگر جلوگیری کرد. این تجربه نهتنها تأثیرات گستردهای بر ساختار بانکداری آمریکا گذاشت، بلکه اهمیت نقش نظارتی و حمایتی FDIC در دوران بحرانهای مالی را برجسته کرد.

ورشکستگی بانک سیگنچر: سقوطی سریع و غیرمنتظره

بانک سیگنچر (Signature Bank)، یکی از بانکهای بزرگ تجاری آمریکا مستقر در نیویورک، در ۱۲ مارس ۲۰۲۳ به دلیل بحران نقدینگی و خروج گسترده سپردهها تعطیل شد. این بانک، که خدمات متنوعی مانند وام مسکن، بانکداری خطرپذیر، املاک تجاری و خدمات سهام خصوصی ارائه میداد، در پی ورشکستگی با خسارات قابل توجهی مواجه شد و به سومین ورشکستگی بزرگ بانکی در تاریخ ایالات متحده پس از واشنگتن موتال و سیلیکون ولی تبدیل شد.

تاریخچه تأسیس و رشد

بانک سیگنچر در سال ۲۰۰۱ توسط مدیران و کارمندان سابق ریپابلیک نیشنال بانک نیویورک تأسیس شد. مؤسسین با بهرهمندی از ارتباطات خود با مشتریان ثروتمند، توانستند سرمایه اولیه قابلتوجهی برای بانک جذب کنند. این بانک در طول سالها توانست با ارائه خدمات مالی متنوع، داراییهای خود را تا پایان سال ۲۰۲۲ به ۱۱۰.۴ میلیارد دلار و سپردههای خود را به ۸۲.۶ میلیارد دلار افزایش دهد.

چرخش به سمت ارزهای دیجیتال

در سال ۲۰۱۸، همزمان با رونق ارزهای دیجیتال، بانک سیگنچر به پذیرش گسترده این داراییها روی آورد. این رویکرد منجر به جذب مشتریان فعال در حوزه ارزهای دیجیتال شد و تا سال ۲۰۲۱، ۳۰ درصد سپردههای بانک متعلق به این حوزه بود. بانک حتی ذخایری از USDC، یکی از استیبلکوینهای مشهور، در اختیار داشت.

اما این تغییر استراتژی ریسکهای بزرگی را برای بانک به همراه آورد:

- اتکای زیاد به داراییهای پرریسک: این بانک بخش قابلتوجهی از پورتفوی خود را به سپردههای مرتبط با ارزهای دیجیتال اختصاص داده بود.

- ریزش بازار کریپتو: با ترکیدن حباب ارزهای دیجیتال، بسیاری از سرمایهگذاران از نقدینگی بانک نگران شدند.

- تحقیقات نظارتی: کمیسیون بورس و اوراق بهادار آمریکا تحقیقاتی را در مورد عملکرد بانک و ارتباط احتمالی آن با پولشویی آغاز کرد.

بحران نقدینگی و سقوط

بحران اصلی بانک سیگنچر پس از سقوط بانک سیلیکون ولی آغاز شد. ترس سپردهگذاران باعث شد که برداشت سپردهها از سیگنچر بهطور بیسابقهای سرعت بگیرد. در ۱۲ مارس ۲۰۲۳، تنها در ۹۰ دقیقه، بانک مجبور شد دو بار از بانک وام مسکن فدرال نیویورک تقاضای پول کند. اما این اقدامات برای تأمین نقدینگی کافی نبود و مقامات ایالتی نیویورک از FDIC خواستند تا کنترل بانک را در دست بگیرد.

واکنش FDIC و دولت فدرال

اقدامات FDIC برای مدیریت بحران:

- بانک واسطه: تمام داراییها و بدهیهای بانک را به یک بانک واسطه منتقل کرد.

- تضمین سپردهها: مقامات فدرال و وزارت خزانهداری اعلام کردند که تمام سپردهها، حتی بالاتر از سقف بیمه ۲۵۰ هزار دلار، تضمین خواهند شد.

- فروش داراییها: در ۱۹ مارس ۲۰۲۳، FDIC بخشی از داراییهای سیگنچر را به فروش گذاشت.

اما این اقدامات نیز نتوانست مانع از زیان بزرگ شود:

- FDIC اعلام کرد که ورشکستگی سیگنچر حدود ۲.۵ میلیارد دلار به صندوق بیمه سپرده خسارت وارد کرده است.

- سپردهگذاران نجات یافتند، اما دارندگان سهام و اوراق قرضه بانک تمام سرمایه خود را از دست دادند.

عوامل کلیدی سقوط

- استراتژی پرریسک: اتکای بیش از حد به داراییهای مرتبط با ارزهای دیجیتال و استفاده از مدل “نظام پاداش مبتنی بر عملکرد فردی” که فرهنگ رقابت مخرب در بانک ایجاد کرد.

- بحران اعتماد: سقوط بانک سیلیکون ولی نگرانیهای گستردهای را در میان سپردهگذاران ایجاد کرد.

- ریزش بازار کریپتو: وابستگی زیاد بانک به حوزه کریپتو باعث شد که با افت ارزش این داراییها، سپردهها به سرعت کاهش یابد.

- نظارت ضعیف: تحقیقات نظارتی نگرانیهای بیشتری درباره بانک ایجاد کرد.

ادعاهای سیاسی

بارنی فرانک، عضو هیئتمدیره بانک و نماینده سابق کنگره، ادعا کرد که تعطیلی سیگنچر به دلایل سیاسی انجام شده است. او گفت:

«رگولاتورها با این اقدام پیام محکمی علیه ارزهای دیجیتال ارسال کردند.»

پیامدها و درسها

ورشکستگی بانک سیگنچر نمونهای از آسیبپذیری مؤسسات مالی در برابر تغییرات سریع بازار و عدم مدیریت مناسب ریسک است. این حادثه همچنین توجه بیشتری را به نقش نظارتی FDIC و اهمیت شفافیت در مدیریت بانکها جلب کرد. باوجود تضمین سپردهها، این ورشکستگی نشان داد که اعتماد عمومی به سیستم بانکی چقدر میتواند شکننده باشد، بهویژه زمانی که پای داراییهای پرریسک مانند ارزهای دیجیتال در میان باشد.

بانک سیلیکون ولی: ورشکستگی یکی از بزرگترین بانکهای آمریکایی

بانک سیلیکون ولی (Silicon Valley Bank)، که اکنون تحت مدیریت First Citizens BancShares قرار دارد، در مارس ۲۰۲۳ یکی از بزرگترین ورشکستگیهای بانکی تاریخ ایالات متحده را تجربه کرد. این بانک که پیشتر یکی از زیرمجموعههای گروه مالی سیلیکون ولی بود، تمرکز ویژهای بر ارائه خدمات مالی به استارتاپهای نوظهور و صنایع پرریسک داشت.

تاریخچه و جایگاه بانک

بانک سیلیکون ولی که دفاتری در ۱۵ ایالت آمریکا و حوزههای قضایی بینالمللی داشت، به دلیل تمرکز بر استارتاپها، صنایع نوآورانه و سرمایهگذاری خطرپذیر شناخته میشد. این بانک خدماتی مانند وامدهی به شرکتهای فناوری، مراقبتهای بهداشتی، علوم زیستی و استارتاپها ارائه میکرد. در دسامبر ۲۰۲۲، ۵۶ درصد از وامهای این بانک به شرکتهای سرمایهگذاری خطرپذیر و شرکتهای سهام خصوصی اختصاص داشت.

در فوریه ۲۰۲۳، مجله فوربس این بانک را بهعنوان بیستمین بانک برتر آمریکایی با بازده سهام ۱۳.۸ درصد معرفی کرد. اما مدت کوتاهی پس از این افتخار، زیانهای هنگفت و بحران نقدینگی بانک بهسرعت نمایان شد.

علل ورشکستگی

ورشکستگی بانک سیلیکون ولی نتیجه ترکیبی از چندین عامل ساختاری و اقتصادی بود:

۱. مدل کسبوکار پرریسک

بانک سیلیکون ولی بخش عمدهای از سرمایه خود را به مشتریان در صنایع پرریسک مانند فناوری، علوم زیستی و مراقبتهای بهداشتی تخصیص داده بود. این صنایع به شدت تحت تأثیر تغییرات بازار و شرایط اقتصادی قرار دارند و در زمان رکود، بازدهی آنها کاهش مییابد.

۲. ریزش ارزش اوراق خزانهداری

بانک بخش زیادی از داراییهای خود را به اوراق قرضه خزانهداری و سایر اوراق بدهی بلندمدت اختصاص داده بود. با افزایش نرخ بهره در سال ۲۰۲۲ برای کنترل تورم، ارزش این اوراق کاهش یافت. بانک برای تأمین نقدینگی مجبور به فروش این اوراق با زیان هنگفت شد.

۳. وابستگی بیش از حد به استارتاپها

بخش عمدهای از مشتریان این بانک، استارتاپهایی بودند که به دلیل رکود صنعت فناوری و کاهش سرمایهگذاری خطرپذیر، قادر به بازپرداخت وامها یا حفظ سپردههای خود نبودند.

۴. فرار سپردهها

افزایش نگرانیها میان سپردهگذاران منجر به خروج گسترده سپردهها از بانک شد. در مدت کوتاهی، بانک نقدینگی کافی برای پاسخگویی به درخواستها نداشت و در نهایت ورشکستگی آن اعلام شد.

رویدادهای منتهی به ورشکستگی

- کاهش ارزش اوراق بدهی: زیانهای وارده به پورتفوی اوراق قرضه در سال ۲۰۲۲، نقدینگی بانک را به شدت تحت تأثیر قرار داد.

- بازرسی فدرال: در ۱۰ مارس ۲۰۲۳، بازرسان فدرال رزرو و FDIC به دفتر مرکزی بانک مراجعه کردند و پس از ارزیابی وضعیت، بانک را ورشکسته اعلام کردند.

- تأسیس بانک واسطه: FDIC برای مدیریت بحران، بانکی جدید به نام بانک ملی بیمه سپرده سانتا کلارا تأسیس کرد و داراییها و بدهیهای سیلیکون ولی را به این نهاد منتقل کرد.

- عدم موفقیت در مزایده: در ۱۲ مارس ۲۰۲۳، مزایده اولیه برای فروش بانک به نتیجه نرسید و FDIC تصمیم گرفت داراییها را از طریق بانک جدید مدیریت کند.

پیامدها و تأثیرات

- بزرگترین ورشکستگی پس از بحران مالی: ورشکستگی بانک سیلیکون ولی بهعنوان بزرگترین سقوط بانکی از زمان بحران مالی ۲۰۰۸ و دومین ورشکستگی بزرگ بانکی تاریخ آمریکا پس از واشنگتن موتال شناخته شد.

- زیان سپردهگذاران: تخمینها نشان داد که ۸۵ درصد سپردهها خارج از پوشش بیمه FDIC قرار داشتند. با این حال، فدرال رزرو و وزارت خزانهداری تضمین دادند که تمام سپردهها بازپرداخت خواهد شد.

- تأسیس بانک جدید: FDIC برای مدیریت داراییها، بانکی جدید تأسیس کرد و تیم مایوپولوس را بهعنوان مدیرعامل آن منصوب کرد.

ورشکستگی بانک سیلیکون ولی نشاندهنده آسیبپذیری بانکهایی است که بر صنایع پرریسک تمرکز دارند و توانایی مدیریت ریسکهای ناشی از تغییرات اقتصادی را ندارند. این رویداد نه تنها به کاهش اعتماد عمومی به سیستم بانکی منجر شد، بلکه اهمیت مدیریت نقدینگی و پایش دقیق پورتفوی داراییها در شرایط اقتصادی متغیر را برجسته کرد.

: سومین ورشکستگی بزرگ بانکی در سال ۲۰۲۳

: سومین ورشکستگی بزرگ بانکی در سال ۲۰۲۳

: سومین ورشکستگی بزرگ بانکی در سال ۲۰۲۳

: سومین ورشکستگی بزرگ بانکی در سال ۲۰۲۳

بانک فرست ریپابلیک (First Republic Bank) که در دوران بحران مالی سال ۲۰۲۳ با مشکلات شدیدی روبهرو شد، به یکی از بزرگترین ورشکستگیهای بانکی ایالات متحده تبدیل شد. این رویداد در پی سقوط بانکهای سیلیکون ولی (SVB) و سیگنچر (Signature Bank) رخ داد و سرنوشت آن با مداخله مستقیم FDIC و سایر نهادهای مالی کلیدی رقم خورد.

علل بحران در فرست ریپابلیک

بانک فرست ریپابلیک در اوایل سال ۲۰۲۳ با چالشهای متعددی مواجه شد که ناشی از ترکیب عوامل اقتصادی و ساختاری زیر بود:

- هجوم سپردهگذاران: پس از ورشکستگی بانکهای سیلیکون ولی و سیگنچر در مارس ۲۰۲۳، سپردهگذاران بانک فرست ریپابلیک نیز به دلیل نگرانی از امنیت سپردههای خود، به برداشت گسترده پول از حسابهایشان روی آوردند. این هجوم باعث کاهش نقدینگی بانک و افت ارزش سهام آن شد.

- مدیریت نامناسب نقدینگی: بانک فرست ریپابلیک به شدت به سپردههای بزرگ وابسته بود که اکثر آنها بالاتر از سقف بیمه FDIC بودند. این مسئله اعتماد سپردهگذاران را کاهش داد و توان بانک برای تأمین نقدینگی را به چالش کشید.

- ریسک افزایش نرخ بهره: سرمایهگذاریهای بلندمدت بانک در اوراق بدهی و کاهش ارزش آنها با افزایش نرخ بهره، زیان هنگفتی به بانک وارد کرد. این امر، بانک را در معرض بحران نقدینگی قرار داد.

مداخله نهادهای مالی

در پاسخ به بحران:

- FDIC به همراه وزارت خزانهداری و بانک مرکزی آمریکا وارد عمل شد تا از گسترش بحران جلوگیری کند.

- در مارس ۲۰۲۳، تعدادی از بانکهای بزرگ آمریکایی شامل جیپی مورگان چیس، سیتیگروپ و بانک آو امریکا، به دعوت مقامات دولتی، ۳۰ میلیارد دلار سپرده به فرست ریپابلیک واریز کردند تا نقدینگی بانک تأمین شود.

این اقدام به طور موقت از سقوط بانک جلوگیری کرد و به آن فرصت داد تا راهحلی برای مشکلات خود پیدا کند.

تصرف و فروش بانک

پس از چند ماه تلاش برای بازسازی و جلوگیری از سقوط کامل، در ماه مه ۲۰۲۳:

- FDIC کنترل بانک را به دست گرفت و اعلام ورشکستگی آن را ثبت کرد.

- در همان زمان، داراییها و تعهدات بانک به جیپی مورگان چیس، بزرگترین بانک ایالات متحده، فروخته شد.

- این اقدام تضمین کرد که سپردهگذاران بانک هیچ ضرری متحمل نشوند و اعتماد عمومی به سیستم بانکی حفظ شود.

پیامدها و اهمیت ورشکستگی

- محافظت از سپردهگذاران: با مداخله FDIC و فروش بانک به جیپی مورگان، تمامی سپردههای مشتریان، چه بیمهشده و چه بیمهنشده، حفظ شد.

- جلوگیری از بحران سیستمی: اقدامات سریع و هماهنگ دولت و نهادهای مالی از گسترش بحران به سایر بانکها جلوگیری کرد.

- پایان فعالیت مستقل فرست ریپابلیک: این بانک که زمانی یکی از برجستهترین بانکهای خدمات مالی بود، به فعالیت مستقل خود پایان داد و به زیرمجموعه جیپی مورگان چیس تبدیل شد.

ورشکستگی بانک فرست ریپابلیک نشان داد که در شرایط افزایش نرخ بهره و نگرانی از ثبات اقتصادی، حتی بانکهایی که در گذشته عملکرد خوبی داشتند، ممکن است بهسرعت دچار بحران شوند. این رویداد اهمیت مدیریت ریسک نقدینگی و سرمایهگذاریهای پایدار را برای بانکها برجسته کرد و درسی برای دیگر مؤسسات مالی در مواجهه با بحرانهای مشابه بود.

سخن پایانی

نقش FDIC در حفاظت از سپردههای بانکی و ایجاد ثبات در سیستم مالی ایالات متحده از زمان تأسیس تا به امروز بیبدیل بوده است. این نهاد توانسته است با مدیریت بحرانهایی مانند فروپاشی بانکهای بزرگ و کوچک، از گسترش شوکهای اقتصادی به کل نظام مالی جلوگیری کند و اطمینان سپردهگذاران را حفظ نماید. کاهش چشمگیر فرار سپردهها پس از تأسیس FDIC، نشاندهنده موفقیت آن در کنترل یکی از بزرگترین تهدیدهای سیستم بانکداری است.

با این حال، پیچیدگی روزافزون نظام بانکی بینالمللی، تهدیدات سایبری، و فشارهای سیاسی چالشهایی جدی برای این نهاد ایجاد کرده است. روابط متنوع و درهمتنیده بانکها در سطح جهانی، ارزیابی ریسک و نظارت مؤثر را دشوارتر کرده و امنیت دیجیتالی بانکها و سپردهها به یکی از اولویتهای اصلی تبدیل شده است. افزون بر این، فشارهای سیاسی گاه این نهاد را در موقعیتهای دشواری قرار میدهد که ممکن است با اصول نظارتی آن تضاد داشته باشد.

با وجود این مشکلات، FDIC همچنان به عنوان یک عامل کلیدی در حفاظت از سپردههای بانکی و ایجاد ثبات مالی شناخته میشود. عملکرد حرفهای و دقیق آن در مدیریت بحرانها، نه تنها اعتماد عمومی را تقویت کرده، بلکه به یک مدل موفق برای سایر کشورها تبدیل شده است. این نهاد با بهرهمندی از تجربیات گذشته و تطبیق با تغییرات سریع دنیای مالی، همچنان نقشی حیاتی در آینده نظام بانکداری ایالات متحده ایفا خواهد کرد.

لطفا نظر خود را درباره این مقاله برای ما ارسال کنید یا اگر سوالی دارید ارسال کنید تا کارشناسان ما به شما پاسخ دهند.

FDIC چیست و چرا تأسیس شده است؟

کدام سپردهها تحت پوشش بیمه FDIC قرار دارند؟

پس از ورشکستگی بانک، FDIC چگونه از سپردهگذاران حمایت میکند؟

FDIC چگونه تأمین مالی میشود؟

آیا FDIC از سپردهها در برابر تمامی ریسکهای بانکی محافظت میکند؟

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

-min")