- ارزش ذاتی بر پایه واقعیتهای اقتصادی و توان سودآوری شرکت شکل میگیرد، در حالی که ارزش بازار بازتاب نگاه و انتظارات سرمایهگذاران در یک مقطع زمانی مشخص است.

- فاصله میان ارزش ذاتی و ارزش بازار میتواند هم فرصت سرمایهگذاری ایجاد کند و هم هشداری درباره بیشارزشگذاری یا ریسکهای پنهان یک سهم باشد.

- سرمایهگذاران حرفهای با ترکیب تحلیل بنیادی و درک رفتار بازار، از هر دو مفهوم برای تصمیمگیری آگاهانه و مدیریت ریسک استفاده میکنند.

سرمایهگذاران هنگام انتخاب یک سهم، معمولاً با دو عدد متفاوت روبهرو میشوند: قیمتی که بازار نشان میدهد و ارزشی که تحلیلگران از دل صورتهای مالی استخراج میکنند. این فاصله میان «آنچه هست» و «آنچه باید باشد»، یکی از جذابترین و درعینحال پیچیدهترین بخشهای ارزشگذاری سهام است؛ فاصلهای که گاهی فرصت میسازد و گاهی هشدار میدهد. شناخت این شکاف، نقطه شروع بسیاری از تصمیمهای هوشمندانه در بازار سرمایه است.

بااینحال، تمایز میان ارزش ذاتی و ارزش بازار، تنها یک مقایسه عددی نیست؛ بلکه تقابل دو دیدگاه متفاوت درباره ارزشگذاری یک کسبوکار است. یکی بر پایه تحلیل و واقعیتهای اقتصادی بنا شده و دیگری حاصل رفتار معاملهگران، جریان اخبار و شرایط لحظهای بازار است. زمانی که این دو تصویر کنار هم قرار میگیرند، پرسشی اساسی شکل میگیرد: کدامیک روایت دقیقتری از ارزش یک شرکت ارائه میدهد؟ در این مقاله آموزشی از یوتوفارکس تلاش میکنیم به شکلی ساختارمند و تحلیلمحور به این سؤال پاسخ دهیم و مسیر درک تفاوتهای بنیادین میان این دو مفهوم را روشن نماییم.

تعریف و ماهیت ارزش ذاتی و ارزش بازار

برای درک تفاوت میان ارزش ذاتی و ارزش بازار، پیش از هر چیز باید دانست که این دو مفهوم از دو زاویه کاملاً متفاوت به یک شرکت نگاه میکنند. یکی تلاش میکند «ارزش اقتصادی واقعی» یک کسبوکار را برآورد کند و دیگری بازتابی از «برداشت و قضاوت بازار» در یک مقطع زمانی مشخص است. شناخت ماهیت این دو رویکرد، پایهایترین گام در تحلیل ارزشگذاری سهام و تصمیمگیری آگاهانه در بازارهای مالی به شمار میرود.

ارزش ذاتی چیست و چگونه در تحلیل بنیادی جای میگیرد؟

ارزش ذاتی به برآوردی از ارزش واقعی یک شرکت اشاره دارد؛ ارزشی که مستقل از نوسانات کوتاهمدت قیمت سهام و رفتار هیجانی بازار، بر پایه توان اقتصادی و ظرفیت درآمدزایی کسبوکار تعریف میشود.

این مفهوم هسته اصلی تحلیل بنیادی را تشکیل میدهد و هدف آن پاسخ به این پرسش است که یک شرکت، با در نظر گرفتن همه واقعیتهای مالی و عملیاتی، واقعاً چه ارزشی دارد.

در چارچوب تحلیل بنیادی، ارزش ذاتی با بررسی عواملی مانند صورتهای مالی، جریانهای نقدی، ساختار هزینهها، کیفیت مدیریت، مزیتهای رقابتی و چشمانداز رشد شرکت برآورد میشود. از آنجا که بسیاری از این متغیرها به آینده مربوطاند، ارزش ذاتی همواره ماهیتی تخمینی دارد و به همین دلیل ممکن است تحلیلگران مختلف، حتی با دادههای مشابه، به نتایج متفاوتی برسند. با این حال، این مفهوم مبنای اصلی سرمایهگذاری بلندمدت و نگاه تحلیلی به ارزش شرکتهاست.

ارزش بازار چیست و چه چیزی را در مورد یک شرکت بازتاب میدهد؟

ارزش بازار بیانگر قیمتی است که بازار در حال حاضر برای یک شرکت تعیین کرده است. در شرکتهای بورسی، این ارزش معمولاً از طریق ضرب قیمت روز هر سهم در تعداد سهام منتشرشده محاسبه میشود و بهصورت لحظهای در بازار قابل مشاهده است. برخلاف ارزش ذاتی، ارزش بازار یک عدد تحلیلی نیست، بلکه حاصل تعامل مستقیم عرضه و تقاضا در بازار است.

آنچه ارزش بازار بازتاب میدهد، بیش از هر چیز نگاه سرمایهگذاران به آینده شرکت است؛ نگاهی که میتواند تحت تأثیر اخبار، فضای رسانهای، شرایط اقتصادی، سیاستهای پولی، تحولات صنعت و حتی احساسات جمعی شکل بگیرد. به همین دلیل، ارزش بازار ممکن است برای دورههایی طولانی بالاتر یا پایینتر از ارزش ذاتی قرار گیرد، بدون آنکه لزوماً تغییری بنیادین در عملکرد یا ساختار شرکت رخ داده باشد.

روشهای اصلی محاسبه ارزش ذاتی

برآورد ارزش ذاتی یک شرکت، برخلاف محاسبه قیمت بازار، فرآیندی تحلیلی و مبتنی بر فرضیات است. تحلیلگران برای نزدیک شدن به «ارزش واقعی» یک کسبوکار، از روشهای مختلفی استفاده میکنند که هرکدام زاویه دید متفاوتی به توان اقتصادی شرکت دارند. انتخاب روش مناسب، به نوع کسبوکار، ثبات جریانهای نقدی و هدف تحلیل بستگی دارد.

تحلیل تنزیل جریانهای نقدی (DCF)

تحلیل تنزیل جریانهای نقدی یا DCF رایجترین و از نظر بسیاری، دقیقترین روش محاسبه ارزش ذاتی است. در این رویکرد، ارزش شرکت بر اساس توان آن در ایجاد جریانهای نقدی آزاد در آینده برآورد میشود. منطق اصلی ساده است: ارزش امروز یک شرکت برابر است با ارزش فعلی پولی که در آینده تولید خواهد کرد.

در مدل DCF، ابتدا جریانهای نقدی آتی شرکت تخمین زده میشود و سپس با استفاده از یک نرخ تنزیل که معمولاً بازتابدهنده ریسک کسبوکار و هزینه سرمایه است، به ارزش امروز تبدیل میشود. هرچه جریانهای نقدی پایدارتر و قابل پیشبینیتر باشند، اتکاپذیری این روش افزایش مییابد. با این حال، حساسیت بالای DCF به فرضیات، بهویژه نرخ رشد و نرخ تنزیل، از مهمترین نقاط ضعف آن به شمار میرود.

ارزشگذاری بر مبنای داراییها

در این روش، ارزش ذاتی شرکت بر پایه ارزش داراییهای آن محاسبه میشود. تحلیلگر تلاش میکند ارزش خالص داراییها را (پس از کسر بدهیها) برآورد کند. این رویکرد بیشتر برای شرکتهایی کاربرد دارد که داراییهای فیزیکی قابل توجهی دارند، مانند شرکتهای تولیدی، املاک یا هلدینگهای سرمایهگذاری.

ارزشگذاری داراییمحور معمولاً محافظهکارانهتر است و در برخی موارد بهعنوان «کف ارزش» یک شرکت در نظر گرفته میشود. با این حال، این روش ممکن است توان سودآوری آینده، نوآوری یا مزیتهای رقابتی شرکت را بهدرستی منعکس نکند؛ بهویژه در شرکتهایی که بخش عمده ارزش آنها از داراییهای نامشهود ناشی میشود.

نقش داراییهای نامشهود، ریسک و نرخ تنزیل

در اقتصاد مدرن، بخش قابل توجهی از ارزش شرکتها به داراییهای نامشهودی مانند برند، مالکیت فکری، فناوری، شبکه مشتریان و کیفیت مدیریت وابسته است. این داراییها بهسادگی در ترازنامه منعکس نمیشوند، اما تأثیر مستقیمی بر جریانهای نقدی آینده دارند و در برآورد ارزش ذاتی نقشی کلیدی ایفا میکنند.

در کنار این عوامل، ریسک نیز متغیری تعیینکننده است. هرچه عدمقطعیت درباره آینده شرکت بیشتر باشد، نرخ تنزیل بالاتری برای محاسبه ارزش ذاتی به کار گرفته میشود که به کاهش ارزش برآوردشده میانجامد. به همین دلیل، درک درست از ریسکهای عملیاتی، مالی و کلان اقتصادی، بخش جداییناپذیر فرآیند ارزشگذاری است.

محدودیتها و چالشهای برآورد ارزش ذاتی

با وجود ابزارها و مدلهای متنوع، ارزش ذاتی هیچگاه یک عدد دقیق و قطعی نیست. وابستگی شدید به فرضیات، عدمقطعیت درباره آینده، دشواری ارزشگذاری داراییهای نامشهود و کیفیت دادههای مالی، همگی باعث میشوند برآورد ارزش ذاتی با خطا همراه باشد.

به همین دلیل، تحلیلگران حرفهای معمولاً به یک روش بسنده نمیکنند و از ترکیب چند رویکرد برای رسیدن به یک بازه منطقی از ارزش استفاده میکنند. ارزش ذاتی بیش از آنکه یک «عدد نهایی» باشد، ابزاری برای چارچوببندی تصمیمگیری و مقایسه با ارزش بازار است.

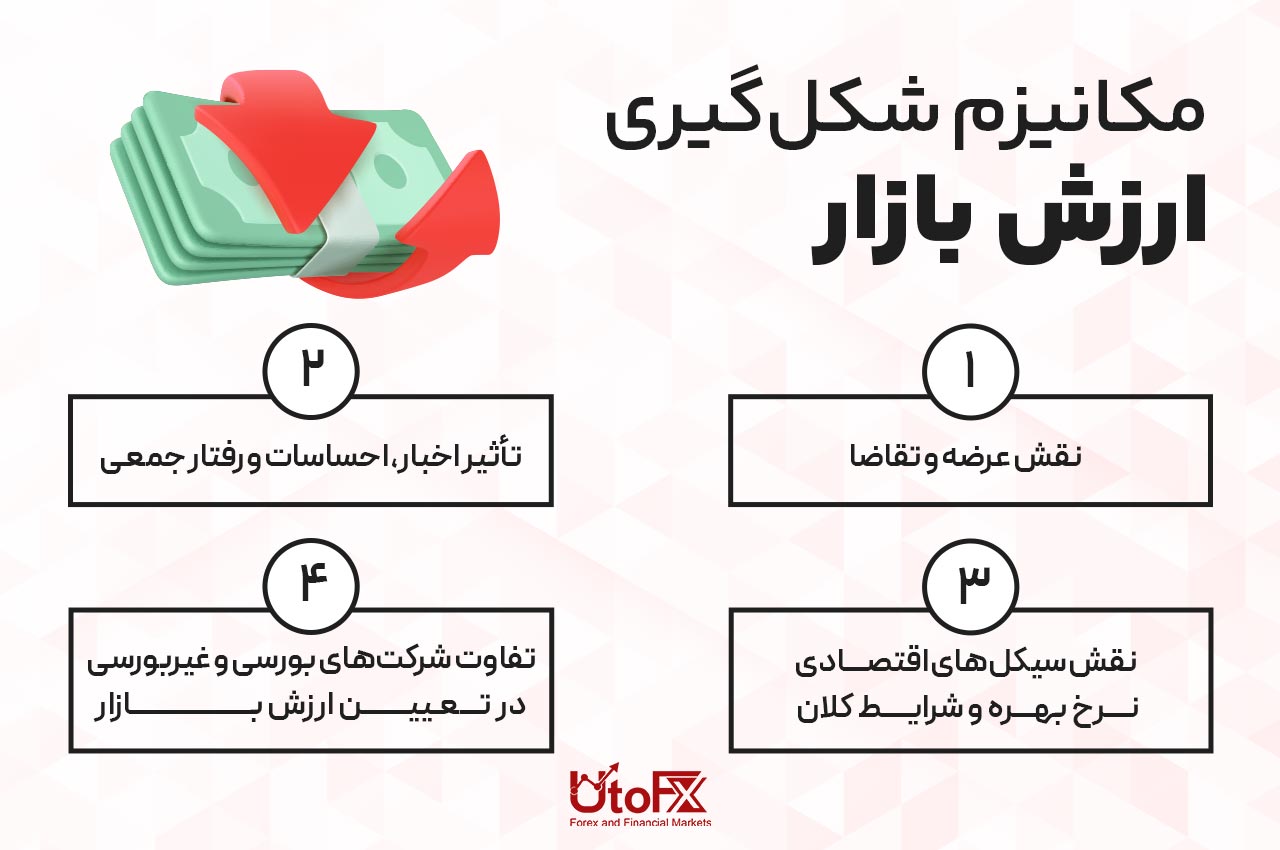

مکانیزم شکلگیری ارزش بازار

برخلاف ارزش ذاتی که حاصل تحلیل و برآورد است، ارزش بازار محصول یک فرآیند زنده و پویاست که در بطن معاملات روزانه شکل میگیرد. این ارزش، نتیجه تعامل مستمر سرمایهگذاران با اطلاعات، انتظارات و شرایط اقتصادی است و به همین دلیل، میتواند با سرعتی بسیار بیشتر از متغیرهای بنیادی تغییر کند.

نقش عرضه و تقاضا

در سادهترین سطح، ارزش بازار بازتاب مستقیم رابطه عرضه و تقاضا برای سهام یک شرکت است. هرگاه تعداد خریداران بالقوه بیش از فروشندگان باشد، قیمت افزایش مییابد و ارزش بازار رشد میکند؛ و بالعکس، زمانی که عرضه بر تقاضا غلبه کند، قیمت کاهش مییابد.

این مکانیسم ساده، اما قدرتمند، باعث میشود ارزش بازار در کوتاهمدت بیش از آنکه به واقعیتهای مالی شرکت واکنش نشان دهد، به تغییرات در ترجیحات و انتظارات سرمایهگذاران پاسخ دهد.

تأثیر اخبار، احساسات و رفتار جمعی

بازارهای مالی تنها با دادهها حرکت نمیکنند، بلکه با روایتها نیز شکل میگیرند. اخبار مثبت یا منفی، گزارشهای رسانهای، اظهارنظر مدیران، تحلیل اقتصاددانان و حتی شایعات میتوانند بهسرعت بر انتظارات سرمایهگذاران اثر بگذارند.

“

«این فرآیند اغلب با رفتار جمعی همراه میشود؛ زمانی که معاملهگران نه بر اساس تحلیل مستقل، بلکه در واکنش به رفتار دیگران تصمیم میگیرند. چنین پدیدهای میتواند باعث شکلگیری موجهای خرید یا فروش شود که ارزش بازار را از مسیر بنیادی آن دور میکند.»

محمد زمانی

نقش سیکلهای اقتصادی، نرخ بهره و شرایط کلان

ارزش بازار همچنین بهشدت تحت تأثیر متغیرهای کلان اقتصادی قرار دارد. در دورههای رونق اقتصادی، رشد سودآوری شرکتها و افزایش ریسکپذیری سرمایهگذاران معمولاً به افزایش ارزش بازار منجر میشود. در مقابل، در دورههای رکود یا بحران، کاهش انتظارات سود و افزایش عدماطمینان باعث افت ارزش بازار میشود.

نرخ بهره نیز نقشی کلیدی ایفا میکند. افزایش نرخ بهره، جذابیت داراییهای بدون ریسک را بالا میبرد و معمولاً فشار نزولی بر بازار سهام وارد میکند؛ در حالی که کاهش نرخ بهره میتواند به افزایش ارزش بازار از طریق هدایت سرمایهها به سمت داراییهای پرریسکتر بینجامد.

تفاوت شرکتهای بورسی و غیربورسی در تعیین ارزش بازار

در شرکتهای بورسی، ارزش بازار بهصورت شفاف و لحظهای از طریق معاملات سهام مشخص میشود. این شفافیت امکان مقایسه سریع و واکنش آنی بازار را فراهم میکند.

اما در شرکتهای غیربورسی، چنین مکانیسمی وجود ندارد. ارزش بازار این شرکتها معمولاً از طریق معاملات خصوصی، ارزیابیهای موردی یا توافق میان خریدار و فروشنده تعیین میشود و به همین دلیل، کمتر شفاف و بیشتر وابسته به شرایط مذاکره و دسترسی به اطلاعات است.

مقایسه ارزش ذاتی و ارزش بازار: چرا این دو با هم متفاوتاند؟

در عمل، همپوشانی کامل میان ارزش ذاتی و ارزش بازار بهندرت اتفاق میافتد. آنچه سرمایهگذاران در بازار مشاهده میکنند، اغلب فاصلهای معنادار میان این دو معیار است؛ فاصلهای که گاهی به فرصتهای جذاب سرمایهگذاری منجر میشود و گاهی هشداری درباره ریسکهای پنهان یک سهم است. درک دلایل این اختلاف، بخش مهمی از فرآیند تحلیل ارزشگذاری به شمار میرود.

شکاف قیمتی و عوامل ایجادکننده آن

شکاف میان ارزش ذاتی و ارزش بازار زمانی شکل میگیرد که قیمتگذاری بازار با واقعیتهای بنیادی شرکت همراستا نباشد. این ناهماهنگی میتواند ناشی از عوامل متعددی باشد؛ از تغییرات ناگهانی در انتظارات سرمایهگذاران گرفته تا واکنش بیشازحد بازار به اخبار کوتاهمدت یا تحولات کلان اقتصادی.

در بسیاری از موارد، بازار پیش از آنکه تأثیر واقعی یک رویداد بر سودآوری شرکت مشخص شود، واکنش نشان میدهد. این واکنشهای شتابزده میتوانند قیمت سهام را موقتاً از ارزش ذاتی آن دور کنند و شکاف قیمتی ایجاد نمایند.

سهام بیشارزشگذاریشده و کمارزشگذاریشده بهچه معنا است؟

زمانی که ارزش بازار یک شرکت بهطور معناداری بالاتر از ارزش ذاتی برآوردشده آن باشد، سهم در وضعیت بیشارزشگذاریشده (Overvalued) قرار دارد. این شرایط معمولاً در دورههای خوشبینی شدید بازار، رشدهای پرشتاب قیمتی یا محبوبیت یک صنعت خاص دیده میشود.

در مقابل، هنگامی که ارزش بازار کمتر از ارزش ذاتی باشد، سهم کمارزشگذاریشده (Undervalued) تلقی میشود. چنین وضعیتی میتواند نتیجه بیتوجهی بازار، ترسهای موقتی یا شرایط نامطلوب کوتاهمدت باشد، حتی اگر بنیانهای اقتصادی شرکت همچنان سالم باقی مانده باشند.

نقش کارایی یا ناکارایی بازار در ایجاد تفاوتها

در نظریه بازار کارا، قیمتها باید بهسرعت و بهطور کامل تمام اطلاعات موجود را منعکس کنند. در چنین شرایطی، فاصله میان ارزش ذاتی و ارزش بازار محدود و کوتاهمدت خواهد بود.

اما در عمل، بازارها همواره کاملاً کارا نیستند. محدودیت دسترسی به اطلاعات، سوگیریهای رفتاری سرمایهگذاران، هزینههای معاملاتی و واکنشهای احساسی باعث میشود قیمتها گاهی برای مدت طولانی از ارزشهای بنیادی فاصله بگیرند. این ناکاراییها، بستر اصلی شکلگیری فرصتهای سرمایهگذاری ارزشی را فراهم میکنند.

مثالهای واقعی از اختلاف ارزش ذاتی و ارزش بازار شرکتها

نمونههای متعددی در بازارهای مالی وجود دارد که در آنها ارزش بازار شرکتها برای سالها از ارزش ذاتی فاصله داشته است. در برخی موارد، شرکتهای فناوری در دورههای رونق بازار با ارزشهایی بسیار فراتر از توان سودآوری فعلی خود معامله شدهاند، در حالی که ارزشگذاری آنها بیش از هر چیز بر انتظارات آینده استوار بوده است.

در مقابل، شرکتهایی با جریانهای نقدی پایدار اما رشد محدود (مانند برخی صنایع سنتی) گاهی برای مدت طولانی زیر ارزش ذاتی خود معامله میشوند، صرفاً به این دلیل که توجه بازار به سمت بخشهای جذابتر معطوف شده است. این مثالها نشان میدهند که اختلاف میان ارزش ذاتی و ارزش بازار، نه یک استثنا، بلکه بخشی طبیعی از پویایی بازارهای مالی است.

استفاده از ارزش ذاتی و ارزش بازار در تصمیمگیری سرمایهگذاری

برای یک سرمایهگذار، تفاوت میان ارزش ذاتی و ارزش بازار تنها یک مشاهده تحلیلی نیست، بلکه مبنایی عملی برای تصمیمگیری است. این فاصله میتواند نشانه یک فرصت جذاب یا هشداری جدی درباره ریسکهای بالقوه باشد. هنر سرمایهگذاری در این است که بتوان این اختلاف را بهدرستی تفسیر کرد.

چگونه اختلاف این دو ارزش به فرصت یا تهدید تبدیل میشود؟

زمانی که ارزش بازار بهطور معناداری کمتر از ارزش ذاتی برآوردشده باشد، سرمایهگذار با یک فرصت بالقوه روبهرو است؛ زیرا بازار ممکن است شرکت را کمتر از ارزش واقعی آن قیمتگذاری کرده باشد. برعکس، اگر ارزش بازار بسیار بالاتر از ارزش ذاتی باشد، احتمال اصلاح قیمت و زیان سرمایهگذار وجود دارد.

با این حال، هر اختلافی لزوماً به معنای فرصت نیست. گاهی بازار به دلایل موجه (مانند افت پایدار سودآوری یا افزایش ریسکهای ساختاری) قیمت یک سهم را پایین آورده است. تشخیص اینکه اختلاف ناشی از خطای بازار است یا تغییر واقعی در بنیانهای شرکت، بخش حیاتی تحلیل سرمایهگذاری است.

استراتژی سرمایهگذاری ارزشی (Value Investing)

سرمایهگذاری ارزشی بر همین منطق استوار است: خرید سهامی که پایینتر از ارزش ذاتی معامله میشوند و نگهداری آنها تا زمانی که بازار این فاصله را اصلاح کند. این رویکرد مستلزم صبر، انضباط و توان تحمل نوسانات کوتاهمدت است.

سرمایهگذاران ارزشی معمولاً تمرکز خود را بر کیفیت جریانهای نقدی، پایداری مدل کسبوکار و حاشیه ایمنی قرار میدهند. هدف آنها نه پیشبینی حرکات کوتاهمدت بازار، بلکه بهرهبرداری از ناکاراییهای قیمتی در بلندمدت است.

اشتباهات رایج سرمایهگذاران در تفسیر این دو ارزش

یکی از رایجترین اشتباهات، فرض همیشگی بودن همگرایی میان ارزش بازار و ارزش ذاتی است. در عمل، این همگرایی ممکن است بسیار دیر اتفاق بیفتد یا حتی هرگز رخ ندهد. اشتباه دیگر، اتکای بیشازحد به یک مدل یا یک عدد خاص برای ارزش ذاتی است، بدون در نظر گرفتن عدمقطعیتها و سناریوهای مختلف.

همچنین برخی سرمایهگذاران اختلاف قیمت را صرفاً بهعنوان سیگنال خرید یا فروش میبینند، بدون آنکه به دلایل بنیادی پشت آن توجه کنند؛ رویکردی که میتواند به تصمیمهای پرریسک منجر شود.

بررسی یک مثال عددی برای درک تفاوت ارزشها

فرض کنید تحلیلگری ارزش ذاتی یک شرکت را بر اساس جریانهای نقدی آتی ۱۰۰ واحد برآورد کرده است، در حالی که سهام آن در بازار با ارزش ۷۰ واحد معامله میشود. این اختلاف میتواند نشانه یک فرصت سرمایهگذاری باشد، به شرط آنکه فرضیات تحلیل معتبر باشد و ریسکهای پنهان وجود نداشته باشد.

در مقابل، اگر همان سهم با ارزش بازار ۱۳۰ واحد معامله شود، سرمایهگذار با ریسک بیشارزشگذاری روبهرو است؛ حتی اگر داستان رشد شرکت جذاب به نظر برسد. این مثال ساده نشان میدهد که چگونه مقایسه این دو معیار میتواند چارچوبی روشن برای تصمیمگیری ایجاد کند.

عوامل رفتاری و روانشناختی مؤثر بر ارزش بازار

بازار سهام تنها میدان تقابل دادهها و مدلهای مالی نیست، بلکه بازتابی از رفتار انسانهاست. تصمیمهای سرمایهگذاران، حتی حرفهایترین آنها، همواره تحت تأثیر هیجانات، روایتها و برداشتهای ذهنی قرار دارد. همین عوامل رفتاری است که گاه ارزش بازار را بهطور معناداری از ارزش ذاتی دور میکند.

هیجان، ترس و فومو (FOMO)

هیجان و ترس دو نیروی قدرتمند در شکلگیری قیمتها هستند. در دورههای صعودی، ترس از جا ماندن از رشد بازار—یا همان فومو—سرمایهگذاران را به خرید در قیمتهای بالا ترغیب میکند، حتی زمانی که ارزشگذاریها نشانههای هشداردهنده دارند.

در مقابل، در دورههای افت بازار، ترس از زیان بیشتر میتواند موجی از فروشهای هیجانی ایجاد کند که قیمتها را به سطوحی پایینتر از ارزشهای بنیادی سوق میدهد. این نوسانات رفتاری، یکی از دلایل اصلی فاصله گرفتن ارزش بازار از واقعیت اقتصادی شرکتهاست.

پوشش رسانهای، ترندهای صنعت، سخنان مدیران و اقتصاددانها

نحوه روایت یک شرکت یا یک صنعت در رسانهها نقش مهمی در شکلدهی انتظارات بازار دارد. پوشش خبری مثبت میتواند حتی بدون تغییر محسوس در عملکرد مالی، به افزایش ارزش بازار منجر شود؛ در حالی که اخبار منفی یا بدبینی تحلیلی میتواند فشار فروش ایجاد کند.

اظهارنظر مدیران شرکتها، تحلیلگران برجسته یا اقتصاددانهای شناختهشده نیز اغلب اثرگذاری بالایی دارد. این سخنان گاهی بهعنوان سیگنال تلقی میشود و موجی از واکنشهای سریع بازار را به دنبال دارد، حتی اگر اطلاعات جدید و ملموسی ارائه نشده باشد.

تأثیر رقبا و روایتسازی در بازار سهام

بازارها نهتنها شرکتها را، بلکه داستانها را قیمتگذاری میکنند. موفقیت یا شکست یک شرکت میتواند نگاه سرمایهگذاران به کل صنعت را تغییر دهد و ارزش بازار رقبا را تحت تأثیر قرار دهد.

روایتسازی؛ مانند داستانهای مربوط به فناوریهای نوظهور، تغییر پارادایمهای صنعتی یا آیندهنگری اغراقآمیز، میتواند ارزش بازار شرکتها را فراتر از وضعیت فعلی آنها ببرد. در چنین شرایطی، تشخیص مرز میان واقعیت اقتصادی و جذابیت روایت، به یکی از چالشهای اصلی سرمایهگذاران تبدیل میشود.

چگونه یک سرمایهگذار حرفهای از هر دو مفهوم استفاده میکند؟

سرمایهگذاران حرفهای ارزش ذاتی و ارزش بازار را نه بهعنوان دو معیار رقیب، بلکه بهعنوان دو ابزار مکمل میبینند. یکی تصویر بنیادین از ارزش یک شرکت ارائه میدهد و دیگری نشان میدهد بازار در حال حاضر چگونه به آن نگاه میکند. ترکیب این دو دیدگاه، مبنای تصمیمگیری متوازن و واقعبینانه در سرمایهگذاری است.

ترکیب تحلیل بنیادی با تحلیل رفتاری بازار

تحلیل بنیادی به سرمایهگذار کمک میکند بفهمد یک شرکت از نظر اقتصادی چه ارزشی دارد، در حالی که تحلیل رفتاری و بازارمحور نشان میدهد این ارزش چگونه و در چه زمانی توسط بازار منعکس میشود. سرمایهگذار حرفهای معمولاً ابتدا با تحلیل بنیادی به دنبال سهام با کیفیت و ارزش مناسب میگردد و سپس رفتار بازار را برای زمانبندی ورود یا خروج بررسی میکند.

این رویکرد مانع از آن میشود که سرمایهگذار صرفاً به دلیل جذابیت یک داستان یا موج بازار وارد سهمی شود که از نظر بنیادی توجیهی ندارد، یا بالعکس، سهمی با ارزش را صرفاً به دلیل فضای منفی بازار نادیده بگیرد.

چه زمانی به ارزش ذاتی اعتماد کنیم و چه زمانی به ارزش بازار؟

ارزش ذاتی زمانی راهنمای اصلی است که سرمایهگذار افق زمانی بلندمدت دارد و به پایداری مدل کسبوکار شرکت اطمینان دارد. در چنین شرایطی، نوسانات کوتاهمدت بازار اهمیت کمتری پیدا میکند.

در مقابل، ارزش بازار زمانی اهمیت بیشتری مییابد که شرایط بازار بهسرعت در حال تغییر است—مثلاً در دورههای بحران مالی، شوکهای سیاستی یا تغییرات ساختاری در صنعت. در این موقعیتها، حتی اگر ارزش ذاتی تغییری نکرده باشد، واکنش بازار میتواند پیامدهای عملی جدی برای سرمایهگذار داشته باشد.

چارچوب تصمیمگیری برای غربالگری سهام

سرمایهگذاران حرفهای معمولاً از یک چارچوب چندمرحلهای استفاده میکنند: ابتدا غربالگری سهام بر اساس معیارهای بنیادی مانند سودآوری، بدهی، جریان نقدی و مزیت رقابتی؛ سپس مقایسه ارزش ذاتی با ارزش بازار برای شناسایی اختلافهای معنادار؛ و در نهایت ارزیابی شرایط بازار، ریسکها و زمانبندی مناسب برای ورود.

این چارچوب کمک میکند تصمیمها نه بر پایه هیجان، بلکه بر اساس تحلیل ساختاریافته و انضباط فکری اتخاذ شوند.

برداشتهای رایج و چالشهای تحلیلی در ارزشگذاری سهام

درک ارزش ذاتی و ارزش بازار تنها به شناخت مفاهیم نظری محدود نمیشود، بلکه مستلزم مواجهه با پرسشهایی است که در عمل ذهن بسیاری از سرمایهگذاران را درگیر میکند. این پرسشها معمولاً حول پایداری اختلاف قیمت، اعتبار قیمتهای بازار و ابزارهای مورد استفاده برای برآورد ارزش واقعی شکل میگیرند.

چرا برخی سهام برای مدت طولانی زیر ارزش ذاتی معامله میشوند؟

یکی از واقعیتهای بازارهای مالی این است که سهام میتوانند برای دورههایی طولانی کمتر از ارزش ذاتی خود معامله شوند. این وضعیت لزوماً به معنای خطای فوری بازار نیست. در بسیاری از موارد، عواملی مانند عدماطمینان نسبت به آینده صنعت، ضعف اعتماد سرمایهگذاران، نقدشوندگی پایین یا نبود روایت جذاب باعث میشود بازار تمایلی به بازنگری سریع در قیمت نداشته باشد.

علاوه بر این، همگرایی میان ارزش ذاتی و ارزش بازار نیازمند یک محرک مشخص است؛ مانند بهبود پایدار سودآوری، تغییر در ساختار مدیریت یا شفافتر شدن چشمانداز کسبوکار. در غیاب چنین محرکهایی، حتی سهام با بنیانهای قوی نیز ممکن است برای مدتها نادیده گرفته شوند.

اعتبار ارزش بازار در برابر ارزش ذاتی: کدام معیار قابل اتکاتر است؟

ارزش بازار بهطور ذاتی بازتاب جمعبندی لحظهای انتظارات سرمایهگذاران است و از این منظر، نمیتوان آن را کاملاً نادیده گرفت. قیمتهای بازار حاوی اطلاعاتی درباره ریسک، نقدشوندگی و ترجیحات سرمایهگذاران هستند که در مدلهای تحلیلی بهسادگی قابل اندازهگیری نیستند.

با این حال، ارزش بازار لزوماً معیار مناسبی برای سنجش ارزش اقتصادی واقعی یک شرکت نیست؛ بهویژه در دورههایی که احساسات بازار یا شوکهای بیرونی نقش پررنگتری ایفا میکنند. از این رو، سرمایهگذاران حرفهای ارزش بازار را نه بهعنوان جایگزین ارزش ذاتی، بلکه بهعنوان مکملی برای درک رفتار بازار در نظر میگیرند.

ابزارها و منابع حرفهای برای برآورد ارزش ذاتی

محاسبه ارزش ذاتی نیازمند ترکیبی از دادههای قابل اعتماد و چارچوبهای تحلیلی دقیق است. صورتهای مالی حسابرسیشده، گزارشهای سالانه شرکتها و دادههای جریان نقدی نقطه شروع این فرآیند هستند. در سطح حرفهای، بسیاری از تحلیلگران از پایگاههای داده بینالمللی و مدلهای مالی استاندارد برای ساخت سناریوهای مختلف ارزشگذاری استفاده میکنند.

در کنار دادهها، کیفیت تحلیل نیز اهمیت بالایی دارد. ابزارهای محاسباتی، هرچند پیشرفته، بدون درک صحیح از کسبوکار، صنعت و ریسکهای کلان اقتصادی نمیتوانند تصویر دقیقی از ارزش ذاتی ارائه دهند. به همین دلیل، ارزشگذاری موفق بیش از آنکه به نرمافزار وابسته باشد، به قضاوت تحلیلی و تجربه تحلیلگر متکی است.

✔️ بیشتر بخوانید: مبانی بازار بورس: راهنمای مبتدیان جهت معامله گری سهام

سخن پایانی

در این مقاله از Utofx، دریافتیم که ارزش ذاتی و ارزش بازار دو روایت متفاوت از یک واقعیت واحد هستند: ارزش یک کسبوکار. یکی تلاش میکند این ارزش را از دل دادهها، جریانهای نقدی و بنیانهای اقتصادی استخراج کند و دیگری آن را از طریق رفتار جمعی سرمایهگذاران و سازوکار بازار بازتاب میدهد. نه ارزش ذاتی بهتنهایی حقیقت مطلق است و نه ارزش بازار الزاماً همیشه درست میگوید. فاصله میان این دو، جایی است که هم فرصتهای سرمایهگذاری شکل میگیرند و هم ریسکها پنهان میشوند.

برای سرمایهگذار آگاه، مهمترین مهارت نه انتخاب میان این دو، بلکه توانایی ترکیب آنهاست. تحلیل بنیادی بدون درک رفتار بازار میتواند به تصمیمهایی دیرهنگام منجر شود و توجه صرف به قیمت بازار بدون توجه به ارزش واقعی، میتواند سرمایهگذار را به دنبال هیجانها بکشاند. آنچه در نهایت تفاوت ایجاد میکند، نگاه تحلیلی، انضباط ذهنی و درک این واقعیت است که بازار در کوتاهمدت صحنه احساسات است، اما در بلندمدت بازتاب اقتصاد واقعی.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.

ارزش ذاتی چیست و چه تفاوتی با قیمت سهم دارد؟

چرا ارزش بازار میتواند برای مدت طولانی با ارزش ذاتی متفاوت باقی بماند؟

آیا ارزش ذاتی یک عدد دقیق و قابل اتکاست؟

مهمترین روش محاسبه ارزش ذاتی کدام است؟

آیا اختلاف زیاد بین ارزش ذاتی و بازار همیشه فرصت سرمایهگذاری است؟

سرمایهگذاری ارزشی چگونه از این مفاهیم استفاده میکند؟

آیا ارزش ذاتی برای صنایع فناوری و نوآورانه قابل استفاده است؟

چه عواملی باعث بیشارزشگذاری (Overvaluation) یک سهم میشوند؟

چه عواملی باعث کمارزشگذاری (Undervaluation) میشوند؟

آیا سرمایهگذاران کوتاهمدت هم باید به ارزش ذاتی توجه کنند؟

آیا میتوان ارزش بازار را «درستتر» از ارزش ذاتی دانست؟

")

")

")

")

")

")

")

")

")

")

")

")

-min")