تولید ناخالص داخلی (Gross Domestic Product) بهعنوان یکی از مهمترین شاخصهای اقتصادی، ابزاری است که از آن برای ارزیابی سلامت اقتصادی کشورها و پیشبینی روندهای آتی استفاده میشود. این شاخص با بررسی مجموع ارزش کالاها و خدمات نهایی تولیدشده در یک کشور، تصویری دقیق از عملکرد اقتصاد آن ارائه میدهد. برای فعالان بازارهای مالی، بهویژه معاملهگران فارکس، درک دقیق از تغییرات GDP اهمیت زیادی دارد، چرا که این داده بهطور مستقیم بر ارزشگذاری ارزها، تصمیمات سرمایهگذاری و سیاستهای پولی تأثیر میگذارد.در حالی که بسیاری از افراد از GDP بهعنوان یک ابزار سنجش رشد اقتصادی یاد میکنند، تأثیر آن در بازارهای جهانی پیچیدهتر از آن است که در نگاه اول به نظر برسد. این شاخص نه تنها بر میزان تولید، مصرف و سرمایهگذاری در یک کشور دلالت دارد، بلکه بر نرخ بهره، تورم و حتی جریانهای سرمایه بینالمللی تأثیرگذار است. به همین دلیل، تحلیلگران و معاملهگران بهطور مستمر از این دادهها برای پیشبینی تحرکات اقتصادی استفاده میکنند. در این مقاله، به بررسی تولید ناخالص داخلی و تأثیرات آن بر بازار فارکس خواهیم پرداخت تا نحوه استفاده از این شاخص را در تصمیمگیریهای معاملاتی بهتر درک کنیم.

تولید ناخالص داخلی (Gross Domestic Product) بهعنوان یکی از مهمترین شاخصهای اقتصادی، ابزاری است که از آن برای ارزیابی سلامت اقتصادی کشورها و پیشبینی روندهای آتی استفاده میشود. این شاخص با بررسی مجموع ارزش کالاها و خدمات نهایی تولیدشده در یک کشور، تصویری دقیق از عملکرد اقتصاد آن ارائه میدهد. برای فعالان بازارهای مالی، بهویژه معاملهگران فارکس، درک دقیق از تغییرات GDP اهمیت زیادی دارد، چرا که این داده بهطور مستقیم بر ارزشگذاری ارزها، تصمیمات سرمایهگذاری و سیاستهای پولی تأثیر میگذارد.در حالی که بسیاری از افراد از GDP بهعنوان یک ابزار سنجش رشد اقتصادی یاد میکنند، تأثیر آن در بازارهای جهانی پیچیدهتر از آن است که در نگاه اول به نظر برسد. این شاخص نه تنها بر میزان تولید، مصرف و سرمایهگذاری در یک کشور دلالت دارد، بلکه بر نرخ بهره، تورم و حتی جریانهای سرمایه بینالمللی تأثیرگذار است. به همین دلیل، تحلیلگران و معاملهگران بهطور مستمر از این دادهها برای پیشبینی تحرکات اقتصادی استفاده میکنند. در این مقاله، به بررسی تولید ناخالص داخلی و تأثیرات آن بر بازار فارکس خواهیم پرداخت تا نحوه استفاده از این شاخص را در تصمیمگیریهای معاملاتی بهتر درک کنیم.

تولید ناخالص داخلی چیست؟

تولید ناخالص داخلی (GDP) یکی از بنیادیترین شاخصهای اقتصاد کلان است که ارزش پولی تمامی کالاها و خدمات نهایی تولیدشده در یک کشور طی یک بازه زمانی مشخص (معمولاً یک سال یا یک فصل) را اندازهگیری میکند.

این شاخص نهتنها تصویری جامع از میزان فعالیت اقتصادی ارائه میدهد، بلکه بهعنوان معیاری کلیدی برای ارزیابی سلامت اقتصاد، سطح رفاه جامعه و ظرفیت رشد یک کشور به کار میرود.

GDP برای اقتصاددانان، سیاستگذاران و نهادهای تصمیمساز اهمیت ویژهای دارد، زیرا تغییرات آن منعکسکنندهی قدرت خرید خانوارها، میزان اشتغال، سطح سرمایهگذاری و جهتگیری کلی اقتصاد است. رشد پایدار GDP نشانهای از افزایش تولید، بهبود درآمد و توسعه فعالیتهای اقتصادی است؛ در حالی که کاهش آن میتواند هشداری درباره ضعف تقاضا، رکود یا کاهش توان تولیدی کشور باشد.

علاوه بر این، تولید ناخالص داخلی ابزار اصلی برای مقایسه اقتصاد کشورها، تحلیل روندهای بلندمدت و بررسی ساختار اقتصادی آنهاست. سیاستگذاران از این شاخص برای تدوین سیاستهای مالی و پولی، طراحی بودجه، ارزیابی ظرفیتهای اقتصادی و تخصیص منابع استفاده میکنند. در سطح بینالمللی نیز GDP معیار استانداردی برای سنجش سطح توسعهیافتگی، سهم کشورها در اقتصاد جهانی و جذابیت سرمایهگذاری محسوب میشود.

به بیان ساده، تولید ناخالص داخلی نهفقط یک عدد، بلکه آینهای از عملکرد واقعی اقتصاد است؛ شاخصی که درک آن برای تحلیلگران، سرمایهگذاران و معاملهگران فارکس اهمیت حیاتی دارد.

تفاوت تولید ناخالص داخلی (GDP) و تولید ناخالص ملی (GNP)

تولید ناخالص داخلی (GDP) ارزش کالاها و خدمات نهایی است که در داخل مرزهای جغرافیایی یک کشور تولید میشود؛ فارغ از اینکه تولیدکننده آن یک بنگاه داخلی باشد یا یک شرکت خارجی. در مقابل، تولید ناخالص ملی (Gross National Product – GNP) بر اساس مالکیت عوامل تولید محاسبه میشود و ارزش کالاها و خدماتی را میسنجد که توسط شهروندان و بنگاههای متعلق به یک کشور تولید شدهاند، چه در داخل مرزهای آن کشور و چه در خارج از آن.

به زبان ساده:

- اگر یک شرکت ژاپنی در آمریکا خودرو تولید کند، ارزش آن در GDP آمریکا و در GNP ژاپن لحاظ میشود.

- اگر یک شرکت آمریکایی در اروپا کارخانه داشته باشد، تولید آن در GNP آمریکا ثبت میشود، نه در GDP این کشور.

در شرایطی ایدهآل که تمام بنگاههای تولیدی داخل یک کشور متعلق به شهروندان همان کشور باشند و هیچ فعالیت خارجی نداشته باشند، GDP و GNP تقریباً برابر خواهند بود؛ اما در دنیای واقعی چنین وضعیتی بهندرت دیده میشود. حضور شرکتهای چندملیتی، سرمایهگذاریهای خارجی، جریان سود و بهره بین کشورها و تفاوت در ساختار اقتصادها باعث میشود این دو شاخص گاهی اختلاف قابلتوجهی داشته باشند.

فرمول کلی GNP به این صورت است:

پرداخت درآمد به عوامل خارجی − درآمد عوامل تولید از خارج + GNP = GDP

بهدلیل همین تفاوتها، کشوری مانند ایالات متحده که هم میزبان شرکتهای خارجی است و هم شرکتهای آمریکایی فراوانی در خارج فعالیت دارند، اختلاف محسوسی میان GDP و GNP خود مشاهده میکند.

نکته مهم اینکه آمریکا تا سال ۱۹۹۱ از GNP بهعنوان شاخص اصلی توصیف وضعیت اقتصادی خود استفاده میکرد، اما از آن پس به دلیل کاربرد سادهتر، قابلیت مقایسه بیشتر و شفافیت بالاتر GDP، این شاخص به معیار رسمی تبدیل شد.

در بسیاری از کشورها محاسبه GNP همچنان با چالشهایی همراه است. مهمترین دشواری، عدم شفافیت در جریانهای درآمدی و مالکیت داراییها است؛ بهویژه در اقتصادهایی که فعالیت خارجی شرکتها گسترده است یا اقتصاد غیررسمی سهم قابلتوجهی دارد. این پیچیدگیها موجب شده GDP در عمل بهعنوان شاخص غالب در تحلیلهای اقتصاد کلان و مقایسههای بینالمللی مورد استفاده قرار گیرد.

تاریخچه تولید ناخالص داخلی

ایده تولید ناخالص داخلی نخستینبار در سال ۱۹۳۷ و در بحبوحه تلاش ایالات متحده برای خروج از رکود بزرگ مطرح شد. «سیمون کوزنتس»، اقتصاددان برجسته دفتر ملی تحقیقات اقتصادی آمریکا (NBER)، در گزارشی به کنگره چارچوبی ارائه داد که میتوانست تصویری کمّی از عملکرد اقتصاد ارائه کند؛ چارچوبی که بعدها سنگبنای نظامهای آمارگیری ملی در سراسر جهان شد.

در آن دوران، شاخص اصلی سنجش اقتصاد تولید ناخالص ملی (GNP) بود؛ شاخصی که تولیدات بر اساس مالکیت عوامل تولید اندازهگیری میشد، نه بر اساس مرزهای جغرافیایی. اما پس از کنفرانس برتون وودز در سال ۱۹۴۴، GDP به دلیل قابلیت مقایسهپذیری بیشتر و انعکاس دقیقتر فعالیت اقتصادی داخل هر کشور، بهعنوان معیار استاندارد سنجش اندازه اقتصاد پذیرفته شد. با وجود این، ایالات متحده تا سال ۱۹۹۱ همچنان GNP را شاخص رسمی خود میدانست و تنها پس از آن به GDP تغییر رویکرد داد.

از دهه ۱۹۵۰، استفاده گسترده از تولید ناخالص داخلی بهعنوان معیار موفقیت یا ناکامی اقتصادی مورد نقد قرار گرفت. اقتصاددانان و سیاستگذاران هشدار دادند که اتکای صرف به GDP، بسیاری از ابعاد رفاه انسانی مانند سلامت، خوشبختی، کیفیت محیط زیست، توزیع درآمد و عدالت اجتماعی را نادیده میگیرد. به باور منتقدان، تبدیل GDP به معیار «رفاه ملی» میتواند تصمیمگیریها را به مسیری نادرست هدایت کند و تصویری ناقص از توسعه یک کشور ارائه دهد.

با وجود این انتقادات، تولید ناخالص داخلی همچنان یکی از پرکاربردترین و تأثیرگذارترین شاخصهای اقتصاد کلان است و مبنای اصلی تحلیلها، مقایسهها و سیاستگذاریها در سراسر جهان باقی مانده است.

روشهای محاسبه تولید ناخالص داخلی (GDP)

تولید ناخالص داخلی را میتوان از سه مسیر تحلیلی محاسبه کرد: رویکرد تولید (ارزش افزوده)، رویکرد درآمد و رویکرد هزینه. از نظر نظری، هر سه روش باید به یک رقم واحد برسند، زیرا همگی از زاویهای متفاوت به یک واقعیت اقتصادی واحد نگاه میکنند: ارزش نهایی کالاها و خدمات تولیدشده در یک اقتصاد.

۱) رویکرد تولید – رویکرد ارزش افزوده

رویکرد تولید که بهعنوان رویکرد ارزش افزوده نیز شناخته میشود، بر میزان ارزشی تمرکز دارد که در هر مرحله از تولید ایجاد میشود.

در این روش ابتدا ارزش کل کالاها و خدمات نهایی تولیدشده اندازهگیری شده و سپس مصرف میانی (مواد اولیه، خدمات و نهادههایی که در فرآیند تولید مصرف میشوند) از آن کسر میشود.

فرمول ارزش افزوده ناخالص:

مصرف میانی − ارزش ناخالص تولید = ارزش افزوده ناخالص

- ارزش ناخالص تولید: مجموع ارزش کالاها و خدمات فروختهشده، بهعلاوه تغییرات موجودی شرکتها.

- مصرف میانی: مواد، قطعات و خدماتی که در فرآیند تولید مصرف شدهاند و بخشی از محصول نهایی نیستند.

با جمعکردن ارزش افزوده ناخالص تمام بنگاههای اقتصادی، GDP کل کشور به دست میآید.

این روش یکی از مستقیمترین ابزارهای محاسبه GDP است و معمولاً توسط سازمانهای آماری برای محاسبات ساختاری بخش اقتصاد استفاده میشود.

۲) رویکرد درآمد

در این روش، GDP بر اساس مجموع درآمدی محاسبه میشود که عوامل تولید (نیروی کار، سرمایه، زمین و کارآفرینی) در فرآیند تولید کسب کردهاند. این رویکرد بر این اصل استوار است که:

ارزش کل تولید اقتصادی باید در نهایت به شکل درآمد میان عوامل تولید توزیع شود.

عناصر تشکیلدهنده درآمد شامل موارد زیر است:

- دستمزد و حقوق کارکنان

- سود شرکتها

- اجاره بهای املاک و داراییها

- بهره سرمایه و درآمدهای متفرقه

- درآمد مشاغل ثبتنشده و کسبوکارهای خرد

در ایالات متحده، دادههای درآمدی به پنج دسته تقسیم میشود که ترکیبی از دستمزدها، سود شرکتها، درآمد سرمایه، درآمد کشاورزی و درآمد کسبوکارهای غیررسمی را شامل میشود.

برای آنکه مجموع درآمدها به GDP تبدیل شود، لازم است چند تعدیل انجام گیرد:

تعدیلات اصلی:

- افزودن مالیاتهای غیرمستقیم منهای یارانهها

(زیرا بخشی از قیمت کالاها ناشی از این هزینههاست که در درآمد عوامل تولید دیده نمیشود.) - افزودن استهلاک

(زیرا بخشی از تولید صرف جبران فرسودگی سرمایه میشود.)

فرمول رایج در این رویکرد:

یارانه تولید و واردات − مالیات + درآمد ناخالص غیرعملیاتی + مازاد ناخالص عملیاتی + درآمد کارکنان = GDP

- درآمد کارکنان: شامل حقوق، دستمزد و سهم کارفرما از بیمه اجتماعی

- مازاد ناخالص عملیاتی: سود شرکتهای ثبتشده

- درآمد ناخالص غیرعملیاتی: سود کسبوکارهای خرد، کشاورزان، فروشندگان مستقل و…

۳) رویکرد هزینهای

این روش که متداولترین و مهمترین روش محاسبه GDP در اقتصادهای مدرن است، بر پایه این اصل قرار دارد:

تمام کالاها و خدمات تولیدشده باید توسط فرد یا نهادی خریداری شود.

بنابراین با جمعکردن مخارج چهار بخش اقتصاد، میتوان تولید ناخالص داخلی را محاسبه کرد.

فرمول استاندارد که توسط اداره تحلیل اقتصادی آمریکا نیز استفاده میشود:

GDP = C + I + G + (X − M)

که در آن:

مصرف (C)

بزرگترین بخش GDP است و شامل هزینهکرد خانوارها برای کالاها و خدمات میشود:

- کالاهای بادوام (مانند خودرو، لوازم خانگی)

- کالاهای غیربادوام (غذا، بنزین، پوشاک)

- خدمات (سلامت، آموزش، اجاره مسکن)

نکته: خرید مسکن جدید جزء مصرف نیست و در بخش سرمایهگذاری طبقهبندی میشود.

سرمایهگذاری (I)

سرمایهگذاری شامل موارد زیر است:

- خرید تجهیزات، ماشینآلات و زیرساختها توسط شرکتها

- ساخت واحدهای مسکونی جدید توسط خانوارها

- تغییرات موجودی شرکتها

اما شامل موارد زیر نمیشود:

- خریدوفروش سهام

- مبادله اوراق قرضه

- خرید داراییهای مالی

دلیل حذف داراییهای مالی این است که آنها تولید جدید خلق نمیکنند و تنها مالکیت دارایی را جابهجا میکنند.

مخارج دولت (G)

شامل هزینههای دولت برای کالاها و خدمات:

- حقوق کارکنان دولتی

- خرید تجهیزات نظامی

- سرمایهگذاری در زیرساختها

پرداختهای انتقالی مانند بیمه بیکاری و بازنشستگی در GDP لحاظ نمیشود،

زیرا تولیدی ایجاد نمیکند و در بخش مصرف مجدداً محاسبه خواهد شد.

صادرات (X)

تمام کالاها و خدماتی که در داخل تولید شده اما در خارج مصرف میشود.

واردات (M)

تمام کالاها و خدماتی که در خارج تولید شده اما در داخل مصرف میشود.

واردات از مخارج داخلی کسر میشود،

زیرا اگر در فرمول لحاظ نشود، تولید کشورهای دیگر بهاشتباه بخشی از GDP داخلی ثبت خواهد شد.

نکته ظریف در واردات و صادرات:

کالاهای واسطهای وارداتی در محاسبات GDP لحاظ نمیشود تا از محاسبه دوباره جلوگیری شود.

مثلاً اگر خودروسازی قطعات وارداتی را مونتاژ کند، تنها ارزش خودروی نهایی در GDP ثبت میشود.

مثال جامع محاسبه تولید ناخالص داخلی (GDP) به سه روش

برای درک بهتر سه رویکرد اصلی محاسبه تولید ناخالص داخلی، یک اقتصاد فرضی در نظر گرفته میشود. این اقتصاد شامل سه بخش اصلی است:

بخش تولید کالا، بخش ارائه خدمات و بخش نهایی مصرفکنندگان و دولت.

دادههای زیر مبنای محاسبه GDP در سه روش ارزش افزوده، درآمد و هزینه خواهد بود.

۱. دادههای پایه اقتصاد فرضی

الف) دادههای مرتبط با رویکرد تولید (ارزش افزوده)

در این رویکرد، ارزش افزوده ایجاد شده توسط هر بخش اقتصادی محاسبه و سپس جمع زده میشود.

| بخش اقتصادی | ارزش کل تولید (دلار) | مصرف میانی (دلار) | ارزش افزوده (دلار) |

| صنعت تولیدی | 50,000,000 | 15,000,000 | 35,000,000 |

| بخش خدمات | 30,000,000 | 5,000,000 | 25,000,000 |

| بخش توزیع و خردهفروشی | 20,000,000 | 5,000,000 | 15,000,000 |

جمع ارزش افزوده اقتصاد: 75,000,000 دلار

ب) دادههای رویکرد درآمد

در این رویکرد، درآمد پرداختشده به عوامل تولید همچون نیروی کار، سود شرکتها و اجاره و بهره محاسبه میشود. این ساختار بسیار شبیه حسابهای درآمدی در نظام آماری ایالات متحده است.

| نوع درآمد | مقدار (دلار) |

| دستمزد و حقوق کارکنان | 40,000,000 |

| سود عملیاتی شرکتها | 20,000,000 |

| بهره و اجاره | 10,000,000 |

| مالیات غیرمستقیم منهای یارانه | 5,000,000 |

جمع درآمد عوامل تولید: 75,000,000 دلار

پ) دادههای رویکرد هزینه

در این روش، مخارج انجام شده برای خرید کالاها و خدمات نهایی مبنای محاسبه قرار میگیرد. این دادهها مطابق ساختار حسابهای ملی آمریکا به چهار بخش اصلی تقسیم میشود: مصرف، سرمایهگذاری، هزینههای دولت و خالص صادرات.

| نوع هزینه | مقدار (دلار) |

| مصرف خانوار (C) | 45,000,000 |

| سرمایهگذاری بخش خصوصی (I) | 20,000,000 |

| هزینههای دولت (G) | 15,000,000 |

| صادرات (X) | 10,000,000 |

| واردات (M) | 15,000,000 |

خالص صادرات: دلار 5,000,000− = (X − M)

۲. محاسبه GDP در سه رویکرد

۲.۱. رویکرد تولید (ارزش افزوده)

مجموع ارزش افزوده بخشها = GDP

GDP = 35M + 25M + 15M

دلار GDP = 75,000,000

۲.۲. رویکرد درآمد

یارانه − مالیات غیرمستقیم + بهره و اجاره + سود شرکتها + دستمزدها = GDP

GDP = 40M + 20M + 10M + 5M

دلار GDP = 75,000,000

۲.۳. رویکرد هزینه

GDP = C + I + G + (X − M)

GDP = 45M + 20M + 15M − 5M

دلار GDP = 75,000,000

۳. جمعبندی

در این مثال، هر سه رویکرد محاسبه تولید ناخالص داخلی به یک رقم واحد رسیدهاند:

میلیون دلار GDP = 75

این برابری نشان میدهد که:

- رویکرد تولید بر ارزش افزوده ایجادشده در مراحل مختلف تولید تمرکز دارد.

- رویکرد درآمد سهم عوامل تولید از ارزش ایجاد شده را اندازهگیری میکند.

- رویکرد هزینه مجموع مخارجی را محاسبه میکند که برای خرید تولید نهایی انجام شده است.

این مثال نشان میدهد که هر سه روش نهتنها از نظر نظری بلکه در محاسبات عملی نیز مکمل یکدیگرند و تصویری دقیق از فعالیت اقتصادی ارائه میدهند.

✔️ بیشتر بخوانید: همه چیز درباره تورم + بررسی تورم در 100 سال گذشته

تولید ناخالص داخلی اسمی و واقعی

آمارهایی که تاکنون درباره تولید ناخالص داخلی ارائه شد، در قالب GDP اسمی محاسبه میشوند؛ یعنی تمام ارزش کالاها و خدمات بر اساس قیمتهای جاری همان سال اندازهگیری میشود. اما این مقیاس یک محدودیت جدی دارد:

تغییرات قیمت (تورم یا کاهش قیمتها) میتواند تصویر نادرستی از رشد اقتصادی ایجاد کند.

برای مثال اگر قیمت یک خودکار طی ۱۰ سال از ۱ دلار به ۱.۵ دلار برسد، در ظاهر ارزش پولی تولید افزایش یافته است؛ اما این رشد ناشی از افزایش تولید واقعی نیست، بلکه تنها قدرت خرید پول کاهش یافته است. بنابراین برای تحلیل دقیقتر وضعیت اقتصادی، باید تأثیر تغییرات سطح عمومی قیمتها حذف شود؛ اینجاست که GDP واقعی مورد استفاده قرار میگیرد.

چگونه GDP واقعی محاسبه میشود؟

در محاسبه GDP واقعی، خروجی اقتصاد در سالهای مختلف با استفاده از قیمتهای یک سال پایه ثابت سنجیده میشود.

بهطور خلاصه:

GDP اسمی تعدیلشده بر اساس شاخص قیمتها = GDP واقعی

روش تعدیل معمولاً اینگونه است که GDP اسمی سال جاری بر شاخص قیمت سال جاری تقسیم و در شاخص قیمت سال پایه ضرب میشود. هدف، همسانسازی قدرت خرید در سالهای مختلف و امکان مقایسه واقعی میان دورههاست.

مثال: تفاوت رشد اسمی و واقعی

فرض کنید:

- GDP اسمی سال ۱۹۹۰: ۱۰۰ میلیون دلار

- GDP اسمی سال ۲۰۰۰: ۳۰۰ میلیون دلار

- در طول این ده سال، ارزش پول نصف شده است (یعنی سطح قیمتها دو برابر شده)

اگر صرفاً به GDP اسمی نگاه کنیم، اقتصاد ظاهراً ۲۰۰٪ رشد داشته است.

اما این رقم از افزایش قیمتها تأثیر گرفته است.

بنابراین برای محاسبه GDP واقعی سال ۲۰۰۰:

میلیون دلار ۱۵۰ = ۲ ÷ ۳۰۰ میلیون = GDP واقعی ۲۰۰۰

به این ترتیب، رشد واقعی اقتصاد طی این دوره ۵۰٪ بوده است، نه ۲۰۰ درصد.

این مثال نشان میدهد که بدون تعدیل تورم، اقتصاد بسیار بزرگتر از واقعیت به نظر میرسد.

GDP سرانه: سنجش رشد اقتصادی همراه با تغییرات جمعیتی

تعدیل دیگری که برای تحلیل صحیح عملکرد اقتصادی اهمیت دارد، تعدیل نسبت به جمعیت است.

فرض کنید GDP یک کشور دو برابر شود، اما جمعیت آن طی همان دوره سه برابر شده باشد. در این حالت اگرچه تولید کل افزایش یافته، اما تولید سرانه (درآمد بالقوه هر فرد) کاهش یافته است و نمیتوان چنین وضعیتی را نشانه بهبود استاندارد زندگی دانست.

به همین دلیل از شاخص GDP سرانه (GDP per capita) استفاده میشود:

جمعیت ÷ GDP = GDP سرانه = GDP

این شاخص در تحلیل رفاه اقتصادی و مقایسه بینالمللی اهمیت بسیار بیشتری نسبت به GDP خام دارد، زیرا نشان میدهد هر فرد به طور متوسط چه سهمی از تولید اقتصاد دارد و آیا سطح زندگی واقعی بهبود یافته است یا خیر.

برابری قدرت خرید (PPP) و چالش مقایسه بینالمللی GDP

مقایسه تولید ناخالص داخلی کشورها صرفاً بر اساس نرخ اسمی ارز اغلب تصویر دقیقی ارائه نمیدهد. دلیل آن ساده است:

نرخ ارز در بسیاری از اقتصادها بازتابدهنده واقعیتهای بنیادی اقتصادی نیست و تحت تأثیر سیاستهای پولی، مداخلات دولت یا شرایط تجاری قرار میگیرد.

برای مثال، کشورهای واردکننده عمده انرژی؛ مانند برخی اقتصادهای نفتخیز، معمولاً تمایل دارند ارزش ارز خود را تقویت کنند تا هزینه واردات کاهش یابد و رفاه عمومی بهبود پیدا کند. در مقابل، اقتصادهای صادرکننده صنعتی ممکن است ترجیح دهند ارزش ارز خود را تضعیف کنند تا قدرت رقابتی محصولاتشان در بازار جهانی حفظ شود.

نتیجه آنکه نرخ ارز بازار الزاماً نشاندهنده ارزش واقعی کالاها و خدمات در یک اقتصاد نیست.

در چنین شرایطی، مقایسه GDP کشورها بر اساس نرخ ارز رسمی یا آزاد میتواند منجر به برداشتهایی نادرست شود. برای رفع این مشکل، اقتصاددانان از شاخص برابری قدرت خرید (Purchasing Power Parity – PPP) استفاده میکنند.

PPP چگونه کار میکند؟

روش برابری قدرت خرید بر مبنای یک سبد استاندارد کالا و خدمات شکل میگیرد؛ سبدی که مشابه شاخص قیمت مصرفکننده (شاخص CPI) انتخاب میشود.

سپس:

- همان سبد کالا در یک کشور با ارز محلی قیمتگذاری میشود.

- همان سبد در کشوری دیگر یا در سطح جهانی با دلار آمریکا یا یک واحد پول معیار خریداری میشود.

مقایسه قیمت این دو سبد، نشان میدهد که پول هر کشور واقعاً چه میزان قدرت خرید دارد.

بر اساس این نرخ تعدیلشده، GDP کشورها نیز بازبینی شده و آنچه به دست میآید GDP بر اساس برابری قدرت خرید است.

چرا PPP تصویر واقعیتری ارائه میدهد؟

اگر کشوری ارز خود را مصنوعاً تضعیف کرده باشد (برای تقویت صادرات):

- قیمت کالاها و خدمات داخلی در ظاهر بسیار ارزانتر از سطح جهانی دیده میشود.

- در نتیجه GDP اسمی آن کشور کمتر از واقعیت نشان داده میشود.

- با تعدیل PPP، GDP بالاتر میرود و نزدیکتر به قدرت واقعی اقتصاد قرار میگیرد.

در مقابل، اگر ارزی مصنوعاً تقویت شده باشد (برای افزایش رفاه مصرفکننده):

- قیمت داخلی کالاها بیشتر از ارزش واقعی آنها به نظر میرسد.

- GDP اسمی کشور ممکن است بزرگتر از واقعیت دیده شود.

- با تعدیل PPP، GDP کاهش مییابد و تصویر واقعیتر به دست میآید.

به همین دلیل است که در رتبهبندیهای جهانی، چین بر اساس GDP رسمی در جایگاه دوم قرار دارد، اما بر پایه PPP در بسیاری از سالها رتبه نخست را کسب میکند.

محدودیتهای PPP

در محاسبه برابری قدرت خرید، قیمت کالاها و خدماتی که در بازار جهانی با نرخ واحد معامله میشوند؛ مانند نفت خام، گاز طبیعی، فلزات صنعتی، تسلیحات، یا محصولات الکترونیکی، اثر چندانی ندارند.

زیرا قیمت این کالاها در بیشتر کشورهای جهان یکسان است و قیمت محلی تأثیر معناداری ندارد.

در نتیجه PPP بیشتر بر کالاها و خدمات غیرقابل تجارت جهانی تمرکز دارد؛ مانند:

- خوراکیها

- خدمات آموزشی و درمانی

- مسکن

- حملونقل شهری

- خدمات محلی

این بخشها دقیقترین تصویر را از تفاوت قدرت خرید بین کشورها ارائه میدهند.

تجزیه و تحلیل دادههای تولید ناخالص داخلی

تولید ناخالص داخلی یکی از بنیادیترین معیارهای سنجش فعالیت اقتصادی است و در تحلیل فاندامنتال جفتارزها نقش محوری دارد. معاملهگران از این شاخص برای ارزیابی قدرت نسبی اقتصاد کشورها و پیشبینی مسیر احتمالی ارزها استفاده میکنند. تحلیل GDP معمولاً بر سه محور شکل میگیرد: مقایسه روند رشد میان دو کشور، سنجش تغییرات نسبت به دورههای پیشین، و ارزیابی فاصله عدد واقعی با پیشبینی اقتصاددانان و انتظارات بازار.

در سادهترین سطح، رشد تولید ناخالص داخلی دو اقتصاد در کنار یکدیگر قرار میگیرد. اقتصادی که رشد پایدارتر و چشمانداز مطلوبتری داشته باشد، در بلندمدت معمولاً از ارز قویتری نیز برخوردار خواهد بود. بااینحال، بازار فارکس تنها به «عدد» واکنش نشان نمیدهد؛ انتظارات نقش تعیینکننده دارد.

ممکن است اقتصادی درحالتوسعه به رشد ۵ درصدی دست یابد، اما از نگاه بازار، این عملکرد کمتر از انتظارات باشد و اثر منفی بر ارز آن کشور بگذارد. در مقابل، رشد ۲ درصدی در یک اقتصاد پیشرفته میتواند فراتر از انتظار تلقی شود و پیام مثبتی برای ارز آن به همراه داشته باشد.

در مورد اقتصادهایی که از نظر سطح توسعه، ساختار اقتصادی و چرخههای تجاری به یکدیگر نزدیکاند، مقایسهها شفافتر و قابلاتکاتر است. طی سالهای اخیر نیز اختلاف رشد میان ایالات متحده و منطقه یورو بارها مسیر حرکت EURUSD را تحتتأثیر قرار داده است. زمانی که رشد اقتصادی آمریکا بهطور محسوسی بالاتر از منطقه یورو قرار گرفته، بازار انتظار داشته فدرالرزرو با آزادی عمل بیشتری سیاستهای انقباضی را حفظ کند؛ موضوعی که معمولاً به تقویت دلار منجر شده است. در مقابل، هنگامی که دادههای رشد اروپا بهتر از انتظارات ظاهر شده و فاصله رشد با آمریکا کاهش یافته، فشار صعودی بر یورو شکل گرفته است. البته این نوع ارتباط، خطی و مکانیکی نیست و همزمان باید تورم، سیاست پولی، چشمانداز نرخ بهره و ریسکهای سیستماتیک را نیز در نظر گرفت.

اما هنگامی که یک سر جفتارز متعلق به یک اقتصاد نوظهور باشد، تحلیل دادههای GDP پیچیدگی بیشتری پیدا میکند. نمونه بارز آن مقایسه چین و ایالات متحده است. در فاصله سالهای ۲۰۰۷ تا پیش از همهگیری کرونا، اقتصاد چین بهطور متوسط سالانه بین ۶ تا ۸ درصد رشد میکرد، در حالی که رشد واقعی آمریکا عمدتاً حول ۲ تا ۳ درصد نوسان داشت. حتی در دوره پساکرونا، با وجود تعدیل رشد چین به محدوده ۳ تا ۵ درصد، این کشور همچنان عملکردی بهتر از آمریکا از نظر نرخ رشد ثبت کرده است. اگر صرفاً به این اختلاف توجه کنیم، ممکن است انتظار داشته باشیم یوآن طی این سالها بهطور رونددار در برابر دلار تقویت شود؛ در حالی که نمودار USDCNH چنین نتیجهای را تأیید نمیکند.

دلیل این واگرایی آن است که نرخ ارز تنها بازتاب رشد اقتصادی نیست. مداخلات ارزی دولت، کنترل جریان سرمایه، سیاستهای پولی غیرشفاف، ریسکهای ساختاری مانند بحران بخش مسکن در چین و تنشهای تجاری و فناوری میان پکن و واشنگتن همگی نقشی مهم در قیمتگذاری یوآن ایفا میکنند.

به همین دلیل، با وجود رشد اقتصادی قابلتوجه چین در اغلب این سالها، واکنش بازار فارکس بیشتر تحتتأثیر سیاستگذاری و ریسکهای کلان بوده است تا صرفاً اختلاف نرخ رشد.

در نهایت، تولید ناخالص داخلی همچنان سنگبنای تحلیل بنیادی در بازار فارکس است، اما تفسیر آن بدون توجه به انتظارات بازار، سطح توسعهیافتگی اقتصاد، سیاستهای بانک مرکزی و ساختار بازار ارز میتواند نتیجهای نادرست به همراه داشته باشد. معاملهگر حرفهای به GDP نه بهعنوان یک پاسخ نهایی، بلکه بهعنوان نقطه شروع تحلیل نگاه میکند: ابتدا مسیر اقتصادی کشورها را ارزیابی میکند، سپس واکنش احتمالی بازار به داده جدید را میسنجد و در نهایت این تصویر را در کنار عوامل مکملی مانند تورم، نرخ بهره، جریان سرمایه و ریسکهای ژئوپلیتیک قرار میدهد تا به جمعبندی دقیقتری درباره جهتگیری جفتارز برسد.

اثر دادههای تولید ناخالص داخلی بر ارز هدف

تولید ناخالص داخلی یکی از جامعترین شاخصها برای ارزیابی وضعیت چرخهای یک اقتصاد است و نقش کلیدی در تحلیل فاندامنتال بازار فارکس ایفا میکند. این داده بهروشنی نشان میدهد که یک اقتصاد در فاز رونق قرار دارد یا وارد دوره رکود شده است. بهطور متعارف، ثبت چند فصل متوالی رشد منفی بهعنوان نشانه ورود به رکود اقتصادی تلقی میشود؛ تغییری که معمولاً پیامدهای مهمی برای سیاستگذاری پولی و در نهایت ارزش ارز آن کشور به همراه دارد.

نرخ رشد تولید ناخالص داخلی تصویری از شدت فعالیتهای اقتصادی ارائه میدهد. رشد بالاتر به معنای افزایش تولید، مصرف و سرمایهگذاری است و در شرایط عادی، به افزایش تقاضا برای ارز آن کشور منجر میشود. افزایش تقاضای ارزی نیز به تقویت ارزش پول ملی میانجامد. با این حال، این رابطه یکمرحلهای نیست. رشد اقتصادی قوی معمولاً فشارهای تورمی را نیز تشدید میکند؛ چرا که افزایش تقاضا، ظرفیت عرضه کالاها و خدمات را به چالش میکشد. در چنین فضایی، نیاز به انقباض پولی افزایش مییابد و بانک مرکزی ناچار میشود نرخهای بهره را بالا نگه دارد یا دستکم سیگنالهایی در این جهت ارسال کند.

افزایش نرخ بهره و بالا رفتن بازدهی اوراق قرضه دولتی، کانال مهم بعدی انتقال اثر رشد اقتصادی به بازار ارز است. بازده بالاتر، داراییهای مالی آن کشور را برای سرمایهگذاران خارجی جذابتر میکند و جریان سرمایه به سمت آن اقتصاد را تقویت میسازد. در نتیجه، تقاضا برای ارز افزایش یافته و اثر رشد اقتصادی از مسیر بازار بدهی و سیاست پولی در نرخ ارز منعکس میشود. به همین دلیل است که نرخ رشد GDP، هرچند بهصورت غیرمستقیم، ارتباط نزدیکی با تقاضا برای ارز هدف دارد.

مقایسه اقتصاد ایالات متحده و منطقه یورو نمونهای روشن از این سازوکار را نشان میدهد. همانطور که در نمودار زیر مشاهده میشود، در فاصله سالهای ۲۰۰۶ تا ۲۰۰۸ رشد واقعی تولید ناخالص داخلی منطقه یورو در مقاطعی از ایالات متحده پیشی گرفت. این برتری نسبی رشد، همزمان با تضعیف دلار آمریکا و تقویت یورو در بازار ارز همراه شد. در همین دوره، EURUSD از محدوده ۱.۱۷۰۰ صعود کرد و در ژوئیه ۲۰۰۸ به اوج تاریخی خود در سطح ۱.۶۰۳۸ رسید. بررسی همزمان این نمودار با روند GDP نشان میدهد که بازار، اختلاف رشد اقتصادی میان دو سوی آتلانتیک را بهخوبی در قیمتها منعکس کرده بود.

پس از بحران مالی جهانی ۲۰۰۸، مسیر اقتصادها بهتدریج از یکدیگر جدا شد. اقتصاد ایالات متحده با سرعت بیشتری ترمیم شد و از سال ۲۰۰۹ به بعد، رشد آن نسبت به منطقه یورو شتاب گرفت؛ موضوعی که در نمودار رشد واقعی GDP نیز بهوضوح قابل مشاهده است. در همین مقطع، EURUSD وارد فاز نزولی شد و تا میانه سال ۲۰۱۰ به محدوده ۱.۱۸۷۵ سقوط کرد. این تغییر جهت، بازتابی از بازنگری بازار در چشمانداز رشد دو اقتصاد و پیامدهای آن برای سیاستهای پولی بود.

نمودار زیر، این رابطه را از زاویهای متفاوت اما مکمل نشان میدهد. نسبت تولید ناخالص داخلی منطقه یورو به ایالات متحده در کنار نرخ EURUSD ترسیم شده است. در دورههایی که این نسبت کاهش یافته؛ به معنای برتری نسبی رشد اقتصاد آمریکا، یورو در برابر دلار تضعیف شده است. برعکس، زمانی که فاصله رشد به نفع اروپا کاهش یافته یا نسبت GDP یورو به آمریکا بهبود پیدا کرده، EURUSD نیز تمایل به صعود نشان داده است. این همحرکتی نسبی، تأیید میکند که بازار فارکس به اختلاف رشد اقتصادی بهعنوان یکی از متغیرهای ساختاری نگاه میکند، نه صرفاً یک داده مقطعی.

با این حال، نکته کلیدی آن است که بازار فارکس همواره بر اساس انتظارات واکنش نشان میدهد، نه صرفاً دادههای تحققیافته. پس از بحران مالی ۲۰۰۸، انتظار غالب این بود که منطقه یورو سریعتر از ایالات متحده به مسیر رشد بازگردد، اما این سناریو محقق نشد. بحران بدهی یونان در سال ۲۰۱۰ و سپس مشکلات بانکی در کشورهایی مانند ایتالیا، اسپانیا، ایرلند و پرتغال در سالهای بعد، چشمانداز رشد اروپا را بهشدت تضعیف کرد. در نتیجه، حتی در مقاطعی که دادههای GDP نشانههایی از بهبود را نشان میدادند، این بهبود نتوانست به شکل پایدار در نرخ ارز منعکس شود.

بطورکلی، تولید ناخالص داخلی یکی از ستونهای اصلی تحلیل فاندامنتال ارزهاست، اما اثر آن تنها در چارچوب انتظارات، سیاستهای پولی و ریسکهای ساختاری معنا پیدا میکند. معاملهگر حرفهای از GDP بهعنوان ابزاری برای درک مسیر نسبی اقتصادها استفاده میکند، نه بهعنوان یک سیگنال مکانیکی؛ چرا که آنچه در نهایت نرخ ارز را جابهجا میکند، برداشت بازار از آینده است، نه صرفاً آمار گذشته.

نقش GDP و در معاملات فارکس

واکنش بازار فارکس به دادههای تولید ناخالص داخلی بیش از آنکه به خود عدد اعلامشده وابسته باشد، به میزان انحراف آن از انتظارات بازار بستگی دارد. به همین دلیل، معامله بر اساس گزارش GDP در بسیاری از مواقع پیچیدهتر از یک واکنش ساده صعودی یا نزولی است.

در شرایطی که بازار از پیش انتظار رشد اقتصادی قوی را داشته باشد، انتشار دادهای مطابق پیشبینی حتی اگر مثبت باشد، لزومأ به تقویت ارز منجر نمیشود. در چنین حالتی، بخش عمدهای از اثر داده پیشاپیش در قیمتها منعکس شده و بازار عملاً خبر را «پیشخور» کرده است. به همین دلیل، پس از انتشار گزارش، حتی ممکن است شاهد تضعیف ارز باشیم؛ رفتاری که معمولاً با مفهوم “شایعه را بخر، خبر را بفروش” شناخته میشود.

در مقابل، زمانی که دادههای تولید ناخالص داخلی بهطور معناداری بهتر یا بدتر از پیشبینیها منتشر شوند، واکنش بازار معمولاً سریع و پرنوسان است. اگر رشد اقتصادی بسیار قویتر از انتظار باشد، ارز مربوطه میتواند در برابر سایر ارزها تقویت شود. برعکس، انتشار آماری بهمراتب ضعیفتر از پیشبینیها اغلب به فروش آن ارز منجر میشود. نمودارهای بالا نمونههایی از این واکنشها را در جفتارز EURUSD نشان میدهند؛ جایی که انتشار داده GDP بهعنوان یک شوک اطلاعاتی، باعث حرکتهای تند و جهتدار قیمت شده است.

- انتشار آمار بدتر از پیشبینی منجر به فروش ارز مورد نظر نسبت به دیگر ارزها میشود (کاهش ارزش USD در مقابل EUR).

- انتشار آمار GDP بهتر از پیشبینی، سبب تقویت ارز مذکور نسبت به سایر ارزها می شود (افزایش ارزش USD نسبت به EUR).

سناریوی مهم دیگری زمانی رخ میدهد که یک اقتصاد، چند فصل متوالی رشد ضعیف یا حتی منفی را تجربه کرده باشد و ناگهان گزارشی بهتر از انتظار منتشر شود. در این حالت، واکنش اولیه بازار معمولاً مثبت است و ارز در دقایق یا ساعات نخست تقویت میشود. با این حال، در بسیاری از موارد این حرکت پایدار نیست و قیمت پس از رشد اولیه وارد فاز اصلاح میشود. دلیل این رفتار آن است که یک گزارش منفرد، بهتنهایی قادر به تغییر تصویر کلی اقتصاد و مسیر سیاست پولی نیست. بازار برای بازنگری پایدار در ارزش یک ارز، به مجموعهای از دادههای تأییدکننده نیاز دارد، نه صرفاً یک غافلگیری آماری.

در مجموع، گزارش GDP همیشه اثر یکسان و قابل پیشبینی بر بازار ارز ندارد. در بسیاری از مواقع، این داده پیش از انتشار بهطور کامل یا نسبی در قیمتها لحاظ شده است و واکنش بازار به آن، بیشتر بازتابی از تغییر انتظارات نسبت به آینده است تا خود عدد اعلامشده. به همین دلیل، معاملهگران حرفهای GDP را نه بهعنوان یک سیگنال مستقل، بلکه در کنار سایر دادههای پیشرو و سیاستهای پولی تحلیل میکنند.

برخی از مهمترین شاخصهایی که معمولاً پیش از انتشار تولید ناخالص داخلی منتشر میشوند و به بازار امکان میدهند برآوردی نسبتاً دقیق از مسیر رشد اقتصادی داشته باشد عبارتاند از:

- شاخص مدیران خرید موسسه ISM (شاخص ISM PMI) که تصویری بهروز از وضعیت سفارشات، تولید، اشتغال و موجودی انبارها ارائه میدهد و یکی از معتبرترین نماگرهای پیشنگر رشد اقتصادی به شمار میرود.

- گزارش خردهفروشی (Retail Sales) که بهویژه در اقتصادهایی مانند ایالات متحده، مستقیماً نمایانگر قدرت مصرف خانوار و یکی از اجزای اصلی تولید ناخالص داخلی است.

- تولید صنعتی (Industrial Production) که وضعیت بخش واقعی تولید را منعکس میکند و ارتباط مستقیمی با نوسانات GDP واقعی دارد.

این دادهها نقش مهمی در شکلگیری انتظارات بازار ایفا میکنند و اغلب پیش از انتشار گزارش GDP، بخش قابلتوجهی از واکنش بازار فارکس را در قیمتها منعکس میسازند؛ بهگونهای که اثر نهایی داده GDP بیش از آنکه به خود عدد وابسته باشد، به میزان فاصله آن با انتظارات شکلگرفته بر اساس این شاخصها بستگی دارد.

همافزایی GDP با نرخ بهره و تورم در تحلیل فاندامنتال بازار ارز

دادههای تولید ناخالص داخلی بهتنهایی تصویر کاملی از وضعیت اقتصاد ارائه نمیدهند و بیشترین ارزش تحلیلی آنها زمانی نمایان میشود که در کنار متغیرهای کلیدی دیگری مانند نرخ بهره و تورم تفسیر شوند.

گزارش اولیه GDP معمولاً حدود چهار هفته پس از پایان هر فصل منتشر میشود، در حالی که نسخه نهایی آن با فاصلهای نزدیک به سه ماه در دسترس قرار میگیرد. هر دو گزارش توسط دفتر تحلیل اقتصادی آمریکا (BEA) و در زمانبندی استاندارد بازار منتشر میشوند. از منظر بازار، تمرکز اصلی نه بر خود عدد، بلکه بر پیامدهای آن برای سیاست پولی آینده است.

در یک اقتصاد متعادل و فاقد فشارهای تورمی، رشد تولید ناخالص داخلی معمولاً در محدودهای قرار دارد که امکان حفظ نرخهای بهره نسبتاً خنثی را فراهم میکند. برای اقتصادهایی مانند ایالات متحده، رشد سالانه در محدودهای میانه؛ نه بسیار پایین و نه بیش از حد بالا، بهعنوان نشانهای از سلامت اقتصادی تلقی میشود. اما رشدهای بسیار بالا، بهویژه اگر پایدار باشند، میتوانند زنگ خطر داغشدن بیش از حد اقتصاد را به صدا درآورند و نگرانیها درباره افزایش تورم را تشدید کنند.

در چنین شرایطی، بانک مرکزی ناچار میشود برای مهار فشارهای تورمی به سمت سیاستهای انقباضی حرکت کند. افزایش نرخ بهره یا حفظ آن در سطوح بالا، ابزاری است که از طریق آن شتاب اقتصاد کنترل میشود. ثبات قیمتها یکی از مأموریتهای اصلی بانکهای مرکزی است و به همین دلیل، تولید ناخالص داخلی باید در محدودهای متعادل باقی بماند؛ نه آنقدر قوی که به تورم افسارگسیخته منجر شود و نه آنقدر ضعیف که اقتصاد را به سمت رکود سوق دهد.

از سوی دیگر، رشد پایین یا منفی GDP؛ بهویژه اگر در چند فصل متوالی تکرار شود، نشانهای از ضعف ساختاری اقتصاد است. در چنین شرایطی، انتظارات بازار از افزایش نرخ بهره بهشدت کاهش مییابد و حتی احتمال حرکت بانک مرکزی به سمت کاهش نرخ بهره برای تحریک فعالیتهای اقتصادی مطرح میشود. این تفاوت در واکنش سیاست پولی، یکی از دلایل اصلی اهمیت GDP برای معاملهگران بازار ارز است.

نکته مهم آن است که «نقطه مطلوب» رشد اقتصادی برای همه کشورها یکسان نیست. اقتصادهای نوظهور ممکن است رشدهای بالاتر را بدون ایجاد فشار شدید تورمی تجربه کنند، در حالی که برای اقتصادهای توسعهیافته، رشدهای بالا سریعتر به نگرانیهای تورمی و واکنش سیاستگذار منجر میشود. به همین دلیل، تفسیر GDP همواره باید در بستر ساختار اقتصادی، مرحله چرخه تجاری و سیاستهای پولی هر کشور انجام شود.

در نهایت، معاملهگران فارکس به تولید ناخالص داخلی علاقهمندند زیرا این شاخص، نمایی کلی از سلامت اقتصاد ارائه میدهد و مستقیماً با انتظارات نرخ بهره و جریان سرمایه گره خورده است. رشد پایدار GDP معمولاً با این انتظار همراه است که در ادامه، سیاست پولی سختگیرانهتر شود؛ عاملی که میتواند از ارز آن کشور حمایت کند. در مقابل، GDP ضعیف یا رو به کاهش، چشمانداز نرخ بهره را تضعیف کرده و فشار نزولی بر ارز وارد میکند. از این رو، GDP نه بهعنوان یک داده مستقل، بلکه بهعنوان حلقهای کلیدی در زنجیره تورم، نرخ بهره و ارزش ارز معنا پیدا میکند.

تولید ناخالص داخلی و سرمایهگذاری؛ پیوند اندازه اقتصاد و ارزش بازار سهام

تولید ناخالص داخلی برای سرمایهگذاران صرفاً یک شاخص رشد اقتصادی نیست، بلکه مبنایی برای سنجش اندازه واقعی اقتصاد و مقایسه آن با ارزشگذاری بازارهای مالی به شمار میرود. یکی از کاربردیترین ابزارها در این زمینه، نسبت ارزش کل بازار سهام به تولید ناخالص داخلی است؛ معیاری که نشان میدهد بازار سهام یک کشور تا چه حد نسبت به ظرفیت اقتصادی آن بزرگ یا کوچک شده است.

نمودار زیر که روند این نسبت را برای اقتصادهای بزرگ و منتخب جهان نشان میدهد، بهخوبی بیانگر تفاوتهای ساختاری میان بازارهای مالی کشورهاست. در اقتصادهایی مانند ایالات متحده، این نسبت در سالهای اخیر به سطوح بالایی رسیده است؛ موضوعی که بازتابدهنده عمق بازار سرمایه، سهم بالای شرکتهای فناوری و چندملیتی و نقش مسلط بازار سهام در تأمین مالی اقتصاد آمریکاست. در مقابل، اقتصادهایی مانند آلمان یا چین حتی با وجود تولید ناخالص داخلی بزرگ، از نسبت پایینتری برخوردارند که نشاندهنده نقش پررنگتر نظام بانکی، ساختار متفاوت تأمین مالی و تمرکز کمتر اقتصاد بر بازار سرمایه است.

برای سرمایهگذاران بینالمللی، مقایسه این نسبت میان کشورها ابزار مهمی در تصمیمگیریهای تخصیص دارایی محسوب میشود. نسبتهای بسیار بالا میتوانند نشانهای از خوشبینی بیشازحد بازار یا تمرکز شدید ارزشگذاری در بخشهای خاصی از اقتصاد باشند، در حالی که نسبتهای پایینتر الزاماً به معنای ارزندگی نیستند و باید در بستر ساختار اقتصادی، سیاستهای مالی و سطح توسعه بازار سرمایه تفسیر شوند.

از سوی دیگر، ترکیب دادههای تولید ناخالص داخلی با اطلاعات بازار سهام به سرمایهگذاران کمک میکند تشخیص دهند رشد بازار تا چه حد با رشد واقعی اقتصاد همخوانی دارد. اقتصادی که تولید ناخالص داخلی آن با سرعتی معقول رشد میکند اما ارزش بازار سهام آن با شتابی بسیار بالاتر افزایش یافته، ممکن است در معرض ریسکهای ارزشگذاری قرار داشته باشد؛ در حالی که در برخی کشورها، رشد اقتصادی بدون انعکاس کامل در بازار سهام میتواند ناشی از محدودیتهای ساختاری یا دسترسی محدود سرمایهگذاران به بازار باشد.

با این حال، باید توجه داشت که نسبت ارزش بازار به GDP ابزاری برای تحلیل بلندمدت است و برای زمانبندی معاملات کوتاهمدت مناسب نیست. این نسبت بهطور طبیعی با چرخههای اقتصادی، سیاستهای پولی، تغییرات نرخ بهره و حتی جهانیشدن سود شرکتها دستخوش نوسان میشود. از همین رو، سرمایهگذاران حرفهای از این شاخص در کنار سایر متغیرها؛ مانند سودآوری شرکتها، شرایط مالی و چشمانداز رشد اقتصادی، استفاده میکنند، نه بهعنوان یک معیار مستقل و قطعی.

چه زمانی میتوان گفت یک اقتصاد در مسیر توسعه یا رشد سالم قرار دارد؟

مفهوم رشد اقتصادی در میان کشورها یکسان نیست و به سطح توسعه، ساختار اقتصادی و جایگاه آن کشور در چرخههای اقتصادی بستگی دارد. برای درک بهتر این تفاوتها، معمولاً سه قطب بزرگ اقتصادی جهان یعنی ایالات متحده، منطقه یورو و چین بهعنوان معیار مقایسه در نظر گرفته میشوند.

در ایالات متحده، پس از بحران مالی جهانی سال ۲۰۰۸، رشد سالانه تولید ناخالص داخلی در محدوده ۲ درصد یا بالاتر، بهعنوان نشانهای از یک اقتصاد سالم و در حال رشد تلقی شده است. زمانی که نرخ رشد اقتصادی آمریکا بهطور پایدار پایینتر از این سطح قرار میگیرد، معمولاً این برداشت شکل میگیرد که ظرفیتهای بلااستفاده در اقتصاد افزایش یافته و فاصلهای میان تولید واقعی و تولید بالقوه ایجاد شده است.

در مقابل، منطقه یورو بهطور تاریخی رشد اقتصادی ضعیفتری نسبت به ایالات متحده داشته است. در بازه زمانی بلندمدت، میانگین رشد تولید ناخالص داخلی این منطقه پایینتر بوده و همین موضوع باعث میشود که حتی نرخهای رشد ملایمتر نیز در چارچوب ساختاری اروپا معنا پیدا کنند. به همین دلیل، مقایسه مستقیم نرخ رشد میان این دو اقتصاد باید همواره با در نظر گرفتن تفاوتهای ساختاری انجام شود.

چین اما داستان متفاوتی دارد. این کشور از زمان آغاز اصلاحات اقتصادی در اواخر دهه ۱۹۷۰، برای چند دهه رشد اقتصادی بسیار بالایی را تجربه کرده است؛ بهطوری که در برخی سالها، رشد تولید ناخالص داخلی به ارقام دو رقمی نیز رسیده است. با این حال، در مورد چین کاهش رشد به زیر سطوح تاریخی بالاتر، لزوماً بهمعنای رکود نیست، بلکه بیشتر نشانهای از گذار اقتصاد به مرحلهای بالغتر تلقی میشود. در نتیجه، نرخ رشدی که برای چین «پایین» محسوب میشود، ممکن است برای یک اقتصاد توسعهیافته نشانهای از رونق باشد.

در یک جمعبندی کلی میتوان گفت که برای اقتصادهای توسعهیافته، رشد اقتصادی حوالی ۲ درصد معمولاً بهعنوان سطحی پایدار و سالم در نظر گرفته میشود، در حالی که برای اقتصادهای نوظهور، نرخهای رشد بالاتر (معمولاً در بازه ۵ تا ۹ درصد) بیشتر با انتظارات بازار همخوانی دارد.

چرخههای اقتصادی و اهمیت آنها در تحلیل ارز

فراتر از سطح مطلق رشد اقتصادی، جایگاه هر اقتصاد در چرخههای تجاری نیز اهمیت بالایی دارد. چرخه اقتصادی شامل دوره رونق، نقطه اوج، دوره رکود و نقطه کف چرخه است و واکنش بازار فارکس به دادههای تولید ناخالص داخلی بهشدت به این موقعیت بستگی دارد.

برای مثال، افزایش ۰.۵ درصدی در نرخ رشد اقتصادی چین، اگرچه از نظر عددی قابلتوجه است، اما لزوماً اثری مشابه با همین میزان افزایش در اقتصاد ایالات متحده ندارد. در اقتصادی که میانگین رشد آن حدود ۲ درصد است، چنین افزایشی بهمعنای جهشی قابلتوجه در عملکرد اقتصادی تلقی میشود؛ در حالی که برای اقتصادی با رشدهای بالاتر، این تغییر ممکن است تنها نوسانی جزئی باشد.

نکته مهمتر آن است که بازار فارکس همواره دادهها را در چارچوب انتظارات تفسیر میکند، نه بهصورت مطلق. اگر اقتصادی به نزدیکی اوج چرخه خود رسیده باشد، حتی دادههای ظاهراً مثبت نیز میتوانند با واکنش منفی بازار مواجه شوند. بهعنوان مثال، رشد بالاتر از انتظار تولید ناخالص داخلی آمریکا ممکن است این نگرانی را ایجاد کند که اقتصاد در حال داغشدن است و فضای رشد پایدار محدود شده؛ موضوعی که میتواند به کاهش جذابیت ارز منجر شود.

GDP و دادههای مکمل؛ نکاتی برای معاملهگران فارکس

در کنار تولید ناخالص داخلی، دادههای مکمل اقتصادی؛ بهویژه شاخص قیمت مصرفکننده (شاخص CPI)،برای ارزیابی وضعیت چرخه اقتصادی و فشارهای تورمی اهمیت بالایی دارند. این شاخصها معمولاً با تناوب بالاتری منتشر میشوند و تصویر بهروزتری از شرایط جاری اقتصاد ارائه میدهند.

معاملهگران تحلیل فاندامنتال فارکس معمولاً این دادهها را بهصورت زنجیرهای بررسی میکنند و نه بهعنوان سیگنالهای مستقل. در عین حال، باید توجه داشت که انتشار آمارهای مهم اقتصادی اغلب با افزایش نوسانات کوتاهمدت همراه است. از اینرو، رعایت اصول مدیریت ریسک و درک ماهیت انتظاری بازار، پیشنیاز هرگونه تصمیمگیری حرفهای در زمان انتشار این دادهها محسوب میشود.

نقدها و محدودیتهای تولید ناخالص داخلی (GDP)

با وجود جایگاه محوری تولید ناخالص داخلی در تحلیل اقتصاد کلان، این شاخص با محدودیتهای مفهومی و عملی متعددی همراه است که درک آنها برای تحلیلگران، سیاستگذاران و معاملهگران بازارهای مالی اهمیت بالایی دارد. مهمترین این محدودیتها عبارتاند از:

- نادیدهگرفتن اقتصاد غیررسمی

تولید ناخالص داخلی عمدتاً بر مبنای فعالیتهای اقتصادی ثبتشده و رسمی محاسبه میشود. در نتیجه، بخش بزرگی از اقتصاد غیررسمی؛ شامل فعالیتهای زیرزمینی، ثبتنشده یا غیرقانونی، در این شاخص منعکس نمیشود. این مسئله بهویژه در اقتصادهای در حال توسعه اهمیت دارد؛ جایی که اقتصاد غیررسمی میتواند سهم قابلتوجهی از کل فعالیت اقتصادی کشور را تشکیل دهد و موجب شود GDP تصویر ناقصی از واقعیت اقتصاد ارائه دهد. - محدودیت جغرافیایی در اقتصادهای باز

GDP صرفاً ارزش افزودهای را اندازهگیری میکند که در داخل مرزهای یک کشور ایجاد شده است، حتی اگر این ارزش متعلق به سرمایهگذاران خارجی باشد. در اقتصادهایی که مقصد سرمایهگذاری مستقیم خارجی هستند، این موضوع میتواند باعث بزرگنمایی منافع واقعی شهروندان شود. تفاوت میان تولید ناخالص داخلی و تولید ناخالص ملی (GNP) در برخی کشورها، نمونه روشنی از این محدودیت ساختاری است. - ناتوانی در سنجش رفاه و توسعه پایدار

تمرکز تولید ناخالص داخلی بر تولید مادی و حجم فعالیت اقتصادی، آن را از سنجش رفاه اجتماعی و کیفیت رشد ناتوان میکند. رشد GDP لزوماً به معنای بهبود استاندارد زندگی نیست. یک اقتصاد میتواند همزمان با رشد سریع، با تخریب محیطزیست، افزایش نابرابری درآمدی یا تضعیف سرمایه اجتماعی مواجه شود؛ عواملی که در محاسبات GDP جایی ندارند. - نادیدهگرفتن تعاملات دروناقتصادی

این شاخص تنها کالاها و خدمات نهایی و سرمایهگذاریهای جدید را لحاظ میکند و بهطور آگاهانه هزینههای میانی و تبادلات میان کسبوکارها را کنار میگذارد. اگرچه این رویکرد از دوبارهشماری جلوگیری میکند، اما در عین حال میتواند نقش زنجیره تولید، بهرهوری و پیچیدگی ساختار صنعتی اقتصاد را کمتر از واقعیت نشان دهد و مصرف نهایی را بیشازحد برجسته کند. - ثبت هزینههای غیرمولد بهعنوان خروجی اقتصادی

تولید ناخالص داخلی میان فعالیتهای مولد و غیرمولد تمایزی قائل نمیشود. هر نوع هزینه دولتی یا خصوصی؛ صرفنظر از کارایی اقتصادی یا پیامدهای بلندمدت آن، بهعنوان خروجی اقتصاد ثبت میشود. در نتیجه، پروژههای ناکارآمد، زیرساختهای بلااستفاده یا حتی هزینههای مخرب نیز میتوانند GDP را افزایش دهند و تصویری گمراهکننده از سلامت اقتصاد ارائه کنند. بنابراین اگر دولت میلیاردها دلار خرج ایجاد یک شهر خالی از سکنه کند، یا پلهایی بسازد که به هیچ جا وصل نیستند یا جادههایی ایجاد کند که به هیچ استفادهای ندارند، یا سلاحهای کشتار جمعی ایجاد کند، تمام اینها در تولید ناخالص داخلی لحاظ میشوند و اقتصاد را در حال رشد نشان میدهند.

نقش تولید ناخالص داخلی در سیاستگذاریهای مالی و پولی

تولید ناخالص داخلی یکی از محوریترین شاخصهایی است که دولتها و بانکهای مرکزی برای ارزیابی چرخه اقتصادی و جهتدهی به سیاستهای کلان از آن استفاده میکنند. این شاخص، تصویری نسبتاً جامع از سطح فعالیت اقتصادی ارائه میدهد و به سیاستگذاران کمک میکند تشخیص دهند اقتصاد در مرحله رکود، تعادل یا رونق قرار دارد.

در دورههای رکودی، کاهش یا ضعف رشد تولید ناخالص داخلی معمولاً بهعنوان سیگنالی برای اتخاذ سیاستهای حمایتی تلقی میشود. در چنین شرایطی، دولتها اغلب به سمت سیاستهای مالی انبساطی حرکت میکنند؛ از جمله افزایش هزینههای عمومی، اجرای پروژههای زیرساختی یا کاهش نرخ مالیاتها با هدف تحریک تقاضای کل. همزمان، بانکهای مرکزی نیز ممکن است با کاهش نرخ بهره یا تسهیل شرایط اعتباری، از مسیر سیاست پولی به حمایت از رشد اقتصادی بپردازند.

در مقابل، زمانی که اقتصاد وارد فاز رونق میشود و رشد تولید ناخالص داخلی با سرعتی فراتر از ظرفیت بالقوه اقتصاد افزایش مییابد، نگرانیها درباره شکلگیری فشارهای تورمی پررنگتر میشود. در چنین فضایی، بانکهای مرکزی معمولاً سیاست پولی انقباضی را در دستور کار قرار میدهند. افزایش نرخ بهره، محدودسازی نقدینگی و هدایت انتظارات تورمی از جمله ابزارهایی هستند که برای جلوگیری از داغشدن بیشازحد اقتصاد به کار گرفته میشوند.

نقش تولید ناخالص داخلی تنها به سیاست پولی محدود نمیشود. این شاخص در تدوین سیاستهای بودجهای و ارزیابی پایداری مالی دولتها نیز جایگاه مهمی دارد.

نسبت بدهی عمومی به تولید ناخالص داخلی یکی از معیارهای کلیدی سنجش سلامت مالی کشورهاست. افزایش بیشازحد این نسبت میتواند زنگ خطری برای سیاستگذاران باشد و آنها را به سمت اصلاحات بودجهای، کنترل هزینهها یا افزایش درآمدهای مالیاتی سوق دهد.

در سطح بینالمللی نیز GDP بهعنوان یک شاخص مقایسهای پرکاربرد شناخته میشود. کشورها با اتکا به دادههای تولید ناخالص داخلی، جایگاه اقتصادی خود را در مقایسه با رقبا ارزیابی میکنند و بر اساس آن، استراتژیهای تجاری، جذب سرمایهگذاری خارجی و سیاستهای ارزی خود را تنظیم میکنند.

در مجموع، تولید ناخالص داخلی نهتنها معیاری برای اندازهگیری رشد اقتصادی، بلکه یکی از ستونهای اصلی تصمیمسازی در سیاستگذاریهای مالی و پولی به شمار میرود؛ شاخصی که تفسیر صحیح آن میتواند مسیر اقتصاد را بهسوی ثبات و پایداری هدایت کند.

دادههای تولید ناخالص داخلی را از کجا مشاهده کنیم؟

برای دسترسی به دادههای معتبر و قابل اتکای تولید ناخص داخلی، چند نهاد بینالمللی بهعنوان منابع مرجع شناخته میشوند که بهطور منظم آمارهای اقتصادی کشورها را منتشر میکنند.

بانک جهانی (World Bank) یکی از جامعترین پایگاههای داده اقتصادی در جهان بهشمار میرود. این نهاد، اطلاعات تولید ناخالص داخلی تقریباً تمامی کشورها را بهصورت تاریخی و قابل مقایسه ارائه میدهد و به دلیل پوشش گسترده جغرافیایی، منبعی بسیار مناسب برای تحلیلهای بینالمللی است.

پس از آن، صندوق بینالمللی پول (IMF) قرار دارد که علاوه بر انتشار دادههای خام، گزارشهای تحلیلی و چشماندازهای اقتصادی خود را نیز ارائه میکند. گزارشهایی مانند World Economic Outlook به سرمایهگذاران و تحلیلگران کمک میکند تا تصویر دقیقتری از مسیر آینده اقتصاد جهانی داشته باشند.

سازمان همکاریهای اقتصادی و توسعه (OECD) نیز منبعی معتبر برای دادههای تولید ناخالص داخلی است. مزیت اصلی OECD در انتشار دادههای تفصیلی و پیشبینیهای اقتصادی نهفته است. با این حال، تمرکز این سازمان عمدتاً بر کشورهای عضو و تعداد محدودی از اقتصادهای غیرعضو است و همین موضوع دامنه پوشش آن را محدودتر میکند.

در ایالات متحده، فدرال رزرو با گردآوری دادهها از نهادهایی مانند دفتر تحلیل اقتصادی آمریکا (BEA)، مجموعهای گسترده از آمارهای کلان را منتشر میکند. پایگاه داده فدرال رزرو (FRED) یکی از منابع پرکاربرد در میان تحلیلگران است، هرچند برخی دادهها با تأخیر بهروزرسانی میشوند.

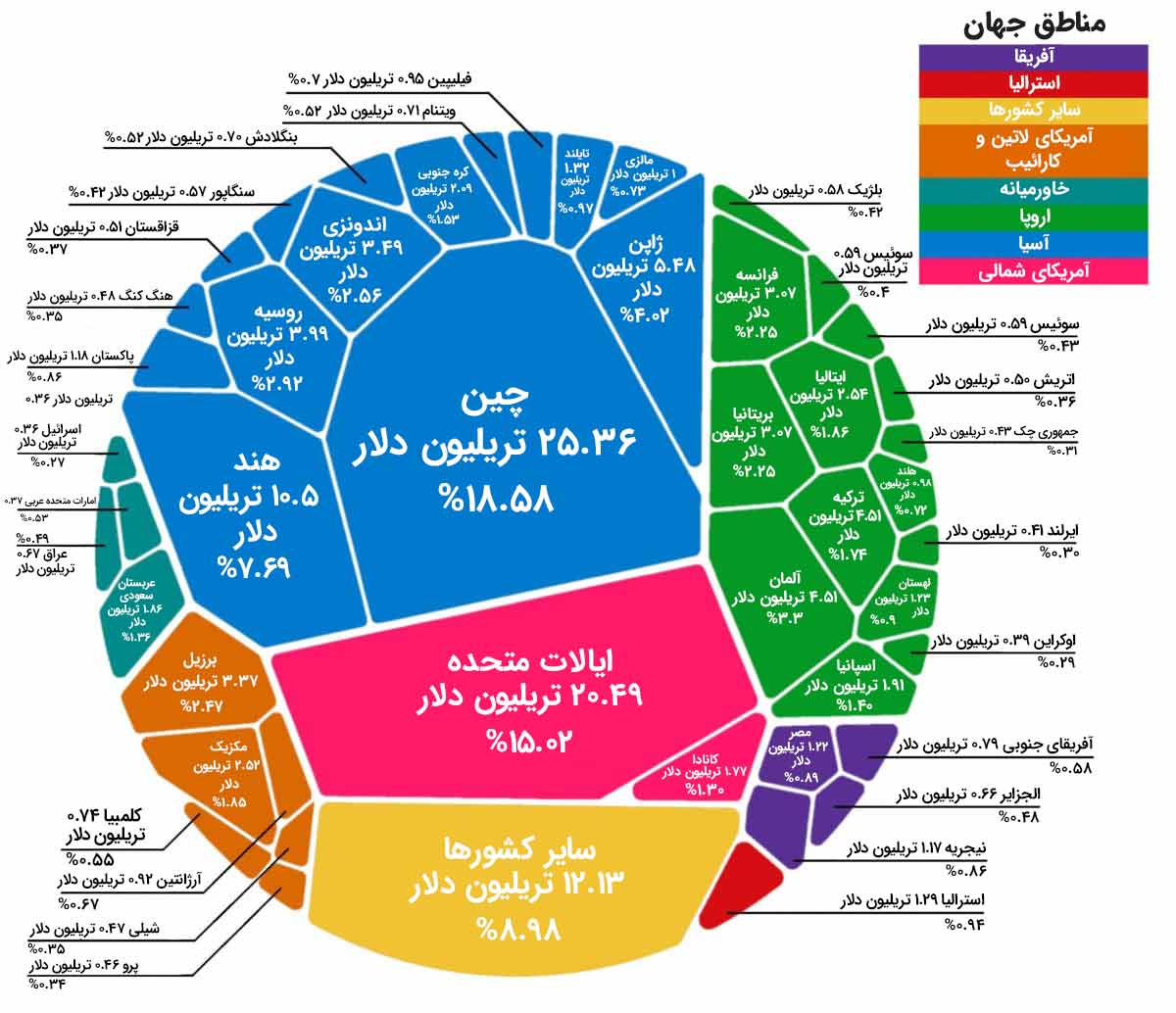

کدام کشورها بالاترین تولید ناخالص داخلی را دارند؟

در حال حاضر، ایالات متحده و چین با فاصله قابل توجه، دو اقتصاد بزرگ جهان از نظر تولید ناخالص داخلی هستند. بر اساس دادههای اسمی، ایالات متحده همچنان در رتبه نخست قرار دارد و چین در جایگاه دوم ایستاده است.

با این حال، زمانی که معیار برابری قدرت خرید (PPP) در نظر گرفته میشود، تصویر متفاوتی شکل میگیرد. در این حالت، اقتصاد چین از نظر اندازه واقعی بزرگتر ارزیابی میشود، زیرا هزینه کالاها و خدمات در داخل این کشور نسبت به اقتصادهای توسعهیافته پایینتر است. این تفاوت نشان میدهد که انتخاب معیار سنجش GDP میتواند به نتایج تحلیلی متفاوتی منجر شود.

آیا تولید ناخالص داخلی بالا همیشه نشانه خوبی است؟

در نگاه نخست، افزایش تولید ناخالص داخلی معمولاً بهعنوان نشانهای مثبت از رشد اقتصادی، فرصتهای شغلی بیشتر و افزایش سطح فعالیتهای اقتصادی تلقی میشود. با این حال، GDP بهتنهایی نمیتواند کیفیت زندگی یا میزان رفاه شهروندان را بهطور کامل منعکس کند.

ممکن است کشوری تولید ناخالص داخلی بالایی داشته باشد، اما همزمان با مشکلاتی مانند نابرابری درآمد، فشارهای زیستمحیطی یا کیفیت پایین خدمات عمومی مواجه باشد. به همین دلیل، تحلیلگران اقتصادی معمولاً در کنار GDP از شاخصهای مکمل نیز استفاده میکنند.

شاخصهای جایگزین GDP برای سنجش رفاه اقتصادی

بهدلیل محدودیتهای ذاتی تولید ناخالص داخلی، شاخصهای جایگزینی توسعه یافتهاند که ابعاد گستردهتری از رفاه اجتماعی و انسانی را پوشش میدهند.

یکی از مهمترین این شاخصها، شاخص توسعه انسانی (HDI) است که توسط برنامه توسعه سازمان ملل متحد ارائه میشود. این شاخص، آموزش، امید به زندگی و درآمد سرانه را در کنار یکدیگر قرار میدهد و تلاش میکند سطح واقعی توسعه انسانی را فراتر از تولید اقتصادی اندازهگیری کند.

شاخص خوشبختی ملی خالص (GNH) که نخستینبار توسط کشور بوتان معرفی شد، رویکردی متفاوت دارد. این شاخص بر عواملی مانند رضایت ذهنی، سلامت روان و جسم، کیفیت محیط زیست، آموزش و انسجام اجتماعی تمرکز میکند و خوشبختی را بهعنوان یکی از اهداف اصلی سیاستگذاری اقتصادی در نظر میگیرد.

همچنین شاخص پیشرفت واقعی (GPI) با لحاظ کردن هزینههای اجتماعی و زیستمحیطی، تصویری واقعبینانهتر از رفاه اقتصادی ارائه میدهد. در این شاخص، عواملی مانند آلودگی، تخریب منابع طبیعی و نابرابری درآمدی از رشد اقتصادی کسر میشوند تا تمایز میان رشد کمی و پیشرفت واقعی مشخص شود.

در مجموع، استفاده از این شاخصهای مکمل در کنار تولید ناخالص داخلی به سیاستگذاران، سرمایهگذاران و تحلیلگران اقتصادی کمک میکند تا درک عمیقتری از وضعیت واقعی اقتصاد و رفاه جامعه به دست آورند و تصمیمهایی آگاهانهتر اتخاذ کنند.

✔️ بیشتر بخوانید: سیاست پولی بانک مرکزی چیست؟

سخن پایانی

تولید ناخالص داخلی اگرچه در نگاه نخست تنها یک عدد بهنظر میرسد، اما در واقع فشردهای از عملکرد اقتصادی، تصمیمهای سیاستگذاری و انتظارات بازار را در خود جای داده است. این شاخص، تصویری کلی از ظرفیت تولید، سرعت رشد و جهت حرکت یک اقتصاد ارائه میدهد و به همین دلیل، جایگاهی محوری در تحلیلهای کلان، سیاستهای پولی و مالی و همچنین بازارهای مالی، بهویژه فارکس و سهام، دارد. با این حال، درک صحیح GDP مستلزم نگاه مقایسهای، توجه به چرخههای اقتصادی و بررسی آن در کنار سایر متغیرهای کلیدی مانند تورم، نرخ بهره و جریان سرمایه است؛ چرا که تفسیر سادهانگارانه این داده میتواند به برداشتهای نادرست منجر شود.

در نهایت، تولید ناخالص داخلی نه معیار نهایی رفاه است و نه بهتنهایی میتواند کیفیت زندگی شهروندان را توضیح دهد. استفاده آگاهانه از GDP در کنار شاخصهای مکملی مانند سرانه تولید ناخالص داخلی، توسعه انسانی و نابرابری درآمدی، به تحلیلگران و تصمیمگیران کمک میکند تا تصویر واقعبینانهتری از اقتصاد ترسیم کنند. برای سرمایهگذاران و معاملهگران نیز، ارزش واقعی GDP در فهم انتظارات بازار و پیوند آن با سیاستهای آینده نهفته است؛ جایی که دادهها تنها آغاز تحلیل هستند، نه پایان آن.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.

GDP چیست؟

تفاوت تولید ناخالص داخلی (GDP) و تولید ناخالص ملی (GNP) چیست؟

روشهای محاسبه GDP کدامند؟

چرا GDP به عنوان یک شاخص اقتصادی مورد انتقاد قرار میگیرد؟

تفاوت GDP اسمی و GDP واقعی چیست؟

چرا رشد GDP همیشه به تقویت ارز منجر نمیشود؟

آیا GDP شاخص مناسبی برای سنجش رفاه اقتصادی است؟

چرا اقتصادهای نوظهور رشد بالاتری نسبت به اقتصادهای توسعهیافته دارند؟

کدام دادههای اقتصادی میتوانند پیشنگر مناسبی برای GDP باشند؟

معاملهگران فارکس چگونه باید از دادههای GDP استفاده کنند؟

")

")

")

")

")

")

")

")

")

")

")

-min")

بسیار عالی

لطفا راه های پیشبینی GDP رو هم آموزش بدید. تشکر

سلام

ما ابزارهای پیشبینی نرخ رشد تولید ناخالص رو نداریم اما میتونیم از مواردی همچون دادههای پیشرو و پیشبینی موسسات مالی از نرخ رشد اقتصادی کشورهای مختلف استفاده کنیم تا حداقل سمتوسوی اقتصاد رو بفهمیم.

خیلی کامل ، جامع و کاربردی بود.

بسیار عالی و کاربردی

بسیار عالی بود.متشکرم