بعضی از بهترین فرصتهای معاملاتی درست زمانی شکل میگیرند که بازار در ظاهر، نوسانات محدودی دارد. این دورههای سکون، برای بسیاری از معاملهگران ملالآور و بیثمر به نظر میرسند، اما برای کسانی که به ظرافتهای بازار آشنا هستند، میتوانند حکم سکوی پرتاب داشته باشند. سودآوری لزوماً در پی حرکات انفجاری قیمت بهدست نمیآید؛ گاهی ثبات و پیشبینیپذیری، زمینهای ایدهآل برای استراتژیهای دقیق و کمریسک فراهم میکند.

یکی از این رویکردها که در میان معاملهگران باتجربه جایگاه ویژهای دارد، روشی است که با بهرهمندی از ابزارهای مشتقه و چینش حسابشده قراردادها، بازدهی را به محدودهای مشخص از قیمت گره میزند. این رویکرد، بهجای تکیه بر پیشبینی جهت بازار، بر استفاده از محدودههای قیمتی هدف متمرکز است. در ادامه، خواهیم دید چگونه چنین استراتژی میتواند در فضای آرام بازار، جایی که بسیاری دست از معامله میکشند، به فرصتآفرینی منجر شود.

استراتژی اسپرد پروانهای (Butterfly Spread) چیست؟

در بسیاری از دورههای معاملاتی، بازار نه صعود پرقدرتی دارد و نه سقوط چشمگیر؛ بلکه قیمت در محدودهای محدود نوسان میکند. بسیاری از معاملهگران در این شرایط دست به معامله نمیزنند، اما برخی با استفاده از ابزارهای پیشرفته، همین سکون را به فرصتی سودآور تبدیل میکنند. استراتژی اسپرد پروانهای یا به اختصار استراتژی پروانهای، یکی از همین ابزارهاست؛ رویکردی که با طراحی دقیق و ریسک کنترلشده، میتواند در بازارهای کمنوسان عملکرد قابلتوجهی داشته باشد.

این استراتژی بر پایه معاملات آپشن بنا شده و از چهار قرارداد آپشن – چه از نوع کال و چه از نوع پوت – در سه سطح متفاوت قیمت اعمال تشکیل میشود. برای درک سادهتر، میتوان آن را به سه ایستگاه قیمتی تشبیه کرد: یک قیمت میانی و دو قیمت بالا و پایین آن. چینش این قراردادها بهگونهای است که اگر قیمت دارایی پایه در زمان سررسید نزدیک به همان قیمت میانی باقی بماند، بیشترین سود نصیب معاملهگر میشود. ویژگی مهم این روش آن است که حداکثر سود و زیان از همان ابتدا مشخص است و همین شفافیت، آن را به گزینهای محبوب برای معاملهگران حرفهای تبدیل کرده است.

استراتژی پروانهای از نظر ماهیت یک رویکرد بازارخنثی (Market-Neutral) محسوب میشود؛ به این معنا که تمرکز آن بر پیشبینی جهت حرکت قیمت نیست، بلکه هدف اصلی، برآورد محدودهای است که قیمت احتمالاً در آن نوسان خواهد کرد. به عبارت دیگر، معاملهگر به جای پیشبینی اینکه قیمت صعود میکند یا افت، بر این فرض سرمایهگذاری میکند که قیمت در یک بازه مشخص باقی خواهد ماند.

چهار ساختار رایج این استراتژی عبارتاند از:

- لانگ پروانهای (Long Butterfly): مناسب بازارهای کمنوسان، با سود حداکثری زمانی که قیمت نزدیک به میانه محدوده بماند.

- شورت پروانهای (Short Butterfly): مناسب بازارهای پرنوسان، با سودآوری زمانی که قیمت از محدوده میانی فاصله زیادی بگیرد.

- پروانهای آهنی (Iron Butterfly): ترکیبی برای استفاده از ثبات قیمت با رویکردی محافظهکارانه.

- پروانهای آهنی معکوس (Reverse Iron Butterfly): مناسب زمانی که انتظار حرکت بزرگ قیمت در هر دو جهت وجود دارد.

در ادامه مقاله، با ساختار دقیق، منطق عملکرد و مثالهای عملی هر یک از این چهار نوع آشنا خواهیم شد تا ببینیم چگونه میتوان از سکون ظاهری بازار، بازدهی هدفمند بهدست آورد.

✔️ بیشتر بخوانید: قرارداد آپشن (Options) چیست؟ | صفر تا صد آپشن

مفاهیم پایه و اجزای استراتژی پروانهای

همانطور که بیان شد، استراتژی پروانهای از ترکیب چهار قرارداد آپشن با سه قیمت اعمال متفاوت تشکیل میشود. ساختار منظم و قابلیت مدیریت ریسک این استراتژی، آن را به ابزاری جذاب برای معاملهگران حرفهای تبدیل کرده است که به دنبال سودآوری در بازارهای کمنوسان هستند. در این بخش، اجزای اصلی و مفاهیم کلیدی مرتبط با استراتژی پروانهای را بررسی میکنیم.

مفاهیم پایه و اجزای استراتژی پروانهای

همانطور که اشاره شد، استراتژی پروانهای از چهار قرارداد آپشن تشکیل میشود که در سه قیمت اعمال متفاوت قرار میگیرند. چینش این قراردادها به گونهای است که سود و زیان معاملهگر از همان ابتدا مشخص و محدود است. همین ساختار روشن و قابلیت کنترل ریسک، باعث شده این استراتژی برای بسیاری از معاملهگران؛ بهویژه در بازارهای کمنوسان، جذاب باشد.

ساختار استراتژی پروانهای

برای درک سادهتر، میتوان اجزای پروانهای را اینطور خلاصه کرد:

- دو قرارداد در قیمت میانی (At the Money): معاملهگر معمولاً دو آپشن (کال یا پوت) را در قیمتی نزدیک به قیمت فعلی دارایی میفروشد. این دو قرارداد مرکز یا «هسته» استراتژی هستند و سود اصلی زمانی ایجاد میشود که قیمت در حوالی این نقطه باقی بماند.

- یک قرارداد در قیمت پایینتر: معاملهگر یک آپشن دیگر با قیمت اعمال پایینتر میخرد. این قرارداد مثل یک سپر عمل میکند تا اگر قیمت کاهش پیدا کرد، زیان کنترل شود.

- یک قرارداد در قیمت بالاتر: در مقابل، یک آپشن با قیمت اعمال بالاتر خریداری میشود تا در صورت رشد شدید قیمت، زیان محدود بماند.

این چینش را میتوان هم با کال آپشن و هم با پوت آپشن پیادهسازی کرد. برای مثال، در یک لانگ پروانهای با کال آپشن، معاملهگر یک کال با قیمت پایینتر میخرد، دو کال در قیمت میانی میفروشد و یک کال در قیمت بالاتر میخرد. حاصل این ترکیب، یک پوزیشن بازارخنثی با سود و زیان مشخص و قابلپیشبینی است.

تفاوت پوزیشن بدهی و اعتباری در استراتژی پروانهای

نکته مهم در استراتژی پروانهای، نوع پوزیشنی است که معاملهگر با آن وارد بازار میشود. این پوزیشن میتواند «بدهی (Debit)» یا «اعتباری (Credit)» باشد:

- پوزیشن بدهی (Debit): در استراتژیهای لانگ پروانهای، معاملهگر برای ورود به معامله مبلغی پرداخت میکند. این مبلغ همان هزینه اولیه (یا پریمیوم خالص) است و حداکثر زیان او نیز به همین عدد محدود میشود. در عوض، اگر قیمت در زمان سررسید به نقطه میانی نزدیک باشد، سود بالقوه میتواند چند برابر این هزینه باشد. این نوع بیشتر برای بازارهای آرام و کمنوسان بهکار میرود.

- پوزیشن اعتباری (Credit): در استراتژیهای شورت پروانهای، معاملهگر در زمان ورود مبلغی دریافت میکند. در این حالت، سود او همان اعتبار اولیه است، اما اگر قیمت در نزدیکی سطح میانی باقی بماند، زیان میتواند بیشتر باشد. به همین دلیل، این نوع بیشتر در بازارهای پرنوسان استفاده میشود؛ جایی که معاملهگر انتظار حرکت بزرگ در قیمت دارد.

درک تفاوت میان این دو حالت، برای انتخاب نوع مناسب پروانهای بسیار مهم است. به بیان ساده، لانگ پروانهای بیشتر مناسب دورههای آرام بازار است، در حالی که شورت پروانهای برای دورههای پرنوسان کاربرد دارد.

انواع استراتژیهای پروانهای و نحوه عملکرد آنها

استراتژی اسپرد پروانهای (Butterfly Spread) بسته به هدف معاملهگر و شرایط بازار، در چند شکل مختلف پیادهسازی میشود. این استراتژی میتواند هم با کال آپشن و هم با پوت آپشن اجرا شود و در دو حالت کلی لانگ (خرید پروانهای) یا شورت (فروش پروانهای) بهکار رود. هر نوع از این استراتژی، برای شرایط متفاوتی از بازار طراحی شده است؛ از دورههای آرام و کمنوسان گرفته تا دورههایی که انتظار حرکت شدید قیمت وجود دارد.

۱. لانگ پروانهای با کال آپشن (Long Call Butterfly Spread)

این نوع رایجترین شکل استراتژی پروانهای است و بیشتر زمانی بهکار میرود که انتظار دارید بازار آرام بماند. ساختار آن شامل سه سطح قیمت اعمال است:

- خرید یک کال آپشن با قیمت اعمال پایینتر،

- فروش دو کال آپشن با قیمت اعمال میانی،

- خرید یک کال آپشن با قیمت اعمال بالاتر.

این ترکیب باعث میشود که معاملهگر در ابتدا هزینهای پرداخت کند (پوزیشن بدهی یا Debit)، اما در مقابل، ریسک او محدود و از پیش مشخص باشد.

شرایط سود و زیان:

- بیشترین سود زمانی بهدست میآید که قیمت دارایی در تاریخ سررسید دقیقاً برابر با قیمت میانی باشد؛ چون در این حالت آپشنهای فروختهشده بیارزش منقضی میشوند و آپشن خریداریشده در قیمت پایینتر ارزشمند باقی میماند.

- بیشترین زیان به همان هزینه اولیه (پریمیوم خالص پرداختی) محدود میشود. این زیان زمانی رخ میدهد که قیمت در سررسید خیلی بالاتر یا خیلی پایینتر از محدوده انتخابی باشد.

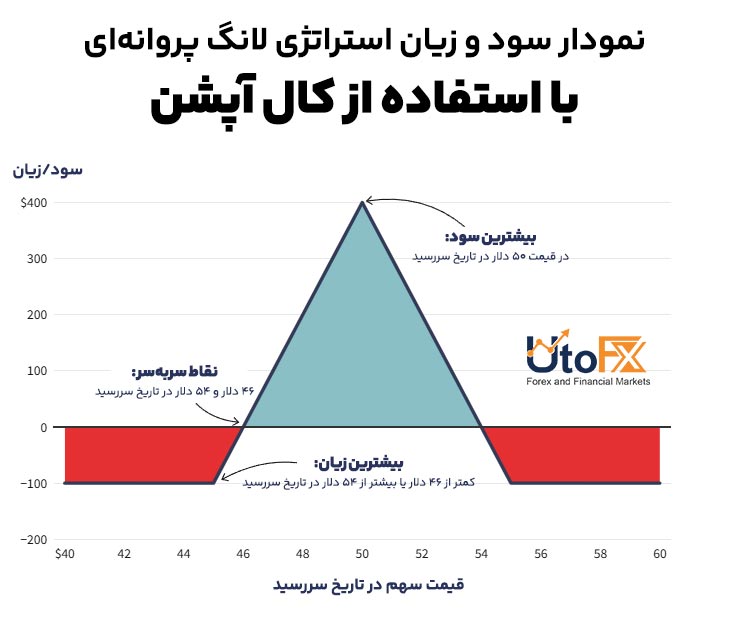

مثال: استراتژی لانگ پروانهای با استفاده از کال آپشن (Long Call Butterfly Spread)

فرض کنید سهام شرکت XYZ در حال حاضر با قیمت 50 دلار معامله میشود. پیشبینی شما این است که قیمت سهام تا زمان سررسید آپشنها تقریباً در همین محدوده باقی خواهد ماند. بنابراین یک استراتژی لانگ پروانهای با کال آپشن ایجاد میکنید.

ساختار پوزیشن به شکل زیر است:

- خرید یک کال آپشن با قیمت اعمال 45 دلار و پرداخت پریمیوم 3 دلار (آپشن در سود – ITM)

- فروش دو کال آپشن با قیمت اعمال 50 دلار و دریافت پریمیوم 2 دلار برای هر قرارداد (آپشن سربهسر – ATM)

- خرید یک کال آپشن با قیمت اعمال 55 دلار و پرداخت پریمیوم 2 دلار (آپشن در زیان – OTM)

هزینه خالص این پوزیشن برابر است با:

دلار به ازای هر سهم 1 = (2 × 2) – (2 + 3)

با توجه به اینکه هر قرارداد آپشن معادل ۱۰۰ سهم است، هزینه کل برابر ۱۰۰ دلار خواهد بود. این مبلغ در واقع حداکثر زیان معاملهگر است.

تحلیل سود و زیان بر اساس سناریوهای مختلف

- اگر قیمت در سررسید برابر با 50 دلار (قیمت میانی) باشد:

کال با قیمت 45 دلار دارای ارزش ذاتی ۵ دلار خواهد بود، دو کال فروختهشده در قیمت 50 دلار بیارزش منقضی میشوند و کال 55 دلاری نیز بیارزش باقی میماند. سود خالص برابر است با: دلار ۴۰۰ = ۱۰۰ × (۱– ۵). این نقطه بیشترین سود ممکن در این استراتژی است. - اگر قیمت در محدوده 46 تا 54 دلار قرار گیرد:

معاملهگر همچنان سود خواهد داشت. برای نمونه، در قیمت 48 دلار، کال 45 دلاری ارزش ۳ دلار خواهد داشت، سایر قراردادها بیارزش منقضی میشوند و سود خالص برابر است با دلار ۲۰۰ = ۱۰۰ × (۱ – ۳). هرچه قیمت به سطح 50 دلار نزدیکتر شود، سود افزایش یافته و در 50 دلار به حداکثر خود میرسد. - اگر قیمت کمتر از 46 دلار یا بیشتر از 54 دلار باشد:

کل پوزیشن با زیان روبهرو خواهد شد، اما این زیان محدود به هزینه اولیه است. برای مثال، اگر قیمت سهم به 40 دلار سقوط کند یا به 60 دلار افزایش یابد، در نهایت همه قراردادها بهگونهای منقضی میشوند که نتیجه نهایی برای معاملهگر تنها همان ۱۰۰ دلار زیان خواهد بود.

نقاط کلیدی استراتژی

- حداکثر سود: ۴۰۰ دلار، زمانی که قیمت در تاریخ سررسید دقیقاً برابر با 50 دلار باشد.

- حداکثر زیان: ۱۰۰ دلار، محدود به هزینه اولیه.

- نقاط سربهسر: در قیمتهای 46 و 54 دلار.

بررسی و تفسیر نمودار سود و زیان

نمودار مربوط به استراتژی پروانهای نشان میدهد که شکل سود و زیان مانند یک مثلث یا بالهای پروانه است:

- در مرکز نمودار (قیمت میانی 50 دلار) اوج سود قرار دارد.

- در دو طرف این نقطه (بین 46 و 54 دلار) منحنی بهتدریج کاهش یافته و سود کمتر میشود.

- خارج از این محدوده، زیان ثابت و محدود به هزینه اولیه باقی میماند.

این نمودار بهخوبی نشان میدهد که چرا استراتژی پروانهای لانگ ابزاری جذاب برای بازارهای کمنوسان است؛ زیرا در حالی که پتانسیل سودآوری قابلتوجهی در محدودهای مشخص دارد، زیان آن از ابتدا معلوم و کنترلشده است.

استراتژی لانگ پروانهای با استفاده از پوت آپشن (Long Put Butterfly Spread)

استراتژی لانگ پروانهای با پوت آپشن، از نظر ساختار و هدف شباهت زیادی به نوع لانگ با کال آپشن دارد. تفاوت اصلی در این است که بهجای کال آپشنها از پوت آپشنها استفاده میشود. این استراتژی برای شرایطی طراحی شده است که معاملهگر انتظار دارد قیمت دارایی پایه در یک محدوده مشخص باقی بماند. ویژگی بارز آن، همانند نوع کال، محدود بودن میزان زیان و مشخص بودن حداکثر سود است.

ساختار استراتژی

برای اجرای این استراتژی سه سطح قیمت اعمال انتخاب میشود و معاملات به شکل زیر انجام میگیرند:

- خرید یک پوت آپشن با قیمت اعمال بالاتر (در سود یا نزدیک به سربهسر)

- فروش دو پوت آپشن با قیمت اعمال میانی (سربهسر)

- خرید یک پوت آپشن با قیمت اعمال پایینتر (در زیان)

نتیجه این ترکیب ایجاد یک پوزیشن بدهی (Debit) است، زیرا مجموع هزینه خرید آپشنها بیشتر از مبلغی است که از محل فروش دو پوت میانی دریافت میشود.

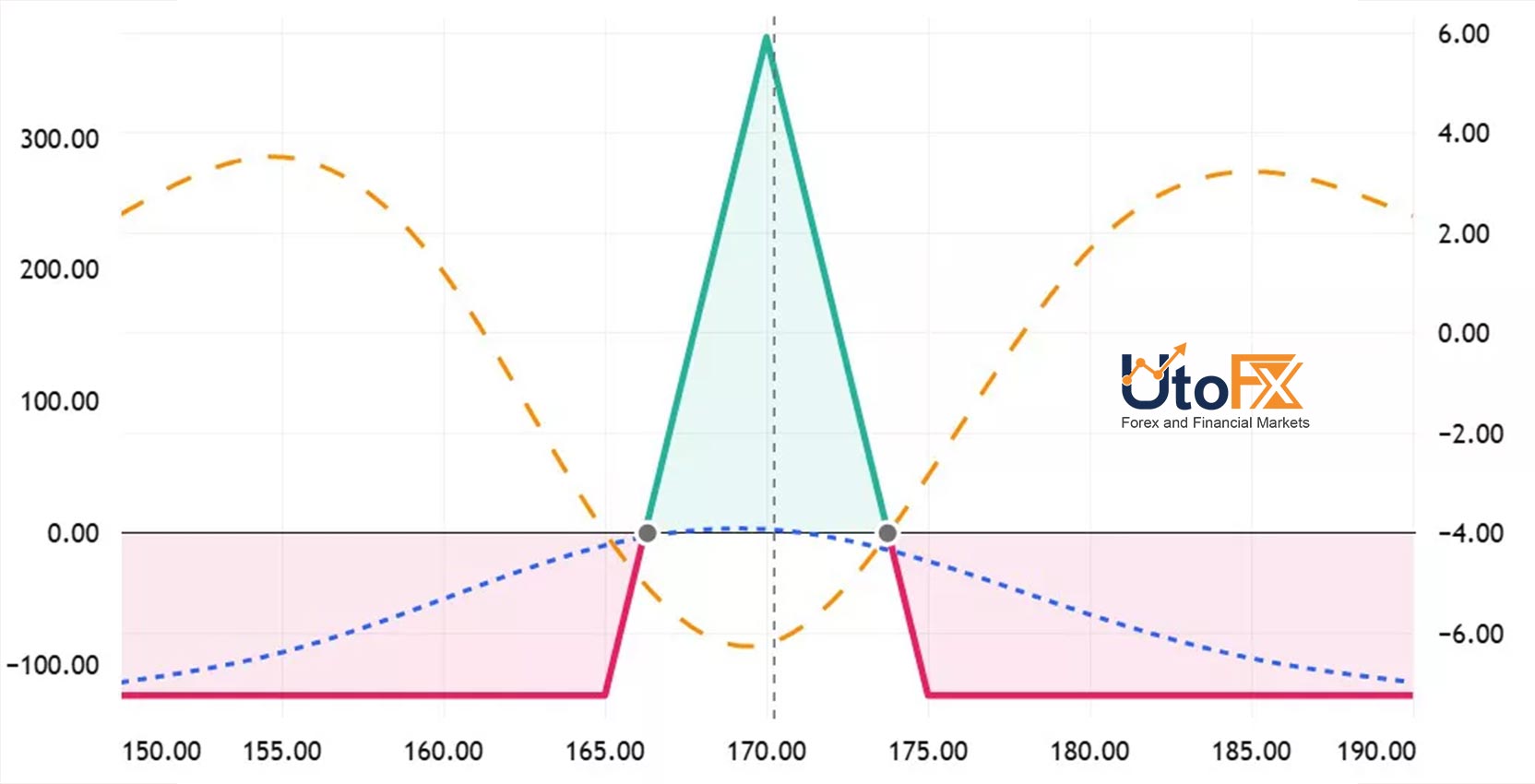

مثال عملی

فرض کنید سهام شرکت ABC با قیمت ۱۷۰ دلار معامله میشود و شما پیشبینی میکنید که قیمت سهم تا زمان سررسید در همین محدوده باقی بماند. بر همین اساس، یک استراتژی لانگ پروانهای با پوت آپشنها ایجاد میکنید.

- خرید یک پوت با قیمت اعمال ۱۶۵ دلار و پرداخت پریمیوم حدود ۶.۹۸ دلار

- فروش دو پوت با قیمت اعمال ۱۷۰ دلار و دریافت پریمیوم حدود ۳.۶۸ دلار برای هر قرارداد

- خرید یک پوت با قیمت اعمال ۱۷۵ دلار و پرداخت پریمیوم حدود ۱.۶۲ دلار

جزئیات قراردادها در پوزیشن لانگ پروانهای با استفاده از پوت آپشن

| قیمت اعمال | نوع قرارداد | تاریخ سررسید | خرید/فروش | تعداد قرارداد | پریمیوم (قیمت قرارداد) |

| 165 دلار | پوت (put) | 28 مارس | خرید (B) | 1 | 6.98 دلار |

| 170 دلار | پوت (Put) | 28 مارس | فروش (S) | 2 | 3.69 دلار |

| 175 دلار | پوت (Put) | 28 مارس | خرید (B) | 1 | 1.62 دلار |

هزینه خالص

هزینه خرید معادل ۸.۶۰ دلار و درآمد حاصل از فروش ۷.۳۶ دلار است. بنابراین هزینه خالص این پوزیشن برابر ۱.۲۴ دلار به ازای هر سهم خواهد بود. از آنجا که هر قرارداد آپشن معادل ۱۰۰ سهم است، حداکثر زیان معاملهگر برابر با ۱۲۴ دلار است.

تحلیل سود و زیان

- حداکثر سود زمانی حاصل میشود که قیمت سهم در تاریخ سررسید دقیقاً برابر با قیمت اعمال میانی یعنی ۱۷۰ دلار باشد. در این حالت، سود خالص برابر خواهد بود با:

دلار ۳۷۶ =۱۰۰ × (۱.۲۴ – ۵) - حداکثر زیان محدود به همان هزینه اولیه، یعنی ۱۲۴ دلار است و در شرایطی رخ میدهد که قیمت سهم بهطور قابل توجهی پایینتر از ۱۶۵ دلار یا بالاتر از ۱۷۵ دلار قرار گیرد.

- نقاط سربهسر در دو سطح زیر قرار دارند:

- نقطه پایین: ۱۶۶.۲۴ دلار (۱.۲۴ + ۱۶۵)

- نقطه بالا: ۱۷۳.۷۶ دلار (۱.۲۴ − ۱۷۵)

در نتیجه، اگر قیمت سهام در زمان سررسید بین ۱۶۶.۲۴ تا ۱۷۳.۷۶ دلار باشد، معاملهگر وارد محدوده سود خواهد شد.

مقایسه استراتژی لانگ پروانهای با استفاده از پوت آپشن و کال آپشن

هر دو استراتژی لانگ پروانهای با کال و پوت برای بازارهای کمنوسان طراحی شدهاند و هدف آنها بهرهبرداری از ثبات قیمت در نزدیکی سطح میانی است. تفاوت اصلی در ابزار مورد استفاده است:

- در نوع کال، معاملهگر بیشتر به دنبال سود گرفتن از ثبات یا افزایش جزئی قیمت است.

- در نوع پوت، این استراتژی زمانی جذابتر میشود که انتظار کاهش خفیف در قیمت سهم وجود داشته باشد، زیرا پوتها در این شرایط ارزش بیشتری پیدا میکنند.

بطورکلی، نمودار سود و زیان این استراتژی نشان میدهد که قله سود در قیمت ۱۷۰ دلار شکل میگیرد و در دو طرف آن به تدریج کاهش مییابد تا در خارج از محدوده تعیینشده تنها به زیان محدود اولیه برسد. به همین دلیل، لانگ پروانهای با آپشن فروش نیز مانند نوع کال، ابزاری مناسب برای دورههای آرام و کمنوسان بازار محسوب میشود.

استراتژی شورت پروانهای با کال آپشن (Short Butterfly Spread)

استراتژی شورت پروانهای با کال آپشن در واقع تصویر معکوس استراتژی لانگ پروانهای با کال آپشن است. اگر در نوع لانگ، معاملهگر انتظار دارد قیمت دارایی پایه در یک محدوده مشخص باقی بماند، در نوع شورت معاملهگر به دنبال سود بردن از حرکتهای شدید قیمت (چه صعودی و چه نزولی) است. به همین دلیل، این استراتژی بیشتر برای بازارهای پرنوسان مناسب است.

ساختار استراتژی

برای اجرای استراتژی شورت پروانهای، ترکیب قراردادها به این صورت خواهد بود:

- فروش یک کال آپشن در قیمت اعمال پایینتر (ITM یا نزدیک به قیمت بازار)

- خرید دو کال آپشن در قیمت اعمال میانی (ATM)

- فروش یک کال آپشن در قیمت اعمال بالاتر (OTM)

این ترکیب برعکس ساختار استراتژی لانگ پروانهای است و باعث میشود معاملهگر در ابتدا مبلغی بهعنوان اعتبار (Credit) دریافت کند. به بیان ساده، معاملهگر ابتدا سودی از فروش قراردادها بهدست میآورد و سپس امیدوار است قیمت سهم از محدوده میانی فاصله بگیرد تا ارزش قراردادهای خریداریشده کمتر از قراردادهای فروختهشده باشد.

تحلیل سود و زیان

- حداکثر سود: زمانی رخ میدهد که قیمت دارایی پایه در تاریخ سررسید بهطور قابل توجهی پایینتر از قیمت اعمال پایین یا بالاتر از قیمت اعمال بالا قرار بگیرد. در این حالت، قراردادهای میانی (که خریداری شدهاند) بیارزش یا کمارزش میشوند و اعتبار اولیه در حساب معاملهگر بهعنوان سود باقی میماند.

- حداکثر زیان: زمانی اتفاق میافتد که قیمت دارایی پایه در تاریخ سررسید دقیقاً در نزدیکی قیمت اعمال میانی بماند. در این حالت، قراردادهای خریداریشده در قیمت میانی فعال میشوند و زیان معاملهگر به بیشترین مقدار میرسد.

مثال عملی

فرض کنید سهام شرکت XYZ در حال حاضر با قیمت 100 دلار معامله میشود و شما پیشبینی میکنید که قیمت در ماه آینده یا رشد شدیدی خواهد داشت یا افت زیادی خواهد کرد. در این شرایط، تصمیم به اجرای استراتژی شورت پروانهای با کال آپشنها میگیرید.

ساختار پوزیشن به این صورت خواهد بود:

- فروش یک کال آپشن با قیمت اعمال 95 دلار و دریافت 7 دلار پریمیوم

- خرید دو کال آپشن با قیمت اعمال 100 دلار و پرداخت 4 دلار برای هر قرارداد

- فروش یک کال آپشن با قیمت اعمال 105 دلار و دریافت 2 دلار پریمیوم

محاسبه پریمیوم خالص:

دلار 9 = 7 + 2 = درآمد از فروش

دلار 8 = 4 × 2 = هزینه خرید

دلار به ازای هر سهم (100 دلار برای یک قرارداد استاندارد) 1 = 8 – 9 = پریمیوم خالص دریافتی

- حداکثر سود: اگر قیمت سهم در تاریخ سررسید کمتر از 95 دلار یا بیشتر از 105 دلار باشد، قراردادهای میانی بیارزش منقضی میشوند و معاملهگر همان 100 دلار اعتبار اولیه را بهعنوان سود خالص نگه میدارد.

- حداکثر زیان: اگر قیمت سهم در سررسید دقیقاً نزدیک 100 دلار باقی بماند، زیان معاملهگر به بیشترین مقدار خود میرسد (در این مثال 400 دلار).

این مثال به خوبی نشان میدهد که استراتژی شورت پروانهای برای بازارهایی مناسب است که معاملهگر انتظار دارد قیمت حرکتی بزرگ داشته باشد، اما مطمئن نیست این حرکت صعودی خواهد بود یا نزولی.

استراتژی شورت پروانهای با پوت آپشن (Short Put Butterfly Spread)

استراتژی شورت پروانهای با پوت آپشن نسخه معکوس استراتژی لانگ پروانهای با پوت آپشن است. در حالی که در نوع لانگ معاملهگر انتظار دارد قیمت دارایی پایه در یک محدوده مشخص باقی بماند، در نوع شورت پیشبینی میشود که بازار وارد دورهای پرنوسان شود و قیمت از سطح میانی فاصله بگیرد. به همین دلیل، این استراتژی ابزاری مناسب برای شرایطی است که معاملهگر انتظار حرکتهای شدید قیمتی دارد.

ساختار استراتژی

چیدمان قراردادها در این استراتژی به شکل زیر است:

- فروش یک پوت آپشن با قیمت اعمال بالاتر (در سود یا نزدیک به سربهسر – ITM/ATM)

- خرید دو پوت آپشن با قیمت اعمال میانی (سربهسر – ATM)

- فروش یک پوت آپشن با قیمت اعمال پایینتر (در زیان – OTM)

ترکیب این موقعیت باعث میشود که معاملهگر در ابتدا مبلغی بهعنوان اعتبار (Credit) دریافت کند؛ زیرا درآمد ناشی از فروش دو پوت بیرونی بیشتر از هزینه خرید پوتهای میانی است.

تحلیل سود و زیان

- حداکثر سود: زمانی حاصل میشود که قیمت دارایی پایه در تاریخ سررسید بهطور قابلتوجهی بالاتر از قیمت اعمال بالایی یا پایینتر از قیمت اعمال پایینی قرار گیرد. در این حالت، پوتهای میانی بیارزش یا کمارزش منقضی میشوند و معاملهگر کل اعتبار اولیه را بهعنوان سود خالص حفظ میکند.

- حداکثر زیان: زمانی رخ میدهد که قیمت دارایی پایه در زمان سررسید نزدیک به قیمت اعمال میانی باقی بماند. در این شرایط، پوتهای خریداریشده فعال میشوند و زیان معاملهگر به بیشترین مقدار خود میرسد. این زیان برابر است با فاصله بین قیمتهای اعمال (Spread) منهای پریمیوم خالص دریافتی.

شرایط بازار ایدهآل

استراتژی شورت پروانهای با پوت آپشن بیشتر در بازارهایی کاربرد دارد که معاملهگر انتظار دارد قیمت دارایی پایه حرکتی شدید، چه نزولی و چه صعودی داشته باشد. به عبارت دیگر، این استراتژی برای دورههای پرنوسان که احتمال شکست محدودههای قیمتی زیاد است، بسیار کارآمد است. معاملهگرانی که مطمئن هستند ثبات قیمتی وجود نخواهد داشت، میتوانند از این استراتژی برای کسب سود بهره ببرند.

استراتژی پروانهای آهنی (Iron Butterfly Spread): ساختار و کاربرد

استراتژی پروانهای آهنی یکی از استراتژیهای بازارخنثی (Market-Neutral) در معاملات آپشن است که بهطور خاص برای بازارهای کمنوسان طراحی شده است. این استراتژی ترکیبی از دو پوزیشن شناختهشده است:

- فروش یک استرادل شورت (Short Straddle): شامل فروش یک کال آپشن و یک پوت آپشن با قیمت اعمال یکسان (معمولاً برابر با قیمت فعلی سهم یا ATM).

- خرید یک استرانگل لانگ (Long Strangle): شامل خرید یک کال آپشن در قیمت اعمال بالاتر (OTM) و یک پوت آپشن در قیمت اعمال پایینتر (OTM).

این ترکیب باعث ایجاد یک پوزیشن اعتباری (Credit Position) میشود؛ زیرا پریمیوم دریافتی از فروش استرادل بیشتر از هزینه خرید استرانگل است.

منطق و سودآوری استراتژی

- حداکثر سود: زمانی به دست میآید که قیمت دارایی پایه در زمان سررسید نزدیک به قیمت اعمال میانی (قیمت استرادل) باقی بماند. در این حالت، قراردادهای فروختهشده بیارزش منقضی میشوند و کل اعتبار اولیه بهعنوان سود برای معاملهگر باقی میماند.

- حداکثر زیان: محدود است و زمانی رخ میدهد که قیمت دارایی پایه از محدوده تعیینشده فاصله زیادی بگیرد (خیلی بالاتر از کال OTM یا خیلی پایینتر از پوت OTM). در این حالت، یکی از قراردادهای خریداریشده فعال شده و بخشی از اعتبار اولیه را از بین میبرد.

مثال عملی: پروانهای آهنی با سهام XYZ

فرض کنید سهام شرکت XYZ در حال حاضر با قیمت 100 دلار معامله میشود و شما پیشبینی میکنید که این سهم تا زمان سررسید تغییرات شدیدی نخواهد داشت و در محدوده نزدیک به همین قیمت باقی میماند. برای استفاده از این پیشبینی، یک استراتژی پروانهای آهنی پیادهسازی میکنید:

- فروش یک کال آپشن با قیمت اعمال 100 دلار و دریافت پریمیوم 5 دلار

- فروش یک پوت آپشن با قیمت اعمال 100 دلار و دریافت پریمیوم 5 دلار

- خرید یک کال آپشن با قیمت اعمال 105 دلار و پرداخت پریمیوم 2 دلار

- خرید یک پوت آپشن با قیمت اعمال 95 دلار و پرداخت پریمیوم 2 دلار

محاسبه پریمیوم خالص

دلار 10 = 5 + 5 = درآمد از فروش استرادل

دلار 4 = 2 + 2 = هزینه خرید استرانگل

دلار به ازای هر سهم 6 = 4 – 10 = پریمیوم خالص دریافتی

(معادل 600 دلار برای یک قرارداد استاندارد 100 سهمی)

تحلیل سود و زیان

- حداکثر سود: زمانی حاصل میشود که قیمت سهم در سررسید دقیقاً برابر با 100 دلار بماند. در این حالت، تمام آپشنها بیارزش منقضی میشوند و معاملهگر کل اعتبار 600 دلار را حفظ میکند.

- نقاط سربهسر (Break-Even Points):

- پایین: دلار 101 =6 + 95

- بالا: دلار 99 =6 – 105

بنابراین، معاملهگر بین قیمتهای 99 و 101 دلار سود خواهد داشت.

- حداکثر زیان: زمانی رخ میدهد که قیمت سهم در سررسید خیلی پایینتر از 95 دلار یا خیلی بالاتر از 105 دلار قرار گیرد. در این حالت، زیان برابر خواهد بود با فاصله بین قیمتهای اعمال (5 دلار) منهای اعتبار دریافتی (6 دلار). یعنی حداکثر زیان محدود به 400 دلار است.

کاربرد در بازار

این استراتژی بهویژه برای دورههایی مفید است که بازار ثبات نسبی دارد و معاملهگر انتظار ندارد قیمت سهم نوسان بزرگی داشته باشد. به همین دلیل، پروانهای آهنی ابزاری مناسب برای معاملهگران محافظهکار است که میخواهند با ریسک محدود، از ثبات قیمت سود ببرند.

استراتژی پروانهای آهنی معکوس (Reverse Iron Butterfly Spread): ساختار و کاربرد

پروانهای آهنی معکوس برعکس پروانهای آهنی معمولی است و برای شرایطی طراحی شده که بازار پرنوسان است و معاملهگر انتظار دارد قیمت دارایی پایه حرکت بزرگی (صعود یا نزول) داشته باشد.

ساختار استراتژی

- خرید یک کال آپشن و یک پوت آپشن با قیمت اعمال یکسان (تشکیل لانگ استرادل – Long Straddle)

- فروش یک کال آپشن با قیمت اعمال بالاتر (OTM)

- فروش یک پوت آپشن با قیمت اعمال پایینتر (OTM)

در این حالت، چون هزینه خرید استرادل بیشتر از پریمیوم دریافتی از فروش دو آپشن بیرونی است، پوزیشن ایجادشده یک پوزیشن بدهی (Debit Position) خواهد بود.

مثال عملی: پروانهای آهنی معکوس با سهام XYZ

فرض کنید سهام شرکت XYZ در حال حاضر با قیمت 100 دلار معامله میشود و شما پیشبینی میکنید که قیمت این سهم تا تاریخ سررسید یکی از دو مسیر حرکت شدید صعودی یا نزولی را طی کند. بنابراین، یک استراتژی پروانهای آهنی معکوس پیادهسازی میکنید:

- خرید یک کال آپشن با قیمت اعمال 100 دلار و پرداخت پریمیوم 5 دلار

- خرید یک پوت آپشن با قیمت اعمال 100 دلار و پرداخت پریمیوم 5 دلار

- فروش یک کال آپشن با قیمت اعمال 105 دلار و دریافت پریمیوم 2 دلار

- فروش یک پوت آپشن با قیمت اعمال 95 دلار و دریافت پریمیوم 2 دلار

محاسبه پریمیوم خالص

دلار 10 = 5 + 5 = هزینه خرید استرادل

دلار 4 = 2 + 2 = درآمد از فروش استرانگل

دلار به ازای هر سهم 6 = 4 – 10 = پریمیوم خالص پرداختی

(معادل 600 دلار برای یک قرارداد استاندارد 100 سهمی)

تحلیل سود و زیان

- حداکثر زیان: زمانی رخ میدهد که قیمت سهم در تاریخ سررسید نزدیک به 100 دلار (قیمت میانی) باقی بماند. در این حالت، آپشنهای خریداریشده ارزش زیادی پیدا نمیکنند و زیان معاملهگر برابر است با هزینه اولیه یعنی 600 دلار.

- حداکثر سود: زمانی به دست میآید که قیمت سهم بهطور قابلتوجهی از محدوده میانی فاصله بگیرد، یعنی کمتر از 95 دلار یا بیشتر از 105 دلار باشد. در این حالت، یکی از آپشنهای خریداریشده (کال یا پوت) ارزش بالایی پیدا میکند. حداکثر سود برابر است با اختلاف بین قیمتهای اعمال (5 دلار) منهای هزینه اولیه (6 دلار)، یعنی سود محدود به 400 دلار است.

- نقاط سربهسر (Break-Even Points):

- پایین: دلار 94 = 6 – 100

- بالا: دلار 106 =6 + 100

بنابراین، اگر قیمت سهم در سررسید کمتر از 94 دلار یا بیشتر از 106 دلار باشد، معاملهگر وارد محدوده سود خواهد شد.

کاربرد در بازار

این استراتژی برای شرایطی ایدهآل است که معاملهگر مطمئن است بازار حرکت شدیدی خواهد داشت، اما نمیداند این حرکت به سمت صعود خواهد بود یا نزول. پروانهای آهنی معکوس ابزاری عالی برای معاملهگرانی است که میخواهند از نوسانات بزرگ بازار سود ببرند، با این اطمینان که زیان احتمالی آنها محدود به هزینه اولیه خواهد بود.

مزایا و معایب استراتژی پروانهای

استراتژی اسپرد پروانهای به دلیل ساختار منظم و قابلیت مدیریت ریسک، یکی از ابزارهای محبوب در معاملات آپشن محسوب میشود. این استراتژی، مانند هر ابزار مالی دیگر، مزایا و معایب خاص خود را دارد که معاملهگران باید پیش از بهکارگیری آن بهدقت بررسی کنند. در این بخش مزایا و معایب این استراتژی را بهصورت جامع شرح میدهیم.

مزایا:

- ریسک محدود: یکی از بزرگترین مزیتهای استراتژی پروانهای، محدود بودن ریسک آن است. چه در استراتژیهای لانگ (مانند لانگ پروانهای با کال آپشن یا پوت آپشن) و چه در استراتژیهای شورت (مانند پروانهای آهنی)، حداکثر زیان معاملهگر از پیش مشخص و محدود است. در استراتژیهای لانگ، حداکثر زیان به پریمیوم خالص پرداختی محدود میشود، و در استراتژیهای شورت، حداکثر زیان برابر با تفاوت قیمتهای اعمال منهای پریمیوم دریافتی است. این ویژگی، استراتژی پروانهای را برای معاملهگرانی که به دنبال کنترل ریسک هستند، جذاب میکند.

- بازده نسبی بالا: استراتژی پروانهای در شرایط مناسب میتواند بازده نسبی بالایی نسبت به سرمایه اولیه فراهم کند. بهویژه در استراتژیهای لانگ، اگر قیمت دارایی پایه در تاریخ انقضا نزدیک به قیمت اعمال میانی باقی بماند، سود حاصل از این استراتژی میتواند چندین برابر پریمیوم پرداختی باشد. این بازده نسبی بالا، بهخصوص در بازارهای کمنوسان، یک مزیت کلیدی است.

- مناسب برای بازارهای باثبات: استراتژیهای لانگ پروانهای و پروانهای آهنی برای بازارهای باثبات و کمنوسان طراحی شدهاند. در این شرایط، معاملهگر میتواند از ثبات قیمت دارایی پایه بهرهبرداری کند و سود قابلتوجهی کسب کند. این ویژگی، استراتژی پروانهای را به ابزاری ایدهآل برای دورههای تثبیت قیمت تبدیل میکند، جایی که استراتژیهای جهتدار ممکن است کارایی کمتری داشته باشند.

- انعطافپذیری: استراتژی پروانهای انعطافپذیری بالایی در طراحی دارد. معاملهگران میتوانند این استراتژی را با استفاده از کال آپشن یا پوت آپشن، و بهصورت لانگ یا شورت پیادهسازی کنند. همچنین، امکان تنظیم قیمتهای اعمال و تاریخ انقضا به معاملهگر این اجازه را میدهد تا استراتژی را با پیشبینیهای خود از بازار و میزان ریسکپذیریاش تطبیق دهد.

- کارایی سرمایه: استراتژی پروانهای به دلیل ساختار ترکیبی خود، کارایی سرمایه بالایی دارد. در این استراتژی، معاملهگر با پرداخت هزینهای محدود (پریمیوم خالص در استراتژی لانگ یا دریافت پریمیوم در استراتژی شورت) میتواند پوزیشنهایی با پتانسیل سود قابلتوجه ایجاد کند. این کارایی، بهویژه برای معاملهگرانی که سرمایه محدودی دارند، یک مزیت مهم محسوب میشود.

معایب:

- پیچیدگی اجرا: استراتژی پروانهای به دلیل استفاده از چهار قرارداد آپشن با سه قیمت اعمال متفاوت، از پیچیدگی بالایی برخوردار است. معاملهگران باید درک عمیقی از نحوه عملکرد آپشنها، تأثیر عوامل مختلف مانند زوال زمانی (تتا) و نوسانات ضمنی (وگا)، و همچنین تنظیم دقیق قیمتهای اعمال داشته باشند. این پیچیدگی میتواند برای معاملهگران مبتدی چالشبرانگیز باشد و نیاز به تجربه و دانش کافی دارد.

- هزینههای کارمزد: از آنجا که استراتژی پروانهای شامل چهار قرارداد آپشن است، هزینههای کارمزد معاملات میتواند قابلتوجه باشد. هر قرارداد خرید یا فروش مشمول کارمزد کارگزار میشود، و این هزینهها ممکن است سود خالص استراتژی را کاهش دهند، بهویژه در معاملاتی که بازده مورد انتظار پایین است.

- حساسیت به شرایط بازار: عملکرد استراتژی پروانهای بهشدت به شرایط بازار وابسته است. برای مثال، استراتژیهای لانگ پروانهای در بازارهای کمنوسان سودآور هستند، اما اگر بازار دچار نوسانات شدید شود، احتمال دستیابی به سود کاهش مییابد. برعکس، استراتژیهای شورت پروانهای در بازارهای پرنوسان سودآور هستند، اما در بازارهای باثبات ممکن است منجر به زیان شوند. این حساسیت به شرایط بازار، نیازمند پیشبینی دقیق از رفتار قیمت است.

- احتمال پایین سود حداکثری: در استراتژی پروانهای، سود حداکثری تنها در شرایط خاصی (مانند قرار گرفتن قیمت دارایی پایه دقیقاً در قیمت اعمال میانی در استراتژی لانگ) محقق میشود. این احتمال پایین میتواند برای معاملهگرانی که به دنبال سودهای بزرگ هستند، یک محدودیت محسوب شود. در واقع، استراتژی پروانهای بیشتر برای کسب سودهای محدود و کنترلشده طراحی شده است تا سودهای کلان.

- مسائل نقدینگی: آپشنهایی که در استراتژی پروانهای استفاده میشوند، بهویژه آپشنهای در زیان یا با تاریخ انقضای طولانیتر، ممکن است نقدینگی پایینی داشته باشند. این موضوع میتواند باعث افزایش اسپرد خرید و فروش (تفاوت بین قیمت پیشنهادی و درخواستی) شود و هزینههای معاملاتی را افزایش دهد. همچنین، در بازارهای با نقدینگی پایین، خروج از پوزیشن ممکن است دشوار باشد.

تأثیر نوسانات و زمان بر استراتژی پروانهای

یکی از عواملی که بیشترین اثر را بر استراتژیهای پروانهای دارد، نوسانات ضمنی (Implied Volatility) است. نوسانات ضمنی در واقع برآورد بازار از میزان تغییرات احتمالی قیمت دارایی پایه در آینده است و مستقیماً بر قیمت آپشنها اثر میگذارد. از سوی دیگر، زمان باقیمانده تا سررسید (زوال زمانی یا تتا) نیز عامل مهمی است که میتواند سود یا زیان معاملهگر را تغییر دهد.

۱. اثر نوسانات ضمنی (Implied Volatility)

- لانگ پروانهای (Long Butterfly): در این نوع استراتژی معاملهگر امیدوار است قیمت دارایی پایه در نزدیکی قیمت اعمال میانی بماند. افزایش نوسانات معمولاً به زیان اوست، زیرا هزینه اولیه معامله (پریمیوم خالص) بیشتر میشود و احتمال خارج شدن قیمت از بازه سودآور بالا میرود. در مقابل، کاهش نوسانات به سود معاملهگر است، چرا که آپشنهای میانی سریعتر بیارزش میشوند.

- مثال: فرض کنید سهام XYZ روی 100 دلار معامله میشود و شما لانگ پروانهای ایجاد کردهاید. اگر نوسانات ضمنی ناگهان کاهش یابد (مثلاً به دلیل آرام شدن شرایط بازار)، احتمال اینکه قیمت در نزدیکی 100 دلار بماند بیشتر میشود و شانس شما برای رسیدن به حداکثر سود افزایش مییابد.

- شورت پروانهای (Short Butterfly): در این نوع، معاملهگر انتظار دارد قیمت حرکت بزرگی داشته باشد. بنابراین افزایش نوسانات به سود اوست، چون احتمال جهش یا سقوط شدید بیشتر میشود. اما اگر نوسانات کاهش یابد و بازار آرام بماند، استراتژی زیانده خواهد بود.

- پروانهای آهنی (Iron Butterfly): این استراتژی برای بازارهای کمنوسان طراحی شده است. هرچه نوسانات کمتر باشد، احتمال بیارزش شدن آپشنهای فروختهشده بیشتر شده و سود معاملهگر افزایش مییابد.

- پروانهای آهنی معکوس (Reverse Iron Butterfly): برعکس حالت قبلی، این استراتژی برای بازارهای پرنوسان مفید است و افزایش نوسانات به نفع معاملهگر خواهد بود.

۲. اثر زمان باقیمانده تا سررسید (Time Decay)

- لانگ پروانهای: زوال زمانی (تتا) اغلب به نفع معاملهگر است، زیرا آپشنهای فروختهشده در قیمت میانی سریعتر ارزش خود را از دست میدهند. بهخصوص در هفتههای پایانی قبل از انقضا، این اثر پررنگتر میشود.

- شورت پروانهای: برعکس، در این حالت زوال زمانی به ضرر معاملهگر است، چون آپشنهای خریداریشده در قیمت میانی ارزش خود را از دست میدهند و سود بالقوه کمتر میشود.

مثال ساده: اگر تنها یک هفته تا سررسید باقی مانده و بازار بدون نوسان مانده باشد، یک لانگ پروانهای میتواند سودآورتر شود، زیرا آپشنهای میانی تقریباً بیارزش میشوند. اما همین شرایط میتواند برای شورت پروانهای زیانآور باشد.

۳. مدیریت ریسک و تنظیم پوزیشنها

- مدیریت سرمایه: هرچند استراتژی پروانهای ذاتاً ریسک محدودی دارد، اما این به معنای نبود ریسک نیست. توصیه میشود بیش از ۲ تا ۵ درصد سرمایه کل در یک معامله اختصاص داده نشود.

- تنظیم پوزیشنها: اگر بازار برخلاف انتظار حرکت کند، معاملهگر میتواند با بستن بخشی از قراردادها یا تغییر استراتژی (مثلاً تبدیل به اسپرد ساده)، زیان را محدود کند.

- تثبیت سود: در صورت کسب سود مناسب پیش از سررسید، بهتر است معاملهگر پوزیشن را ببندد تا ریسک بازگشت بازار کاهش یابد.

- پیگیری مداوم: بازارها پویا هستند؛ رویدادهایی مانند گزارشهای مالی یا تصمیمات کلان اقتصادی میتوانند نوسانات را تغییر دهند. ابزارهایی مانند وگا (Vega) برای سنجش حساسیت قیمت آپشن به نوسانات و تتا (Theta) برای بررسی اثر زمان، در مدیریت فعال این استراتژی بسیار مهماند.

توصیههایی برای معاملهگران مبتدی و حرفهای

برای معاملهگران مبتدی:

- شروع با حسابهای دمو: معاملهگران مبتدی باید ابتدا استراتژی پروانهای را در حسابهای دمو تمرین کنند تا با پیچیدگیهای آن آشنا شوند و بدون ریسک مالی، تجربه کسب کنند.

- انتخاب استراتژیهای سادهتر: بهجای شروع با استراتژیهای پیچیده مانند پروانهای آهنی معکوس، با استراتژیهای لانگ پروانهای که ریسک کمتری دارند، آغاز کنید.

- مدیریت سرمایه: هرگز بیش از حد توان مالی خود ریسک نکنید. برای مثال، اگر سرمایه شما 5000 دلار است، حداکثر 100 تا 250 دلار (2 تا 5 درصد) را در یک معامله آپشن سرمایهگذاری کنید.

- برای معاملهگران حرفهای:

- تحلیل پیشرفته بازار: از ابزارهای تحلیلی پیشرفته مانند نرمافزارهای محاسبه یونانیها و نمودارهای سود و زیان استفاده کنید تا تأثیر عوامل بازار را دقیقتر ارزیابی کنید.

- تنظیم پویا: پوزیشنهای خود را بهصورت پویا تنظیم کنید. برای مثال، اگر در یک استراتژی لانگ پروانهای هستید و نوسانات ضمنی بهطور غیرمنتظره افزایش یافت، میتوانید با بستن بخشی از پوزیشن یا استفاده از یک استراتژی مکمل (مانند اسپرد)، ریسک را کاهش دهید.

- بهرهبرداری از رویدادها: از رویدادهای بازار مانند اعلام گزارشهای مالی شرکتها یا تغییرات اقتصادی برای پیشبینی تغییرات نوسانات استفاده کنید. برای مثال، اگر انتظار دارید پس از یک رویداد، بازار به ثبات برسد، استراتژی لانگ پروانهای میتواند گزینه مناسبی باشد.

- تنوعبخشی: استراتژی پروانهای را با سایر استراتژیهای آپشن (مانند استرادل یا اسپرد) ترکیب کنید تا ریسک کلی پورتفوی خود را کاهش دهید و از شرایط مختلف بازار بهرهبرداری کنید.

✔️ بیشتر بخوانید: استراتژیهای سودآور در معاملات آپشن | راهنمای جامع معاملهگران حرفهای

سخن پایانی

استراتژی پروانهای، چه در قالب لانگ، شورت، یا انواع ترکیبی مانند پروانهای آهنی، ابزاری قدرتمند برای مدیریت ریسک و کسب سود در شرایط مختلف بازار است. آنچه این استراتژی را متمایز میکند، شفافیت در میزان ریسک و سود بالقوه است؛ ویژگیای که به معاملهگر اجازه میدهد با ذهنی آرامتر تصمیمگیری کند. به همین دلیل، استراتژی پروانهای در میان معاملهگران حرفهای بهعنوان یکی از ابزارهای محبوب برای دوران کمنوسان یا حتی پرنوسان بازار شناخته میشود.

با این حال، نباید فراموش کرد که موفقیت در استفاده از این استراتژی تنها به شناخت ساختار آن محدود نمیشود. تحلیل دقیق شرایط بازار، درک درست از نوسانات ضمنی و مدیریت فعال پوزیشنها در طول زمان از ارکان کلیدی بهرهمندی صحیح از استراتژی پروانهای هستند. اگر معاملهگر بتواند این عوامل را بهخوبی ترکیب کند، استراتژی پروانهای میتواند نهتنها به ابزاری برای حفاظت از سرمایه، بلکه به مسیری برای کسب سود پایدار در معاملات آپشن تبدیل شود.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.

استراتژی پروانهای (Butterfly Spread) چیست و چه کاربردی دارد؟

چه تفاوتی بین استراتژی لانگ پروانهای و شورت پروانهای وجود دارد؟

چگونه میتوانم قیمتهای اعمال و تاریخ انقضا را برای استراتژی پروانهای انتخاب کنم؟

آیا استراتژی پروانهای برای معاملهگران مبتدی مناسب است؟

تأثیر نوسانات ضمنی (Implied Volatility) بر استراتژی پروانهای چیست؟

چگونه میتوانم ریسک را در استراتژی پروانهای مدیریت کنم؟

")

")

")

")

")

")

")

")

")

")

")

")

-min")