وقتی نام بحران مالی ۲۰۰۸ به میان میآید، بسیاری از تحلیلگران و سرمایهگذاران به یاد روزهایی میافتند که اقتصاد جهانی در لبه پرتگاه قرار گرفت. نظام بانکی آمریکا لرزید، مؤسسات بزرگ مالی یکی پس از دیگری در آستانه سقوط قرار گرفتند و اعتماد عمومی به بازارها به پایینترین سطح خود رسید. در این میان، یک چهره بیش از همه در مرکز توجه قرار گرفت: بن برنانکی؛ مردی که به عنوان رئیس فدرال رزرو مأموریت داشت جلوی فروپاشی کامل اقتصاد آمریکا را بگیرد.

اهمیت برنانکی تنها به دلیل جایگاه او در رأس بزرگترین بانک مرکزی جهان نبود؛ بلکه به خاطر تصمیمهایی بود که در حساسترین لحظات تاریخ اقتصاد مدرن اتخاذ کرد. سیاستهای جسورانه، ابتکارهای بیسابقه و گاه بحثبرانگیز او باعث شد بسیاری لقب «معمار نجات اقتصاد آمریکا» را به او بدهند. اما پشت این عنوان پرطمطراق، داستانی از یک استاد دانشگاه فروتن، یک نظریهپرداز دقیق و یک سیاستگذار عملگرا نهفته است؛ داستانی که ارزش بازخوانی و بررسی دوباره دارد.

زندگی اولیه و تحصیلات

بن شالوم برنانکی (Ben Shalom Bernanke) در ۱۳ دسامبر ۱۹۵۳ در شهر کوچک دیلون (Dillon) در ایالت کارولینای جنوبی به دنیا آمد. او فرزند یک داروساز و یک معلم مدرسه بود؛ خانوادهای از طبقه متوسط که ارزشهای سنتی کار و تحصیل را در دل خود داشتند. این محیط خانوادگی ساده اما غنی از پشتکار، بستر پرورش یکی از تأثیرگذارترین اقتصاددانان معاصر را فراهم کرد.

برنانکی از همان سالهای نوجوانی نبوغی کمنظیر در ریاضیات و علوم انسانی نشان داد. او علاوه بر موفقیتهای چشمگیر در مدرسه، با تدریس خصوصی به دیگر دانشآموزان نه تنها هزینههای تحصیل خود را تأمین میکرد بلکه توانایی ویژهاش در توضیح مفاهیم پیچیده را نیز تقویت میساخت؛ قابلیتی که بعدها در عرصه دانشگاهی و سیاستگذاری اقتصادی به یکی از ویژگیهای متمایز او بدل شد.

در سال ۱۹۷۱، او وارد دانشگاه هاروارد شد و با درجه Summa Cum Laude، بالاترین افتخار علمی این دانشگاه، فارغالتحصیل گردید. برنانکی در هاروارد به اقتصاد علاقهمند شد، اما دامنه مطالعاتش محدود به آن نبود و گسترهای از علوم انسانی را نیز در بر میگرفت؛ نشانهای از ذهنی جستوجوگر که مسائل اقتصادی را در بستر اجتماعی و تاریخی وسیعتری درک میکرد.

پس از آن راهی مؤسسه فناوری ماساچوست (MIT) شد؛ جایی که اقتصاد کلان و سیاستهای پولی به محور اصلی پژوهشهایش بدل گشت. او در سال ۱۹۷۹ دکترای اقتصاد خود را با تمرکز بر نقش بانکهای مرکزی در کاهش رکودها به پایان رساند. این موضوع انتخابی اتفاقی نبود؛ زیرا سالها بعد در آزمون واقعی بحران مالی ۲۰۰۸، همین دغدغه علمی او به راهبردهای عملی بدل شد.

فعالیت دانشگاهی برنانکی پس از MIT آغاز شد؛ ابتدا در دانشگاه استنفورد و سپس در پرینستون. حضور او در پرینستون به سرعت به نقطه عطفی در زندگی علمیاش تبدیل شد. او نهتنها به یکی از استادان شاخص اقتصاد کلان بدل شد، بلکه از ۱۹۹۶ تا ۲۰۰۲ ریاست دانشکده اقتصاد پرینستون را بر عهده داشت. در این سالها، مقالات و تحقیقات او درباره سیاستهای پولی و بحرانهای بانکی جایگاهش را بهعنوان یک مرجع علمی تثبیت کرد و نام او را در محافل اقتصادی جهانی بر سر زبانها انداخت.

✔️ بیشتر بخوانید: سیاست پولی چیست؟ معرفی انواع سیاست پولی

ورود به سیاستگذاری اقتصادی

پس از نزدیک به دو دهه تدریس و پژوهش در پرینستون، جایی که برنانکی به یکی از نظریهپردازان برجسته اقتصاد کلان بدل شده بود، زمان آن رسید که او از مرزهای آکادمیک فراتر رود و توان علمی خود را در میدان سیاستگذاری بیازماید. این گذار، برای استاد آرام و دقیق دانشگاهی، نقطه عطفی بود که او را از فضای دانشگاهی به قلب تصمیمگیریهای اقتصادی ایالات متحده کشاند.

سال ۲۰۰۲، برنانکی به عضویت هیئت مدیره فدرال رزرو درآمد. این نخستین تجربه عملی او در بالاترین سطح سیاست پولی بود. او در جلسات کمیته بازار آزاد فدرال (FOMC) با دقت و نظم علمی خاص خود، بر اهمیت شفافیت در تصمیمات و تأثیر انتظارات عمومی بر کارایی سیاستهای پولی تأکید میکرد. نگاه او به نقش ارتباطات بانک مرکزی با بازارها، رویکردی تازه در فضای محافظهکارانه فدرال رزرو به شمار میرفت.

سه سال بعد، در ۲۰۰۵، رئیسجمهور وقت آمریکا، جورج دبلیو بوش، او را به ریاست شورای مشاوران اقتصادی کاخ سفید منصوب کرد. این سمت در واقع پلی میان نظریه و عمل بود؛ جایگاهی که به برنانکی اجازه داد دیدگاههای علمیاش را به سیاستهای اجرایی دولت پیوند بزند. حضور او در این شورا، بیش از هر چیز، مهارتش در تحلیل بحرانها و توانایی ترجمه مفاهیم پیچیده اقتصادی به زبان سیاست را آشکار ساخت. بسیاری از ناظران این مرحله را آزمونی دانستند که هدفش سنجش آمادگی برنانکی برای نشستن بر صندلی حساس ریاست فدرال رزرو بود.

آزمونی که بهخوبی از آن سربلند بیرون آمد. در اواخر همان سال، او بهعنوان جانشین آلن گرینسپن معرفی شد؛ فردی که پس از ۱۸ سال ریاست، به نمادی در بانکداری مرکزی بدل شده بود. برنانکی پس از تأیید سنا، از اول فوریه ۲۰۰۶ رسماً زمام فدرال رزرو را در دست گرفت. هیچکس در آن زمان نمیدانست که تنها دو سال بعد، اقتصاد جهانی وارد بحرانی خواهد شد که نه تنها مسیر کاری او را تعریف میکرد، بلکه نامش را برای همیشه در تاریخ اقتصاد ثبت مینمود.

ریاست بر فدرال رزرو

با پایان دوران طولانی و پرنفوذ آلن گرینسپن در ژانویه ۲۰۰۶، نگاهها به جانشین او دوخته شد؛ جانشینی که قرار بود سکان سیاست پولی آمریکا را در حساسترین مقطع دهههای اخیر در دست گیرد. بن برنانکی، استاد دانشگاهی آرام اما صاحبنام، پس از تأیید سنا رسماً بر صندلی ریاست فدرال رزرو نشست و مأموریت یافت مسیر یکی از مهمترین نهادهای مالی جهان را تعیین کند.

فضای اقتصادی آمریکا در آغاز کار او در ظاهر امیدوارکننده بود. نرخ رشد اقتصادی مثبت، تورم کنترلشده و بازار کار نسبتاً پرقدرت، تصویری باثبات از اقتصاد ارائه میکرد. اما در پس این آرامش، نشانههای نگرانکنندهای وجود داشت: رونق بیسابقه بازار مسکن، افزایش وامهای رهنی پرریسک و پیچیدگی روزافزون ابزارهای مالی که بهطور خزنده ریسکهای سیستم بانکی را افزایش میداد.

برنانکی در همان ابتدای کار با چالش بزرگی مواجه بود: چگونه اعتماد بازارها و سیاستمداران را در شرایطی جلب کند که هنوز در سایه پررنگ گرینسپن قرار داشت؟ گرینسپن طی ۱۸ سال ریاست خود، به «اوراکل» اقتصاد آمریکا شهرت یافته بود و جایگزینی او کاری ساده نبود. برنانکی تصمیم گرفت مسیر متفاوتی برگزیند. او شفافیت را جایگزین ابهام کرد، به ارتباط مستقیمتر با افکار عمومی اهمیت داد و تلاش نمود تصمیمات فدرال رزرو را با زبانی روشنتر توضیح دهد؛ تغییری که در ابتدا با تردید، اما بهتدریج با پذیرش همراه شد.

چالشهای نخستین سالهای ریاست برنانکی اگرچه در مقایسه با آنچه در راه بود کوچک جلوه میکردند، اما در واقع پیشدرآمدی بر آزمونی بیسابقه بودند. تنها دو سال بعد، بحران مالی ۲۰۰۸ آغاز شد و مردی که تازه جای پای خود را در فدرال رزرو محکم کرده بود، ناگهان در کانون بزرگترین تهدید اقتصاد جهانی پس از رکود بزرگ قرار گرفت.

بحران مالی ۲۰۰۸ و رکود بزرگ

هنوز بیش از دو سال از ریاست بن برنانکی بر فدرال رزرو نگذشته بود که اقتصاد جهانی با شدیدترین بحران مالی پس از دهه ۱۹۳۰ روبهرو شد. این بحران از بازار وامهای رهنی پرریسک آمریکا آغاز شد؛ بازاری که بانکها در آن، بیمحابا به وامگیرندگان کماعتبار وام مسکن اعطا میکردند و سپس این وامها را به اوراق بهادار پیچیدهای تبدیل کرده بودند. با ترکیدن حباب مسکن، ارزش این اوراق به سرعت سقوط کرد و اعتماد به کل نظام مالی آمریکا از بین رفت. آنچه بهظاهر یک مشکل در بخش مسکن بود، به زنجیرهای از ورشکستگیها و بحران نقدینگی در سراسر جهان بدل شد.

برنانکی که بخش زیادی از دوران دانشگاهی خود را صرف مطالعه رکود بزرگ کرده بود، شاید بهتر از هر مقام دیگری در واشنگتن خطر فروپاشی اقتصادی را درک میکرد. او معتقد بود اگر اقدام فوری و جسورانه صورت نگیرد، جهان بار دیگر در آستانه رکودی شبیه به دهه ۱۹۳۰ قرار خواهد گرفت. از همین رو، فدرال رزرو تحت رهبری او به سرعت دست به کار شد.

اقدامات فوری

اولین واکنش فدرال رزرو کاهش شدید نرخهای بهره بود. این نهاد طی چند ماه متوالی، نرخ بهره را تقریباً به صفر رساند تا هزینه استقراض برای خانوارها و شرکتها کاهش یابد و جریان اعتبارات زنده بماند.

در کنار این اقدام، خطوط اعتباری اضطراری برای بانکها و مؤسسات مالی ایجاد شد تا از خشکیدن کامل نقدینگی در بازار جلوگیری شود.

سیاستهای پولی فوقالعاده

با وجود این، بحران بهقدری عمیق بود که ابزارهای سنتی دیگر پاسخگو نبودند. در این نقطه، برنانکی ابتکاری بیسابقه را اجرا کرد: تسهیل کمی (Quantitative Easing).

فدرال رزرو با خرید گسترده اوراق خزانه و اوراق رهنی، حجم عظیمی از نقدینگی به سیستم بانکی تزریق کرد. هدف این بود که نرخهای بلندمدت کاهش یابد، بازارهای مالی به تعادل بازگردند و اعتماد عمومی احیا شود. این سیاست، که در ابتدا با بدبینی همراه بود، بعدها به الگویی برای سایر بانکهای مرکزی جهان تبدیل شد.

برنانکی همچنین برای جلوگیری از دومینوی ورشکستگیها، تصمیمهای دشوار و بحثبرانگیزی گرفت. اگرچه اجازه داد لمان برادرز سقوط کند، اما به سرعت به کمک غولهای مالی دیگری چون AIG، بیر استرنز و مریل لینچ شتافت. این اقدامات، با وجود موجی از انتقادات سیاسی و اجتماعی، به باور بسیاری از تحلیلگران، مانع فروپاشی کامل نظام مالی جهانی شد.

بحران مالی ۲۰۰۸ میراثی دوگانه برای برنانکی بهجا گذاشت: از یک سو، نجات اقتصاد آمریکا از یک فاجعه تاریخی و از سوی دیگر، آغاز دورانی که سیل نقدینگی و افزایش بدهیهای عمومی نگرانیهای تازهای را برای سالهای بعد رقم زد. با این حال، در میانه طوفان، سیاستهای جسورانه او نقش کلیدی در جلوگیری از سقوط اقتصاد جهانی ایفا کردند.

✔️ بیشتر بخوانید: بررسی بحران مالی ۲۰۰۸: بزرگترین بحران مالی هزاره سوم

سیاستهای نوآورانه برنانکی

بحران مالی ۲۰۰۸ فدرال رزرو را به نقطهای رساند که ابزارهای سنتی دیگر کارایی نداشتند. بن برنانکی، برخلاف بسیاری از سلفهایش، حاضر شد مرزهای محافظهکاری پولی را کنار بزند و با سیاستهایی نوآورانه، بانک مرکزی را به بازیگری فعال برای نجات اقتصاد بدل سازد.

۱. نرخ بهره نزدیک به صفر؛ آخرین حربه سنتی

نخستین واکنش برنانکی کاهش پیدرپی نرخهای بهره بود. در فاصلهای کوتاه، فدرال رزرو نرخ بهره را از سطح ۵.۲۵ درصد به محدوده نزدیک صفر رساند؛ اقدامی که برای آن زمان بیسابقه محسوب میشد. هدف روشن بود: کاهش هزینههای استقراض برای خانوارها و شرکتها، تشویق به سرمایهگذاری و جلوگیری از خشکیدن اعتبارات. این سیاست اگرچه بهظاهر ساده بود، اما نشان میداد که فدرال رزرو آماده است تمام ظرفیت ابزارهای سنتی را برای مقابله با بحران به کار گیرد.

۲. تسهیل کمی (Quantitative Easing)؛ نوآوری بزرگ

زمانی که کاهش نرخ بهره کافی نبود، برنانکی رویکردی انقلابی را در پیش گرفت: تسهیل کمی (QE). فدرال رزرو با خرید گسترده اوراق خزانه و اوراق رهنی، نقدینگی عظیمی وارد سیستم بانکی کرد و نرخهای بلندمدت را به شدت کاهش داد. این سیاست نه تنها موجب کاهش هزینه تأمین مالی برای کسبوکارها شد، بلکه پیام سیاسی و روانی مهمی به بازارها داد: بانک مرکزی از ایفای نقش «وامدهنده نهایی» فراتر رفته و آماده است به هر شکل ممکن از ثبات مالی دفاع کند. سیاستی که ابتدا با تردید و انتقاد همراه بود، بهسرعت به الگوی سایر بانکهای مرکزی بزرگ جهان، از بانک مرکزی اروپا گرفته تا بانک ژاپن، تبدیل شد.

۳. بازسازی اعتماد عمومی به نظام مالی

فراتر از ابزارهای فنی، بزرگترین دستاورد برنانکی شاید بازگرداندن اعتماد بود. او درک میکرد که در شرایط بحران، ترس و بدبینی میتواند همانقدر مخرب باشد که ورشکستگی بانکها. از این رو، برخلاف سنت دیرینه فدرال رزرو که زبان مبهم و گاه رمزآلود را ترجیح میداد، برنانکی به شفافیت روی آورد. سخنرانیهای علنی، گزارشهای مفصل و ارتباط مستقیم با رسانهها بخشی از استراتژی او برای ترمیم اعتماد بازارها و افکار عمومی بود. این تغییر سبک، اگرچه در ابتدا غریب به نظر میرسید، اما به مرور به یکی از ستونهای اصلی مدیریت بحران بدل شد.

نجات مؤسسات مالی بزرگ و بحثبرانگیزترین تصمیمات

بحران مالی ۲۰۰۸ بسیاری از نمادهای قدیمی والاستریت را تا مرز فروپاشی پیش برد. بن برنانکی، در مقام رئیس فدرال رزرو، در برابر تصمیمهایی قرار گرفت که نه تنها سرنوشت بانکها و شرکتهای بزرگ را رقم میزد، بلکه آینده کل اقتصاد جهانی به آن وابسته بود. او باید انتخاب میکرد کدام مؤسسه سقوط کند و کدامیک به هر قیمتی نجات یابد؛ انتخابهایی که تا امروز نیز محل بحث و جدلاند.

سقوط لمان برادرز؛ نقطه عطف بحران

در سپتامبر ۲۰۰۸، بانک سرمایهگذاری ۱۵۸ ساله لمَن برادرز (Lehman Brothers) با حجم عظیمی از داراییهای سمی و بدهی غیرقابلپرداخت به نقطه پایان رسید. پس از هفتهها مذاکره، فدرال رزرو و وزارت خزانهداری تصمیم گرفتند کمک مستقیمی ارائه نکنند. ورشکستگی لمان بهسرعت به نمادی از بحران بدل شد و وحشت را به بازارهای جهانی سرایت داد. منتقدان این تصمیم برنانکی را یکی از اشتباهات بزرگ او دانستند، اما او معتقد بود وضعیت مالی لمان بهقدری فاجعهبار بود که امکان طراحی یک بسته نجات واقعی وجود نداشت.

نجات AIG؛ جلوگیری از دومینوی سقوط

تنها چند روز بعد، نوبت به AIG رسید؛ غول بیمهای که بدهیهای عظیم ناشی از قراردادهای مشتقه (CDS) آن میتوانست کل نظام مالی را فرو بریزد. اینبار فدرال رزرو مداخله کرد. با تزریق بیش از ۸۰ میلیارد دلار و ایجاد یک بسته نجات بیسابقه، AIG از ورشکستگی نجات یافت. برنانکی بعدها توضیح داد که سقوط این شرکت میتوانست به «دومینوی ورشکستگی» منجر شود و عملاً سیستم بیمه و اعتبارات جهانی را فلج کند. این تصمیم جان اقتصاد را نجات داد، اما موجی از خشم عمومی را نیز برانگیخت؛ چراکه بسیاری آن را نجات والاستریت با پول مالیاتدهندگان میدانستند.

ادغام و حمایت از بانکهای بحرانزده

فدرال رزرو تحت هدایت برنانکی نقش کلیدی در تسهیل ادغام بانکهای بحرانزده داشت. بیر استرنز (Bear Stearns) در مارس ۲۰۰۸ با کمک فدرال رزرو به قیمت ناچیز توسط جیپی مورگان خریداری شد، در حالیکه بانک مرکزی بخش بزرگی از داراییهای پرریسک آن را تضمین کرد. کمی بعد، مریل لینچ (Merrill Lynch) نیز در معاملهای اضطراری به بانک آو آمریکا واگذار شد. این اقدامات، زنجیره سقوطهای احتمالی را متوقف کرد، اما تصویری از «گزینش برندگان و بازندگان» توسط دولت و فدرال رزرو در افکار عمومی ایجاد نمود.

بطورکلی، تصمیمهای برنانکی در این دوره، میراثی دوگانه به همراه داشتند: از یک سو، او را به معمار نجات اقتصاد آمریکا بدل کردند و از سوی دیگر، پرسشهای اخلاقی و سیاسی درباره عدالت، هزینههای اجتماعی و خطر ایجاد وابستگی مؤسسات مالی به دولت را بهدنبال آوردند.

انتقادات و چالشها

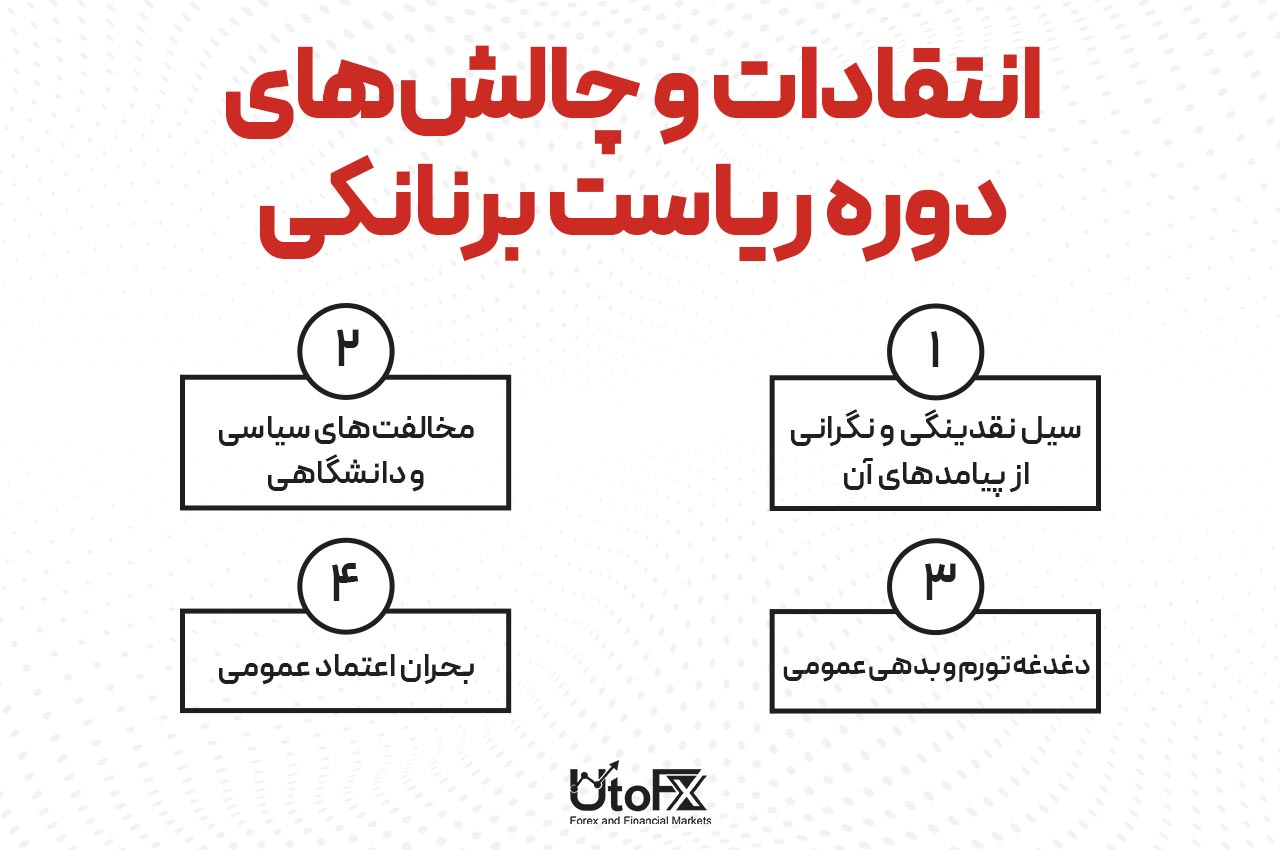

هرچند اقدامات بن برنانکی در بحبوحه بحران مالی به نجات اقتصاد آمریکا کمک کرد، اما مسیر او بیحاشیه نبود. تصمیمهای جسورانهاش، که گاه خارج از قواعد سنتی سیاست پولی بود، موجی از مخالفتها و نقدها را در محافل سیاسی، دانشگاهی و حتی افکار عمومی به همراه داشت.

سیل نقدینگی و نگرانی از پیامدهای آن

سیاستهای تسهیل کمی که منجر به تزریق هزاران میلیارد دلار به اقتصاد شد، در نگاه بسیاری از منتقدان به معنی «سیل پول ارزان» بود. آنها معتقد بودند این رویکرد نه تنها خطر شکلگیری حبابهای تازه در بازار داراییها را افزایش داد، بلکه وابستگی بازارها به حمایت مداوم بانک مرکزی را تقویت کرد؛ وابستگیای که بهزعم برخی، با روح اقتصاد آزاد در تضاد است.

دغدغه تورم و بدهی عمومی

یکی از پررنگترین انتقادها، خطر تورم افسارگسیخته بود. گرچه در عمل نرخ تورم پس از بحران در محدوده قابلقبولی باقی ماند، اما اقتصاددانان هشدار میدادند که پیامدهای بلندمدت تزریق نقدینگی دیر یا زود آشکار خواهد شد. در کنار این موضوع، استفاده گسترده از منابع عمومی برای نجات شرکتهای خصوصی باعث رشد بدهی ملی آمریکا شد؛ پدیدهای که در فضای سیاسی آمریکا همیشه حساسیتبرانگیز بوده است.

مخالفتهای سیاسی و دانشگاهی

در کنگره و رسانهها، برنانکی بارها هدف حمله قرار گرفت. برخی جمهوریخواهان او را متهم کردند که مالیاتدهندگان را قربانی نجات والاستریت کرده است. در سوی دیگر، گروهی از منتقدان چپگرا تصمیمات او را بهدلیل نابرابری آشکار و حمایت از نخبگان مالی زیر سؤال بردند. حتی در محافل دانشگاهی نیز اجماع کاملی وجود نداشت: عدهای او را نجاتدهنده اقتصاد جهانی میدانستند و عدهای دیگر سیاستهایش را به تعویق انداختن بحران بعدی تعبیر میکردند.

بحران اعتماد عمومی

شاید سختترین چالش برای برنانکی، بازگرداندن اعتماد مردم عادی بود. بسیاری از شهروندان احساس میکردند فدرال رزرو بیش از آنکه دغدغه رفاه عمومی داشته باشد، نگران بقای بانکهای بزرگ است. این تصور، سالها پس از پایان بحران نیز سایهای سنگین بر تصویر عمومی فدرال رزرو و میراث برنانکی باقی گذاشت.

آثار علمی و کتابها

پیش از ورود به سیاستگذاری، بن برنانکی چهرهای شناختهشده در محافل دانشگاهی بود. او سالها در دانشگاه پرینستون تدریس و تحقیق کرد و با مقالاتی در زمینه اقتصاد کلان، سیاستهای پولی و تاریخ بحرانهای مالی، جایگاهی معتبر به دست آورد. پژوهشهای او درباره رکود بزرگ دهه ۱۹۳۰ اهمیت ویژهای داشت. برنانکی نشان داد که اشتباهات سیاستی فدرال رزرو در آن زمان، بهویژه در مدیریت نقدینگی و ناتوانی در جلوگیری از ورشکستگی بانکها، باعث عمیقتر شدن بحران شد. همین یافتهها بعدها الهامبخش اقدامات او در سالهای بحرانی ۲۰۰۸ بود.

از میان آثار دانشگاهی او، کتاب Macroeconomics (اقتصاد کلان) که با همکاری اندرو آبل و دین کرشاو نوشته شد، به یکی از منابع درسی استاندارد در دانشگاههای معتبر جهان بدل گردید. همچنین کتاب Essays on the Great Depression (مقالات درباره رکود بزرگ) مجموعهای از تحلیلهای دقیق او از علل و پیامدهای رکود دهه ۱۹۳۰ است که هنوز یکی از منابع اصلی برای پژوهشگران تاریخ اقتصاد به شمار میرود.

پس از پایان ریاستش بر فدرال رزرو، برنانکی تجربه عملی خود را نیز به قلم آورد. در سال ۲۰۱۳، مجموعه سخنرانیهایش در دانشگاه جورج واشنگتن با عنوان The Federal Reserve and the Financial Crisis (فدرال رزرو و بحران مالی) منتشر شد. این کتاب دیدگاههای او را درباره تاریخ فدرال رزرو، ابزارهای سیاست پولی و جزئیات مدیریت بحران مالی جهانی بازگو میکند.

اما مهمترین اثر او در سال ۲۰۱۵ منتشر شد: The Courage to Act: A Memoir of a Crisis and Its Aftermath (شهامت عمل: خاطراتی از بحران و پیامدهای آن). این کتاب روایت دستاولی از پشتپرده تصمیمهای حیاتی فدرال رزرو در بحران مالی ۲۰۰۸ است. برنانکی با جزئیات توضیح میدهد که چگونه اقتصاد جهانی در آستانه فروپاشی قرار گرفت و چه اقداماتی مانع از تکرار رکود بزرگ شد. این اثر نه تنها در محافل دانشگاهی بلکه در میان فعالان بازارهای مالی و سیاستمداران نیز با استقبال گسترده روبهرو گردید.

وجه مشترک همه آثار برنانکی، چه مقالات دانشگاهی و چه کتابهای عمومی، پیوند میان نظریه و عمل است. او نشان داد که اقتصاد تنها مجموعهای از مدلهای انتزاعی نیست، بلکه دانشی است که در لحظات بحرانی میتواند سرنوشت یک ملت و حتی اقتصاد جهانی را تغییر دهد.

میراث و جایگاه برنانکی در تاریخ اقتصاد

پس از پایان دو دوره ریاست برنانکی بر فدرال رزرو، پرسش اصلی در میان اقتصاددانان و سیاستگذاران این بود که جایگاه او در تاریخ اقتصاد آمریکا و جهان چگونه باید ارزیابی شود. آیا او منجی نظام مالی در بحرانی بیسابقه بود یا با سیل نقدینگی و سیاستهای غیرمتعارف، مشکلاتی تازه برای نسلهای آینده بهجا گذاشت؟ بررسی میراث برنانکی، هم بهعنوان یک نظریهپرداز دانشگاهی و هم بهعنوان تصمیمگیرنده در میدان عمل، تصویر پیچیدهای از تأثیرات او بر مسیر فدرال رزرو و اقتصاد جهانی ارائه میدهد.

تغییر مسیر فدرال رزرو

ریاست برنانکی نقطه عطفی در تاریخ فدرال رزرو بود. او نهادی را که تا پیش از آن عمدتاً به ابزارهای سنتی نرخ بهره تکیه داشت، به بانک مرکزیای تبدیل کرد که جسارت استفاده از سیاستهای غیرمتعارف را پیدا کرد. تسهیل کمی، خطوط اعتباری اضطراری و توجه به ارتباطات عمومی، ابزارهایی بودند که بهواسطه برنانکی به بخشی از جعبهابزار بانکهای مرکزی بدل شدند. این تغییر نهتنها مسیر فدرال رزرو، بلکه الگوی سیاستگذاری پولی در سراسر جهان را متحول کرد.

دستاوردها و کاستیها

بزرگترین موفقیت برنانکی جلوگیری از فروپاشی سیستم مالی در سالهای ۲۰۰۸ و ۲۰۰۹ بود. تصمیمهای سریع او، هرچند بحثبرانگیز، مانع از آن شد که بحران مالی به رکودی مشابه دهه ۱۹۳۰ تبدیل شود. نرخ بیکاری پس از چند سال کاهش یافت و ثبات به بازارها بازگشت. با این حال، ضعفهایی نیز در کارنامه او دیده میشود: ناتوانی در پیشبینی شدت بحران مسکن، وابستگی بیشازحد بازارها به حمایت بانک مرکزی و نگرانیهای فزاینده از رشد بدهی و نابرابری اقتصادی. این کاستیها موجب شد میراث او نه صرفاً بهعنوان «منجی اقتصاد»، بلکه بهعنوان «معمار عصر مداخلهگری پولی» شناخته شود.

جایگاه در میان رؤسای فدرال رزرو

در مقایسه تاریخی، برنانکی اغلب در کنار نامهای بزرگی چون پل وُلکر و آلن گرینسپن قرار میگیرد. وُلکر در دهه ۱۹۸۰ با سیاستهای سختگیرانهاش تورم را شکست داد، گرینسپن در دهههای ۱۹۹۰ و اوایل ۲۰۰۰ نماد «عصر اعتدال بزرگ» شد و برنانکی در دهه ۲۰۰۰ و اوایل ۲۰۱۰ به «مرد بحران» شهرت یافت؛ کسی که در میانه طوفان جهانی تصمیم گرفت قواعد سنتی را بشکند. اگر گرینسپن با ابهام سخن میگفت، برنانکی شفافیت و ارتباط مستقیم را برگزید. اگر وُلکر تورم را دشمن اصلی میدانست، برنانکی خطر فروپاشی مالی را تهدید اصلی قلمداد کرد. این تفاوتها نشان میدهد که جایگاه او در تاریخ فدرال رزرو، بیش از هر چیز به جسارت در استفاده از سیاستهای غیرمتعارف و آمادگی برای ورود به ناشناختهها گره خورده است.

فعالیتهای پس از فدرال رزرو و افتخارات

با پایان دوران ریاست برنانکی بر فدرال رزرو در ژانویه ۲۰۱۴، او نه به حاشیه رفت و نه از دنیای اقتصاد فاصله گرفت؛ بلکه وارد مرحلهای تازه از زندگی حرفهای خود شد. برنانکی به مؤسسه بروکینگز (Brookings Institution) پیوست و بهعنوان عضو ارشد در بخش مطالعات اقتصادی شروع به فعالیت کرد. در این جایگاه، او فرصت یافت تجربههای بیسابقه دوران بحران مالی را در قالب پژوهش، تحلیل و ارائه توصیههای سیاستی بازنویسی کند. صدای او همچنان در مباحث مربوط به سیاست پولی و مالی شنیده میشد؛ هرچند اینبار نه بهعنوان سیاستگذار مستقیم، بلکه در قامت یک مرجع فکری و تحلیلی.

در کنار فعالیتهای پژوهشی، برنانکی وارد عرصه مشاوره در بخش خصوصی نیز شد. همکاری با شرکت سرمایهگذاری سیتادل (Citadel) بهعنوان مشاور ارشد، نشان داد که بازارهای مالی همچنان به تخصص و تجربه او نیاز دارند. نقش مشاورهای برنانکی بیش از آنکه فنی صرف باشد، بر انتقال بینشهای استراتژیک او درباره مدیریت ریسک و ثبات مالی متمرکز بود؛ بینشهایی که ریشه در سالهای پرآشوب ۲۰۰۸ داشت.

اوج افتخارات علمی برنانکی در سال ۲۰۲۲ رقم خورد، زمانی که همراه با داگلاس دایموند (Douglas Diamond) و فیلیپ دیبویگ (Philip Dybvig) جایزه نوبل اقتصاد را دریافت کرد. کمیته نوبل از پژوهشهای او درباره علل رکود بزرگ دهه ۱۹۳۰ و نقش بحرانهای بانکی در تعمیق رکودها تقدیر کرد.

این دستاورد علمی، حلقهای بود که گذشته دانشگاهی او را به تجربه عملیاش در بحران مالی ۲۰۰۸ پیوند میزد و نشان میداد تصمیمات او صرفاً واکنشهای غریزی به بحران نبود، بلکه بر بنیانی عمیق از پژوهش علمی استوار بوده است.

امروز برنانکی نهتنها بهعنوان سیاستگذار بحران، بلکه بهعنوان نظریهپردازی که توانست دانش آکادمیک را به تصمیمهای عملی بدل کند، شناخته میشود. میراث او در فدرال رزرو همچنان موضوع بحث اقتصاددانان است، اما جایزه نوبل و نقش فعلیاش در محافل دانشگاهی و مالی، جایگاه او را بهعنوان یکی از تأثیرگذارترین چهرههای تاریخ معاصر اقتصاد تثبیت کرده است.

✔️ بیشتر بخوانید: جروم پاول کیست؟ آشنایی با رئیس بانک مرکزی آمریکا

سخن پایانی

بن برنانکی بدون تردید یکی از تأثیرگذارترین رؤسای فدرال رزرو در تاریخ مدرن اقتصاد است. او در شرایطی به ریاست رسید که اقتصاد جهانی در ظاهر آرام بود، اما تنها دو سال بعد با شدیدترین بحران مالی پس از دهه ۱۹۳۰ مواجه شد. تصمیمهای جسورانه او، از کاهش نرخ بهره تا اجرای سیاست تسهیل کمی، مانع فروپاشی سیستم مالی شد و الگویی تازه برای سیاستگذاری پولی در جهان به وجود آورد. همین اقدامات باعث شد بسیاری او را «معمار نجات اقتصاد آمریکا» بنامند.

با این حال، میراث برنانکی یکدست نیست. برخی اقداماتش، از جمله تزریق نقدینگی عظیم و نجات مؤسسات مالی بزرگ، انتقادهای گستردهای به همراه داشت و بحثهای عمیقی درباره عدالت اقتصادی، بدهی عمومی و وابستگی بازارها به بانک مرکزی ایجاد کرد. با وجود این اختلافنظرها، او هم در عرصه علمی و هم در میدان عمل جایگاهی بیبدیل یافته است؛ جایگاهی که با دریافت جایزه نوبل اقتصاد در سال ۲۰۲۲ بیش از پیش تثبیت شد. امروز، نام برنانکی نهتنها بهعنوان یک سیاستگذار دوران بحران، بلکه بهعنوان اقتصاددانی که مرز میان نظریه و عمل را شکست، در تاریخ اقتصاد ثبت شده است.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.

بن برنانکی کیست و چرا اهمیت دارد؟

مهمترین سیاستهای برنانکی برای مقابله با بحران ۲۰۰۸ چه بود؟

- کاهش نرخ بهره به نزدیک صفر برای ارزانتر شدن هزینه استقراض و جلوگیری از یخزدگی اعتبارات.

- تسهیل کمی (Quantitative Easing) با خرید گسترده اوراق خزانه و اوراق رهنی بهمنظور تزریق نقدینگی و ایجاد اعتماد دوباره در بازار.

چرا تصمیم فدرال رزرو درباره لمان برادرز اینقدر بحثبرانگیز بود؟

بزرگترین انتقادات به سیاستهای برنانکی چه بود؟

- تزریق بیشازحد نقدینگی و ایجاد «سیل پول ارزان».

- افزایش بدهی عمومی دولت بهدلیل بستههای حمایتی.

- نگرانی از ایجاد حبابهای تازه در بازار داراییها.

- تصور عمومی مبنی بر اینکه فدرال رزرو منافع والاستریت را بر رفاه مردم عادی ترجیح داده است.

جایگاه برنانکی در مقایسه با دیگر رؤسای فدرال رزرو چیست؟

برنانکی پس از ریاست فدرال رزرو چه کرد و چه افتخاراتی به دست آورد؟

")

")

")

")

")

")

")

")

")

")

")

")

")

")

-min")